1

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)

產業

最近美國零售產業最優秀的會員制超市 Costco(COST-US)即將在上海開設第一家分店,作為一個 “現象級” 的大型超市,Costco 成為極少數面臨亞馬遜(Amazon, AMZN-US)電商衝擊下,依然能夠維持強勁成長的實體零售店。過去 10 年以梅西百貨(Macy’s, M-US)為代表的實體零售商股價平均跌幅 80%、西爾斯最終倒閉、沃爾瑪(Walmart, WMT-US)(Walmart Inc, WMT-US)也僅僅勉強維持其市值;然而 Costco 股價卻在過去 10 年成長 5 倍以上。

更重要的是,Costco 的低毛利率、會員制和低 SKU(Stock Keeping Unit,庫存單位)品類模式顛覆了傳統零售產業,也成為如今新零售(3085-TW)產業的教科書,可以說嚴選模式的鼻祖就來自 Costco;甚至巴菲特在最新訪談中,都提到了由 Costco 帶來的新渠道變革,導致傳統食品品牌商的護城河被攻破。今天就跟大家聊聊逆勢成長的 Costco!

Costco 的商業模式看上去很簡單,通過會員制的商業模式而非差價來獲得利潤。Costco 在北美有兩檔會員服務:年費 60 美元的普通會員和年費 110 美元的精英卡會員;精英卡會員能享有 2% 的消費現金回饋,其他則沒有差異。如果一個人(家庭)在 Costco 一個月的消費超過 200 美元,那麼他申請精英卡比較划算,獲得的現金回饋能覆蓋精英卡成本。

傳統的零售商利潤來自商品差價。一盒雞蛋進貨價 20 元,銷售價 30 元,商家就能賺 10 元,然後把其他的人工成本、房租、水電煤支出等扣掉,剩下的就是利潤。在這種模式下,要麼你能賣的比別人貴,要麼你的進貨成本比別人便宜。由於消費者都不傻,作為零售商要賣的比別人貴很難,那麼只能是進貨價格比其他人便宜。

所以我們看到過去幾十年全球零售商最大趨勢就是規模化營運,代表企業就是沃爾瑪。在其創辦人 Sam Walton 的自傳中,他說到沃爾瑪賣商品的利潤薄到只有一個塑料袋的價格;之後由於規模越大,其進貨價格就越有競爭力,從而形成了一種良性循環,很快沃爾瑪就成為全球最大的零售商。

之後電商的出現,將零售產業的中間環節一個個打破。我們看到電商其實對中國零售產業的衝擊比美國更大,因為中國傳統零售產業的環節更多;相比之下美國更加扁平化(這也是為什麼許多人去美國,發現東西其實很便宜)。

然而無論是沃爾瑪,還是亞馬遜或者阿里巴巴(Alibaba, BABA-US),商家都是需要賺差價的。沒有差價,那根本就沒辦法盈利,不盈利的生意長期是生存不下去的。

這就是 Costco 商業模式中最重要的部分:通過會員費來賺錢,而不依靠商品的差價。公司在 2018 年的毛利率不到 11%,不但遠低於沃爾瑪的 25% 和 Target(TGT-US)的 30%,而且過去幾年逐年走低。公司大部分商品的差價極低,越來越低,以給用戶最佳的體驗。

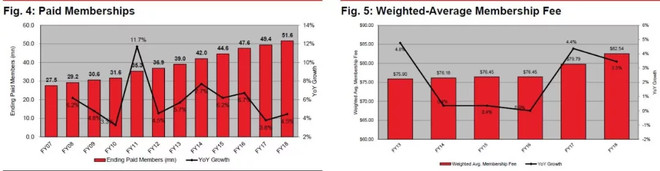

2018 年,公司的會員費收入雖然僅僅占到收入的 2.2%,但是卻貢獻了 70% 的稅前利潤!會員費給公司帶來了持續現金流,優質的體驗也讓用戶願意不斷續年費,這也導致 Costco 的會員費續費率過去 5 年每年都在 90% 以上!公司接近 5,200 萬的付費會員,成為了其長期成長的支柱。

從最初的商業模式上,Costco 就做到了維度縮減攻擊,以一種遠遠優於傳統零售商的模式出現。這也是我在研究熱門股中感受最深的,任何公司的崛起和隕落都有商業模式的創新和顛覆。當所有人都想著怎麼賺差價時,Costco 內部規定任何商品的毛利率都不能超過 15%。通過主動降價,牢牢掌握了用戶忠誠度,然後通過會員費的量價齊升來賺錢。

傳統零售產業還有一個問題,就是越來越大而齊全之後,商品太多反而難以選擇。從最初相對垂直的超市,到後面超市的面積越來越大,再到沃爾瑪這種 “everything store”,你去買個東西要逛很久,而且商品的選擇也過多了,比如牙膏在沃爾瑪居然有 60 多種選擇。而 Costco 從一開始就是採取了嚴選模式,只有 4 種牙膏售賣。

我們從 SKU 的對比來看,Costco 整體的 SKU 只有 3,700 個左右,而沃爾瑪超過了 20,000 個 SKU;相反的 Costco 單店銷售額非常高,導致其單個 SKU 的數量就非常大。而且為了壓低整體價格,Costco 會採用獨特的大包裝尺寸,所以我們經常在 Costco 看到 100 個冰淇淋、32 瓶礦泉水、一大包混合巧克力的大包裝。

相比其他的超市,Costco 可以讓用戶在較短的時間內完成其商品的採購,而且每一個商品都有很強的品質保證;同時,又因為產品包裝較大,但用戶的銷售額並不低。我每次去 Costco 購物時,都需要排隊結帳比較長的時間,所有人都是買了很多東西。

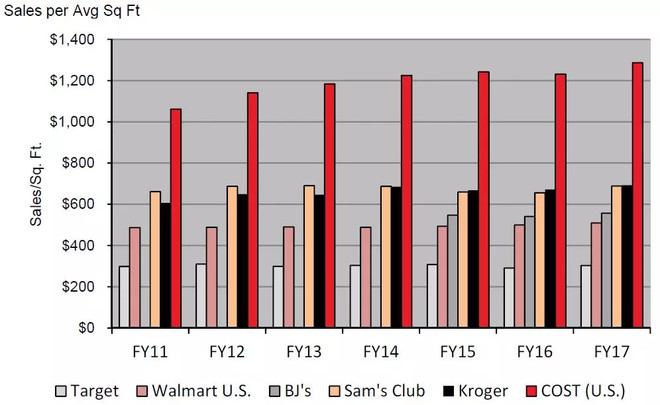

我們從下面這張圖可以看到,每平方英尺的銷售額,Costco 遠超其他競爭對手,達到了 1,200 美元以上,比其他兩家同樣使用會員制模式的競爭對手 Sam’s Club 和 BJ(BJ-US)高了將近 1 倍左右。

通過低 SKU 的嚴選模式以及會員制模式帶來用戶數量的複利成長,Costco 在幾十年的發展中逐步建立了強大的信譽,這也推動了作為渠道商定價權的提高。於是在 2002 年,Costco 推出了自己的私有品牌 Kirkland,質量好以及價格低成為了 Kirkland 的標籤。至今,許多人都認為 Kirkland 是一個 “名牌”,並不了解這居然是 Costco 的私有品牌,此外 Costco 有 28% 的收入來自 Kirkland 的銷售。

關於這一點,我們在之前巴菲特最新一次訪談中也提到過,巴菲特認為類似於卡夫亨氏(Kraft Heinz, KHC-US)番茄醬這種品牌商對應渠道零售商的定價權在減弱,他們已經無法在沃爾瑪、亞馬遜、Costco 面前像過去那樣叫板了。

卡夫亨氏的歷史很悠久,他們都成立於 1900 年之前,有很長時間發展他們的品牌和產品,你小時候吃他們的產品,現在還會吃。在經歷了上百年的發展後,他們兩個品牌擁有成千上萬的經銷商,並且在廣告上投入巨大金額,2019 年他們的年銷售額是 260 億美元;而 Costco 在 1992 年引入自主品牌 Kirkland,27 年後這個品牌的年銷售額 390 億美元。

這就是我們看到的現象,幾百年的產品發展、廣告投入、用戶習慣的建立,卻抵不過一個只有在 750 家 Costco 超市裡面的私有品牌年銷售額。

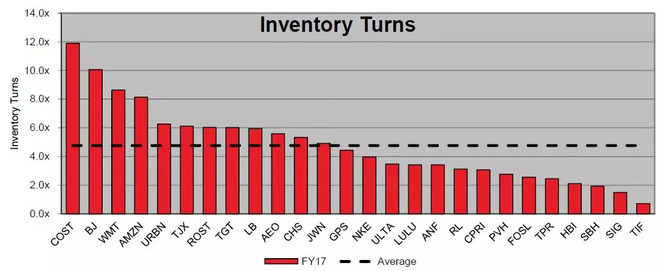

Costco 通過嚴選模式,建立了一種品質的高信譽度,而我們知道整個商業社會中,最高的成本就是信任成本。嚴選模式也帶來了商品的高周轉率,2017 年 Costco 的周轉率比零售產業平均高了 1 倍以上。快速的商品周轉,帶來更好的現金效率,很多商品公司還沒支付成本,就已經被消費者買走了。這也導致公司的營運成本更低,Costco 的營運費用(SG&A)佔收入的比重是 9%,競爭對手沃爾瑪是 19%,Target 則是 21%。

事實上沃爾瑪很早也推出了 Sam’s Club,和 Costco 是一樣的會員制模式。我們在前面的對比中也看到,Costco 的單英尺效率是 Sam’s Club 的 1.7 倍。強大的沃爾瑪為什麼打不過 Costco 呢?我認為有幾點原因:

1、Sam’s Club 在品牌上沒有真正做到和沃爾瑪的剝離,甚至許多地方同時有沃爾瑪和 Sam’s Club。沃爾瑪是真正的大而全,覆蓋低階和長期用戶;Costco 其實是覆蓋中產階級,有一定的門檻。Sam’s Club 沒有做到和沃爾瑪差異化的品牌。

2、Sam’s Club 的年費比 Costco 更便宜,只要 45 美元,但是沒有擺脫沃爾瑪賺差價的基因,這導致 Sam’s Club 一出生就不是沃爾瑪真正核心的業務線。從商品的差距來看,Costco 還是比 Sam’s Club 更便宜,品質也更好,而且 Costco 有 Kirkland 這種自主品牌,可應付當供應商無法提供他們要求的產品品質,而 Sam’s Club 則完全沒有。

3、一個覆蓋長期,一個覆蓋中產階級,兩者的用戶分層差異很大。曾經有一個笑話,說 Sam’s Club 的許多用戶都是拿糧食圈救濟的,但從層面也反應了 Sam’s Club 的用戶層次;而 Costco 則是標準美國中產階級,從消費力甚至用戶人群來看,美國中產階級是最大的,也給 Costco 的成長提供了廣闊空間。

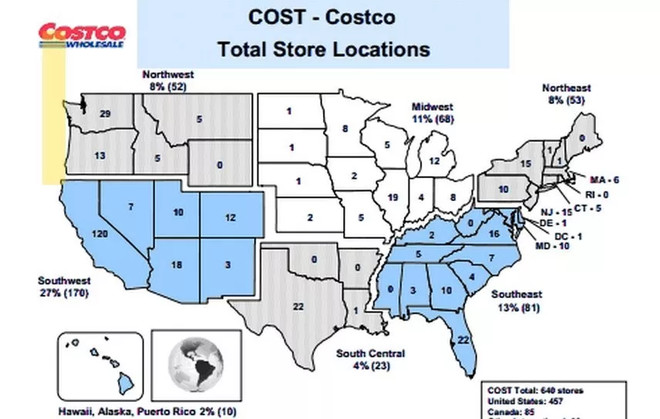

下圖是 Costco 的店面分佈情況,我們看到加州的店面數量是最多的,這也是美國中產階級數量最多的州,加州貢獻了 Costco 北美銷售額的 30%;相比 Sam’s Club,Costco 在美國有 6 個州一家店都沒有,用戶定位非常明確!

4、更低的員工離職率,更強的公司文化。無論這個平台自己多厲害,員工還是需要和客戶接觸的,這也會成為服務的一部分。沃爾瑪基本上是按照美國最低標準薪資付工資,Costco 的平均工資則達到了 20 美元/小時;沃爾瑪的員工離職率超過 44%,Costco 的員工離職率只有 10% 不到,第一年員工離職率不到 6%。

Costco 還提供慷慨的福利——就連兼職員工也能享受充分的健康和牙科保險,就職一年後,新員工的退休儲蓄帳戶就可獲得股票期權獎勵,自由休假和探親假等傳統福利更是自不待言。這也最終導致了兩者服務上的差異。

作為一個零售商,在實現盈利的角度下無非專註一個目標:用戶可持續的黏性。Costco 通過會員費模式,建立了很強大的 Customer Loyalty Program,並且提供足夠便宜和高品質的商品。通過會員卡收費的模式,Costco 和客戶利益完全站在一起。公司每天思考怎麼讓利給用戶,讓他們的體驗提高,而非怎麼去賺客戶的錢。

過去 10 年 Costco 實現了收入年復合成長 7%,僅次於亞馬遜的 28% 年復合成長。過去 27 個季度,Costco 在每一季都實現了同店成長。即使亞馬遜收購了全食(Whole Foods),也並沒有對 Costco 的商業模式產生任何影響。同時,Costco 公司單店的銷售額也在小幅成長,從 2012 年平均 1.55 億美元,成長到了 2018 年的 1.76 億美元。

從商品的品類來看,Costco 也是難以被互聯網所代替,包括各類包裝和生鮮食品、糖果巧克力、零食等等。許多家庭一個月都要去一次 Costco,採購家庭需要的食物。而且 Costco 針對家庭為主,週末去購物也是一種家庭的體驗。

對於 Costco 的投資案例背後,其實有不少東西能夠借鑒到其他產業:

1、嚴選模式一定是有價值的。

無論在互聯網還是非互聯網時代,人們最大的需求是提高效率、節省時間。大而全模式也是幫助消費者提高效率,能夠在一家店買到的東西,我為什麼要去其他店購買呢?但是商品選擇太多未必是有益的,大而全加上嚴選是最好的模式。

2、會員費模式解決了商家和用戶的利益不一致。

因為會員費解決了一個大問題,商家不再從商品的差價上去賺用戶的錢,而是通過會員費本身實現收入。況且這種收入可以被看做可持續的現金流,最終導致商家和用戶的利益是一致的。

傳統商業中,商家必須從用戶身上去賺錢;而通過會員費模式,商家希望給用戶最好的體驗。同樣的道理我們在其他產業也能看到,包括 Netflix(NFLX-US)的互聯網電視,通過會員費的收入,投入更多到優質內容上。

3、什麼東西是互聯網無法顛覆的?就是 “線下的體驗”。

Costco 的成功在於其目標客戶是家庭,而不是個人,家庭在週末一起購物、吃飯、交流的時光是互聯網所無法顛覆的。如今我可以在線上購物衣服、褲子、鞋子,不需要去 J. C. Penney(JCP-US)、Macy’s 這些大百貨公司,但是作為一個家庭,我們更願意一起去 Costco 買東西。Costco 的商品主要是給家庭,不是給一個人,其實將這種體驗融合在裡面了。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

走過百年歷史的刮鬍刀老店吉列-它的護城河在哪裡-__-.png)

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)

美國付費電視產業70年沈浮:Netflix-崛起_-.png)