大學生剛畢業第一個要面臨的可能就是求職問題,面對未來未知的方向,若一時之間並沒有找到合適的工作,的確令人感到徬徨。但你知道嗎?就業與失業可不是找不找得到工作這麼簡單而已,失業率對於一國的經濟發展也的確有舉足輕重的影響。以下讓我們來更進一步了解「失業」在經濟體中扮演的角色,並且希望我們不要真的面臨它。

失業,比你想得再複雜一點點

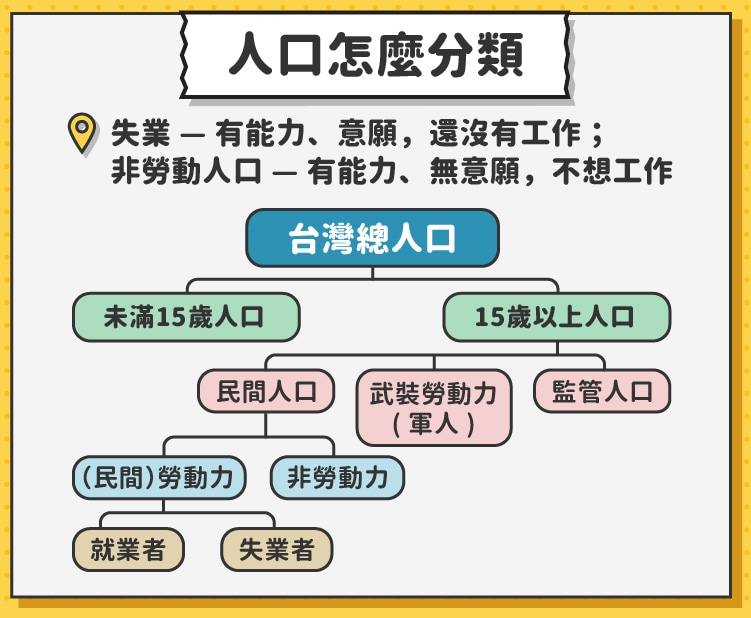

先講個初步的定義,以台灣而言,就業者指的是年滿15歲從事有酬工作者;失業者是年滿 15 歲但具有下列條件者:1.無工作、2.隨時可以工作、3.正在尋找工作或已找工作在等待結果(包括找到職業而未開始工作亦無報酬者)。再講個重要的差別,失業指的是你有能力工作,且你「有意願」工作,但還找不到工作。那些不想找工作,也就是「無意願」工作而沒有工作的人,其實並不在失業人口的定義裡面,而是應該被歸類在「非勞動力」人口中。

看到上圖我們能夠更清楚地理解失業的定義。首先我們先將台灣的人口分成 15 歲以下與 15 歲以上兩大塊,15 歲以上的人口扣掉武裝勞動力(軍人)、監管人口(囚犯與失蹤人口)的大部分人口稱為民間人口,民間人口底下再區分勞動力與非勞動力,在勞動力人口中有工作者稱為就業者、無工作者則稱為失業者。那誰屬於非勞動力族群呢?非勞動力是年滿 15 歲但不屬於勞動力的民間人口,包括因就學、料理家務、高齡、身心障礙、想工作而未找工作者。也就是說 15 歲以上的學生、家庭主婦、「無意願」找工作的人,這些人都沒有工作但並不是失業,而是屬於「非勞動力」人口。

而有了對於勞動力、就業及失業的基本定義後,我們可再進一步計算幾個重要的常見指標。

- 失業率:失業者佔勞動力的比率

- 勞動參與率:勞動力佔 15 歲以上民間人口的比率

失業率與通膨率的神秘關係:菲利浦曲線

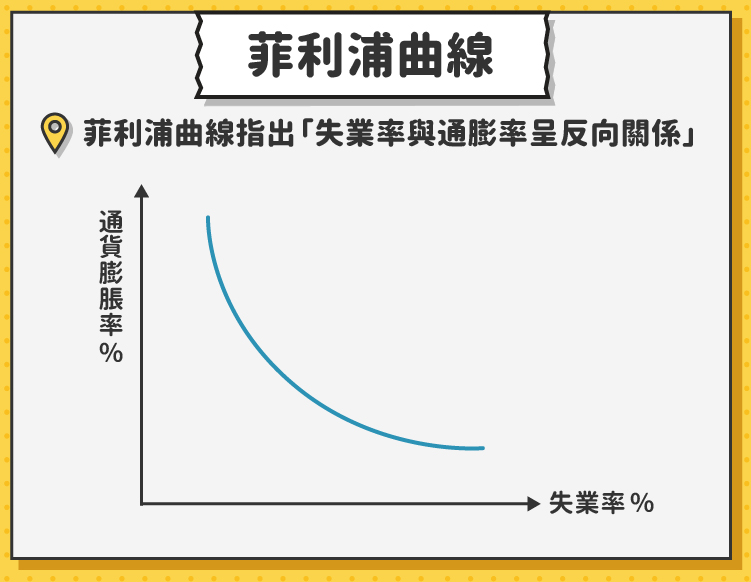

在我們了解失業率的定義後,你知道它跟另一個我們耳熟能詳的經濟指標通膨率,兩者之間竟有一些巧妙的關係嗎?經濟學上有個所謂的「菲利浦曲線」,其描述的是失業率與通膨率兩者之間存在反向變動的關係,也就是說當失業率低時,通膨率會較高;反之,當失業率較高時,通膨率則低。然而菲利浦曲線的箇中奧妙是什麼呢?

菲利浦曲線(Phillips Curve),是紐西蘭統計學家威廉·菲利浦(A.W.Phillips)在 1958 年根據英國近百年(1861~1957)的總體經濟數據,畫出了一條表現通貨膨脹與失業率關係的曲線。而其實最早的數據是以名目工資率的變化率與失業率來做比較(因通貨膨脹的數據難以取得,故以名目工資的增長率來代替通貨膨脹率)。這條曲線表示:當失業率較低時,名目工資增長率較高;反之,當失業率較高時,名目工資增長率較低,甚至有可能是負數。而根據成本推動的通貨膨漲理論,名目工資成長率可以表示通貨膨脹率。因此,這條曲線就可以表示失業率與通貨膨脹率之間的交替關係。

而就經濟直覺來講,薪資成長較高,代表大眾傾向作出較多的消費行為,進而推動物價上升,也就是為何能夠以薪資成長率代替通貨膨脹率。另一方面,菲利浦曲線提出失業率與通膨率呈反向變動關係,其中故事在於失業率高表明經濟處於蕭條階段,這時工資與物價水平都較低,進而通貨膨脹率也就低;反之失業率低,代表經濟處於繁榮階段,這時工資與物價水平都較高,通貨膨脹率也就高。因此就經濟直覺上,失業率和通膨率之間存在反向變動的關係也不令人意外了。

美國的勞動市場實務

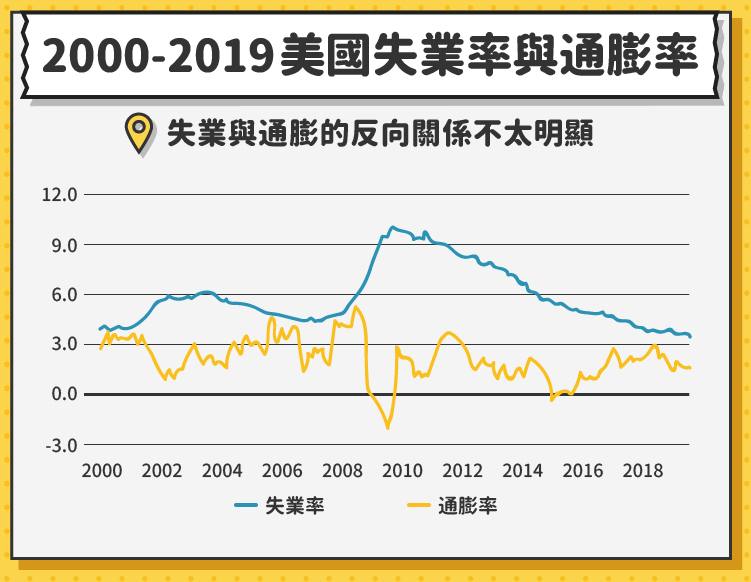

而在看完上面有關失業的經濟理論之後,我們來看一下美國實際的例子。以下是美國自 2000 年以來的失業率與通膨率走勢。可以發現在 2008 年金融海嘯的階段時,美國的失業率出現劇烈走升的狀況,同時經濟環境也陷入通貨緊縮的蕭條階段。而後在 FED 啟動數次 QE 及降息政策下,美國景氣緩緩復甦,失業率逐年下降;至於通膨呢,是略有起色擺脫通貨緊縮的困境,但上升幅度不明顯。菲利浦曲線告訴我們,失業率與通膨率會呈反向關係,以下圖來看好像勉強有這個趨勢但不太明顯,尤其是在 2010 年以後的部分。

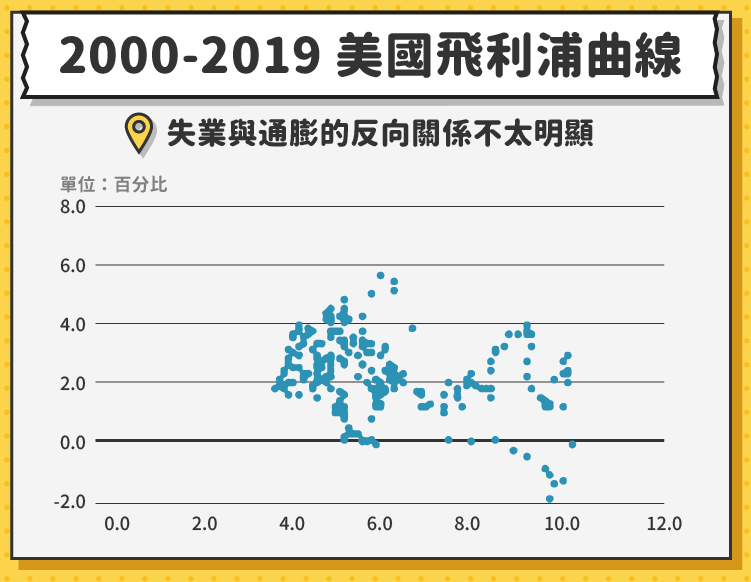

我們把上述的折線圖轉換成 XY 軸座標圖(X軸為失業率、Y軸為通膨率),就可以得到如菲利浦曲線圖的走勢。一樣可以發現好像有那麼一點點的負相關性,但不太明顯。

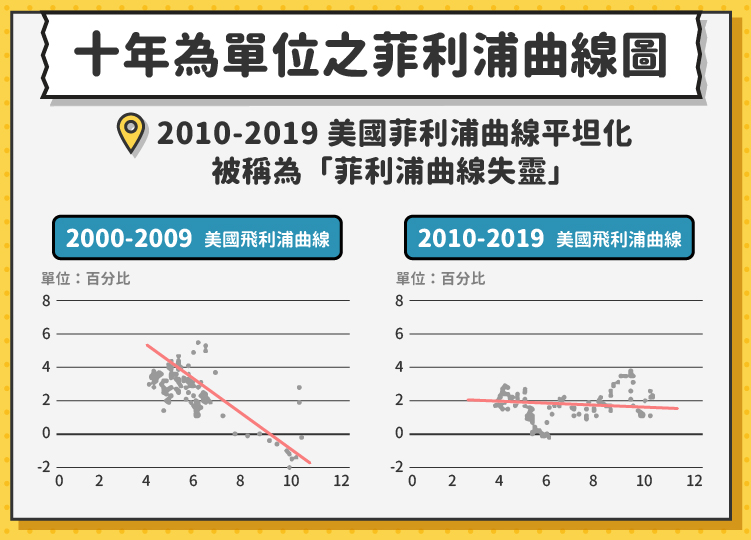

我們再進一步將美國的菲利浦曲線拆成兩個部分:2000~2009 時期及 2010~2019 時期。找到兇手了!2000~2009 時期的菲利浦曲線表現非常正常,如理論所示一般,表現出非常明顯的反向變動關係。而原來問題出在 2010~2019 時期,這時的菲利浦曲線已經幾乎接近平坦化,也才導致美國在 2000~2019 的菲利浦曲線走勢並不明顯。

2010~2019 時期美國菲利浦曲線平坦化的現象又被稱為「菲利浦曲線失靈」現象,也就是說失業率雖然持續下降,但通膨率卻沒有明顯提升。然而其中原因目前也還沒有一個確切的定論,菲利浦曲線失靈現象也造成美國在 2015~2018 進入升息循環時,聯準會持續關注的現象,FED 多次在聲明書中提及「美國景氣持續復甦,但通膨未達目標(2%)水平仍需更多關注 …」等語。有一說法認為,全球經濟在金融海嘯過後,因為各國央行紛紛祭出量化寬鬆政策,使全球進入低利率與低通膨的時代,進而改變了菲利浦曲線中失業率與通膨率的變動關係,因此也有人認為成熟國家央行應該改變通膨目標為 2% 的這個設定。

而筆者認為,菲利浦曲線最早的提出本來就是一個「統計觀察」,只是這個統計觀察正好符合我們的經濟直覺,但是否能就此將其奉為一個理論圭臬可能還有待商榷。而且當初的觀察期間是 19 世紀至 20 世紀約一百年的期間,或許是因為我們觀測到所謂「失靈」的期間只是這個理論的偏誤值,也有可能是在經過數十年的經濟變動後,過去的經濟理論固然正確但可能也已經不適用在當前的經濟環境。無論如何,經濟學要告訴我們的從來不會是哪些既定的模型,而是教會我們思考的能力,這也是經濟學最有趣的地方!

資料來源:美國勞工統計局、吳聰敏《經濟學原理》、Fred經濟資料庫、維基百科、MBA智庫百科、Investing.com

【延伸閱讀】