1

快時尚退燒搶佔機能新商機_-.png)

產業

若提到自行車品牌,相信在台灣大多數人第一個聯想到的就是「捷安特」,這個品牌儼然成為台灣自行車的代名詞,而正好近年在台灣都市中普及率非常高的「YouBike」(微笑單車),也是使用「捷安特」的單車,其實「捷安特」即為「Giant」(巨大( 9921-TW )的英文)的音譯,為巨大機械在 1981 年所創立的品牌,而「YouBike」也是政府委由巨大機械所建置與營運的公共自行車租賃系統,本篇就帶著讀者來看看台灣自行車一哥巨大的財務表現吧!

巨大是全球第一大自行車製造商,營運模式為自有品牌與ODM代工並行,目前以自有品牌業務的比重較高,旗下擁有「捷安特」、「Liv」、「Momentum」三個自有品牌,從主要業務類別來看,自行車成車的製造及銷售占比約 89% ,剩下約 11% 是材料及其他零組件的銷售,營業內容皆與自行車有關,是業務集中度非常高的公司。若以銷售區域別來看,歐洲為占比最大的銷售市場(占比 37% ),其次為亞洲地區(占比 34% ),第三大則為美洲區域(占比 23% ),巨大在這幾個主要市場的占比相對平均,並無單一市場占比過高的現象。

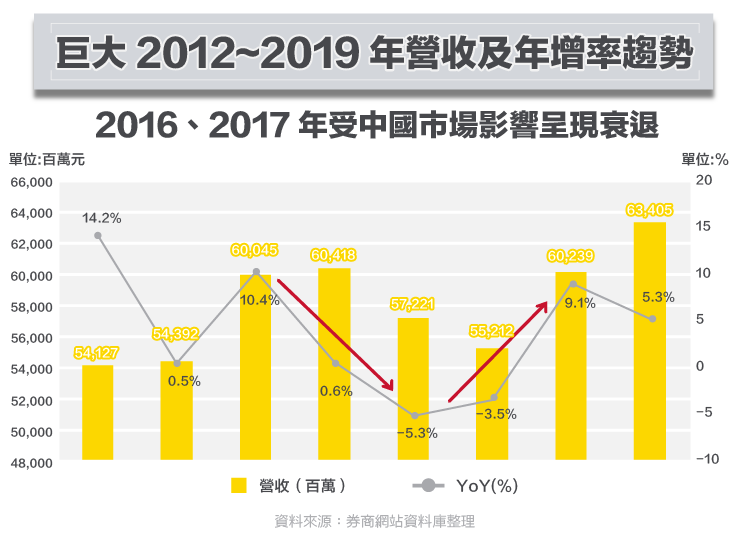

觀察近八年合併營收趨勢如下圖一,從圖中可看到 2016 、 2017 年為近八年唯二呈現營收衰退的年度,主要受到中國共享單車興起,對產業造成巨大破壞,中國自行車市場大幅衰退,使得巨大受此一產業趨勢的衝擊而營收呈現難得的負成長, 2018 年營收則走出衰退陰霾開始回到成長軌道, 2019 年全年營收達到 634.05 億元,年增率超過 5% ,繼 2015 年後再度創下歷史新高,整體業績成長的重要關鍵,就是電動自行車成長動能強勁,根據 2018 年年報的數據,巨大在電動自行車總銷量已達 50 萬台,預期電動自行車的普及是長期趨勢,故其營收占比有機會進一步提高,以帶動巨大整體營收持續成長。

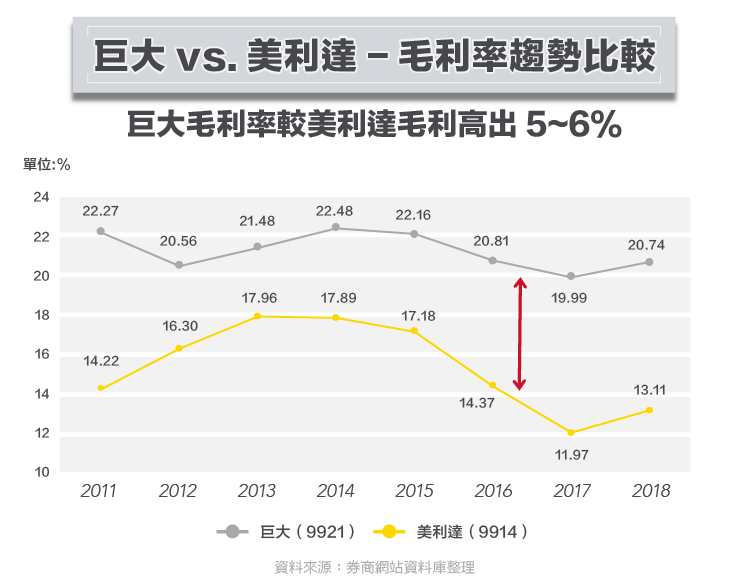

( 1 )毛利率分析:

獲利分析首先看毛利率,回顧公司介紹的文章中曾提到巨大有三個競爭優勢,其中前兩個分別為品牌及垂直整合能力,另外巨大全球通路數達 1 萬個,年產量可接近 500 萬台,故生產規模龐大也替巨大創造了成本優勢。為驗證這些優勢是否反應在巨大的毛利率表現,筆者以國內另一自行車製造大廠美利達( 9914-TW )作為比較對象,兩間公司近年的毛利率趨勢整理如下圖,從圖中可以觀察到巨大的毛利率長期約在 20% 上下,毛利率表現相對美利達來的穩定,且平均毛利率高出美利達約 5 ~ 6% ,這與巨大製程上一條龍的垂直整合能力及規模優勢有關,從原料、設計至成車皆為一手包辦,並且擁有自己的材料工廠,使得巨大能有效控管成本,另外在營運模式上兩家公司雖然都以自有品牌與ODM代工並行,但若比較業務比重,可發現巨大在自有品牌的占比較高,美利達則在ODM代工的業務占比為高,故營運模式的差異也反映在毛利率上,巨大以自有品牌為主要的發展策略,體現在毛利率上也表現較好。

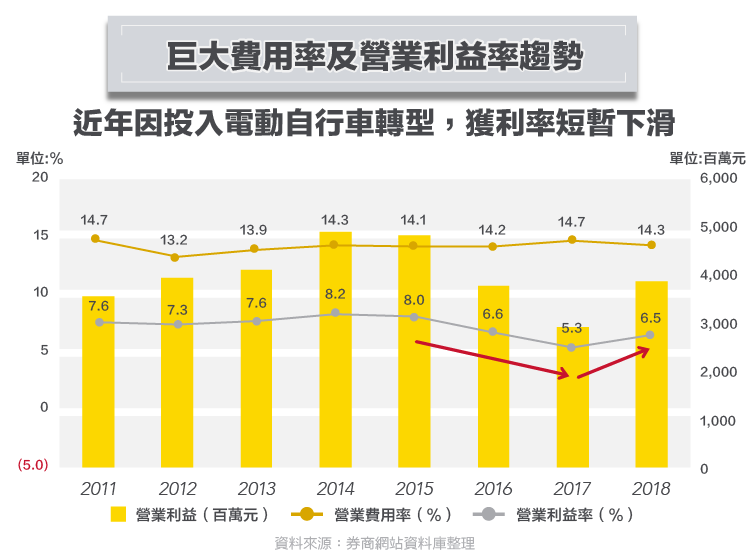

( 2 )費用率及本業獲利分析:

( 2 )費用率及本業獲利分析:

前面提到巨大以自有品牌的營運模式比重較高,為了建立品牌價值,不可避免地需要投入很多的費用在行銷、研發及售後服務等方面,以滿足市場的各式需求,故費用的控管將是營收能否轉化成獲利的關鍵。近八年費用率及營業利益率的趨勢整理如下圖,從費用率來觀察,巨大近八年的平均營業費用率約為 14% ,從過去的趨勢可看出巨大在營業費用率的控管非常良好, 2016 、 2017 年營收雖有衰退的情況下,營業費用率仍能保持平穩並控制在 15% 以下。而從整個本業的獲利率來看,近八年的平均營業利益率約為 7% ,近年則受營收表現不如預期使得生產未達規模效應,故毛利率小幅下滑,以及集團策略轉型為發展電動自行車使得研發費用些微上升,影響近年本業獲利呈現下滑,但營業利益率已於 2018 年呈現回升,預期電動自行車在規模經濟壯大下,未來獲利率將有機會回升到 2015 年高峰的水準。

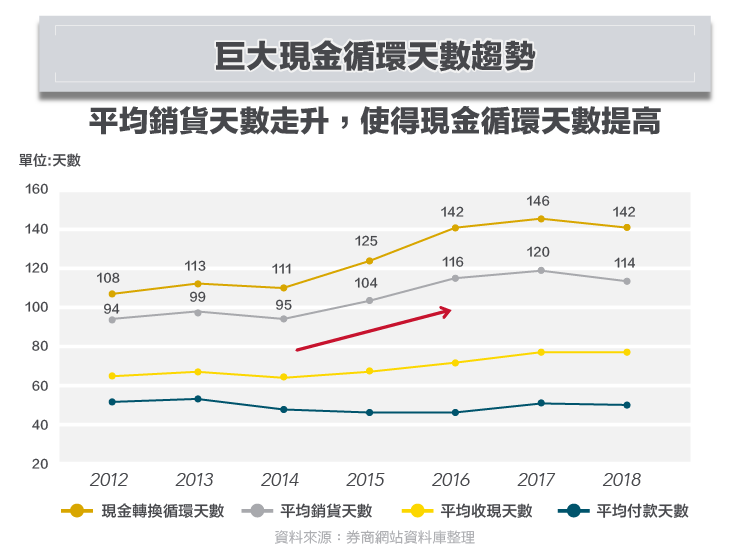

從前面的分析,可看到巨大的營收及獲利在 2018 年開始回升,但相信讀者在評估投資價值時,不僅會看損益表的數字,更重要的是公司產生現金的能力,故以下分別用現金循環天數及營運活動現金占稅前淨利比率兩個指標,來觀察巨大的營運效率及盈餘品質是否良好。

巨大近年現金循環天數趨勢整理如下圖,從 2015 年後現金循環天數呈現長期增加的趨勢,拆解現金循環天數的組成,則發現巨大的平均銷貨天數上升是現金循環天數增加的主因,其中若進一步觀察平均銷貨天數的上升主要是因為庫存水位提高所致,現金循環天數拉高,將不利公司現金轉換的速度。

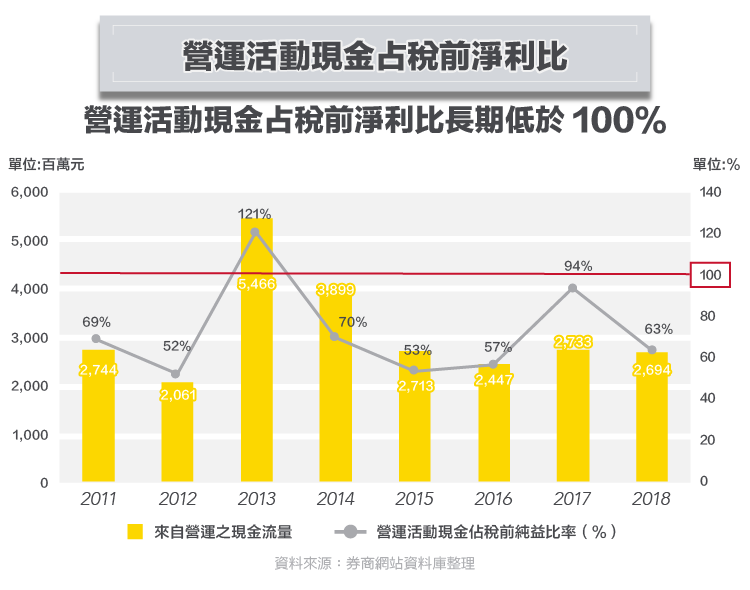

接著觀察營運活動現金占稅前淨利比率的趨勢,從圖中可以發現雖然巨大每年皆能產生營運活動現金流量,但營運活動現金占稅前淨利比率卻長期低於 100% ,顯示巨大的盈餘品質不佳,獲利無法有效的轉化成現金流量,故從現金流的分析可知巨大的營運效率仍有進一步提升的空間。

看完巨大近年的財務表現,不難看出巨大從成立至今經過多年努力,已在全球自行車市場佔有一席之地,除 2016 、 2017 年受整個自行車產業趨勢的轉變,而使得營收衰退外,其他年度皆呈現成長。獲利方面,巨大靠著生產規模與垂直整合能力的優勢,以及精實的營業費用管理,在面臨產業逆風時獲利沒有衰退太多,並在這兩年抓住電動自行車的發展契機,使得營運再度重回成長軌道。最後值得注意的是巨大營運活動現金流量占稅前淨利比率長期低於 100% ,顯示現金流的管理仍有優化的空間。展望未來自行車產業正面臨電動自行車崛起的新變局,電動自行車的風潮為巨大帶來了新的機會,卻也帶來了前所未有的挑戰,巨大現在正用它的第二次轉型抉擇,向市場證明它能夠走得更遠。

資料來源: 107 年股東會年報、公司法說會簡報、公司官網、國泰綜合證券、股感巨大公司介紹

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)

電競硬體後進者_-.png)