1

產業

儘管微星(2377-TW)在電競筆電市場搶得先機,但好景不常,在經歷 7 年的成長後,越來越多的競爭者加入市場,除了華碩(2357-TW)以既有玩家品牌 ROG 應戰微星之外,技嘉(2376-TW)、宏碁(2353-TW)、聯想(00992-HK)分別於 2014、2015、2017 年紛紛進入電競筆電市場,2017 年時,號稱「最純電競概念股」的雷蛇更於港股上市。

越來越多的競爭直接導致電競筆電均價下滑(連結),單一廠商的網路聲量也遭到擠壓,不若以往具備代表性。主流廠商進入也使得原本快速成長的市場逐漸由藍海轉向紅海,投資人對於電競的熱衷程度也因此下滑,以雷蛇為例,股價從 IPO 初期的 4.31 港元下滑至 2017 年 6 月 22 日的 2.06 港元,微星股價也由 2018 年五月高點 126 元下滑至 100 元。

_1.png)

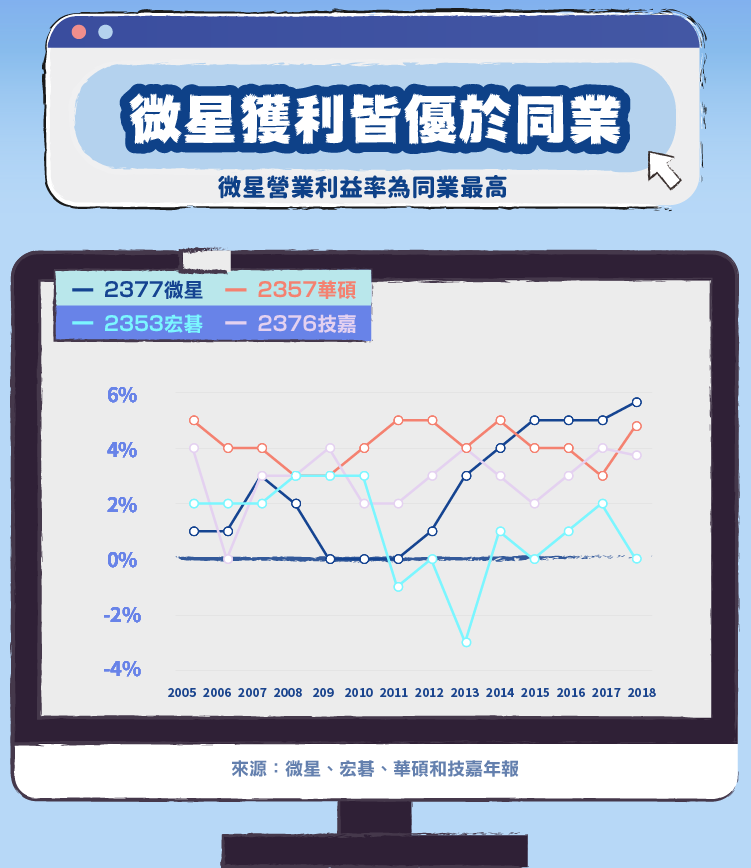

從財務上來看,微星基本面仍非常亮麗,相對於同業來說,微星營收於 2018 年創高,並持續維持高成長,並不像華碩、宏碁仍未突破過往高點;利潤率方面,微星也一枝獨秀,營業利潤率都高於同業,主要原因為電競產品多為高單價產品,利潤率較主流市場高。

綜觀微星各部門的營收,筆電業務在 2016、2017 年成長達 12% 及 13%,在成熟的筆電市場已經算是令人驚豔,但推動微星營收增長的,非屬顯示卡莫屬,顯示卡業務營收年增率在 2016、2017 年分別成長 32%、42%,主要原因為加密貨幣「挖礦」需要大量顯示卡進行運算,因此微星實際上成長動能已經由過去電競筆電為主的模式轉換為顯示卡為主、電競筆電為輔的營收成長。

但從效能來看,顯示卡在挖礦上儘管具備廣泛適用的特性,挖礦效能卻未必會比專用挖礦機還優秀,和顯示卡競爭的主要對手為 ASIC 礦機,其可以對於特定幣別做最佳化設計,大大提升挖礦效率,台積電(2330-TW)近期竄紅的大客戶-比特大陸即以加密貨幣中的比特幣 ASIC 挖礦機聞名,因此現在挖礦界中,已經很少人使用顯示卡「挖」比特幣,2017 年顯示卡需求主要為乙太幣等其他幣種帶動,有興趣的讀者可以參考這篇文章(連結)。

近期比特大陸已經發表乙太幣專屬挖礦機,預期未來可能會對顯示卡需求帶來衝擊(連結)。因此儘管微星近兩年受惠挖礦風潮帶動顯示卡銷量,在加密貨幣價格下跌、專屬挖礦機出現以及政府嘗試壓抑投機風潮的狀況下,筆者認為長期需求將下滑。

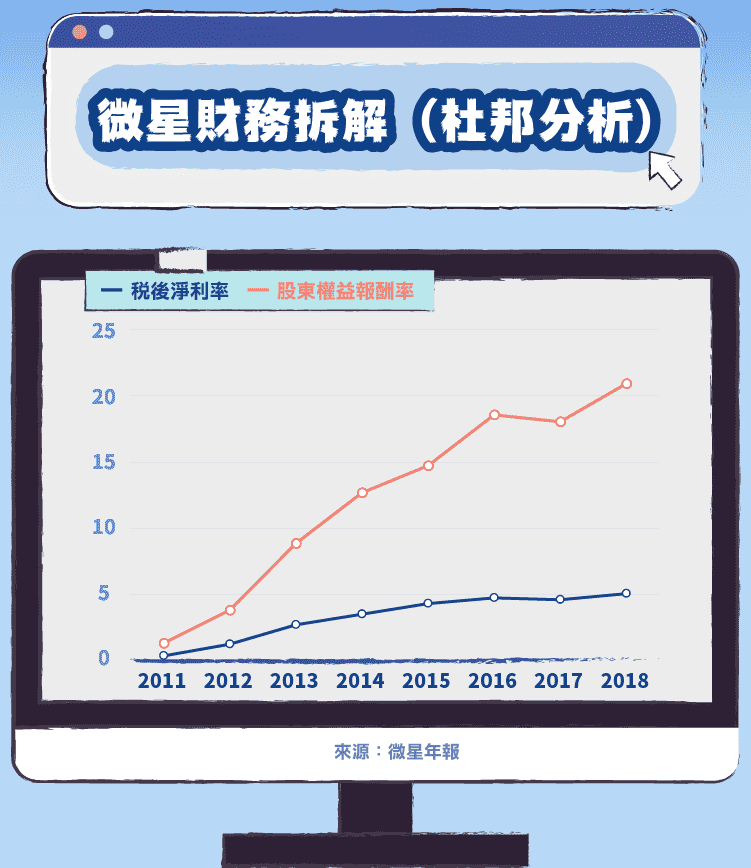

微星在 2008 年後成功轉型成為電競筆電品牌龍頭,近二年也成功搭上挖礦帶起的顯示卡需求熱潮,這兩塊市場都屬於高單價、高利潤的市場。因此帶動微星的股東權益報酬率由 2010 年不到 3% 成長至今日的 21%。我們藉由杜邦分析可以觀察到,微星之所以成長快速,主要是受惠營收和利潤率雙雙成長所致。

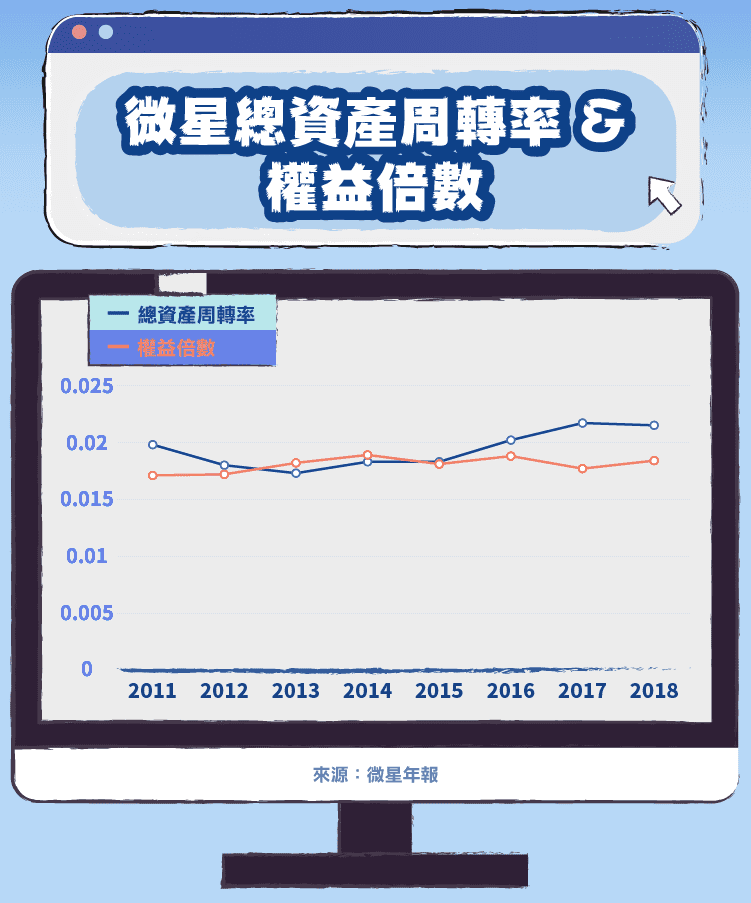

微星總資產周轉率(資產運用效率,公式:營收除以平均總資產)由 2010 年的 1.9 上升至 2018 年的 2.2,主要原因為產品單價帶動營收成長,這部分卻不需更多的資本投入,因此資產運用效率逐年上升。

另外,微星的稅後淨利率也從 2010 年的 0.6% 上升至 2018 年的 5.1%,上升幅度足足達 8 倍之多,也是受惠進入電競筆電、挖礦顯卡的高單價利基市場。

從財務上解讀,微星近幾年的成長是屬於非常健康的成長方式,股東權益報酬率上升並非來自於槓桿(負債比重)上升,而是扎實的基本面成長。

展望未來,微星兩大成長動能各自面臨到產業反轉的風險。電競筆電逐漸出現價格競爭情形,而顯示卡需求未來可能會因為加密貨幣價格下跌、同業競爭及政府管制影響。若各位讀者有興趣研究這家公司,必須持續關注這兩個市場的發展情形,並審慎評估微星在其中的定位會如何轉變。

資料來源:微星年報、微星法說會資料、數位時代、財經新報、宏碁年報、技嘉年報、華碩年報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)