1

產業

在統一(1216-TW)入主後的德記(5902-TW),是否有提振這百年老店的招牌呢?本篇就從營收與獲利搭配資產負債來一探究竟。

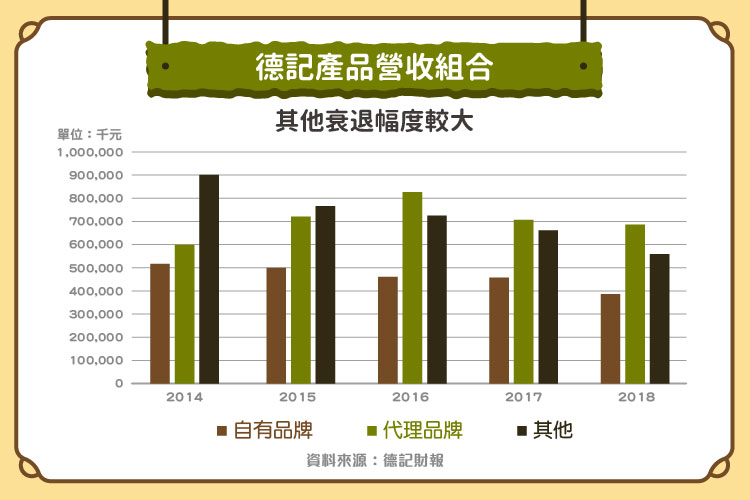

營收方面三個部門分別呈現不同的態勢,自有品牌受到飲品銷售下滑的影響,近年呈現衰退,反觀代理品牌在公司的調整下維持穩定走勢。至於其他的大宗穀物進口則大幅下降,主要是受到原物料價格走低的影響。

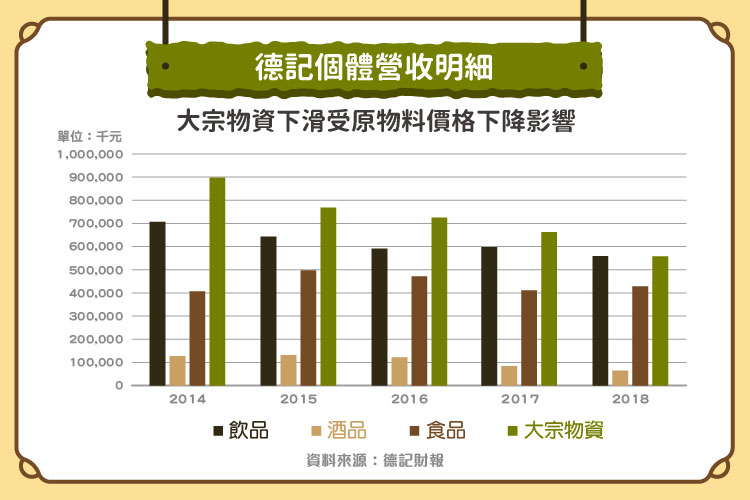

從個體的營收細項可以更明顯看出變化,德記的子公司營收微乎其微,因此可以與上圖的合併營收一起觀察,例如大宗物資幾乎就可以全數與上圖其他對起來,但其他品項是按照類型而不是自有或代理區分,就比較難一一拆分。

雖然這幾年大宗穀物的營收下降,但其實獲利並沒有受到太大的影響,因為穀物的營收必須看當時國際原物料的價格,而這幾年黃豆、玉米、小麥等商品的價格都大幅滑落,因此德記的進貨價也會下降,對於獲利不致有太大影響。

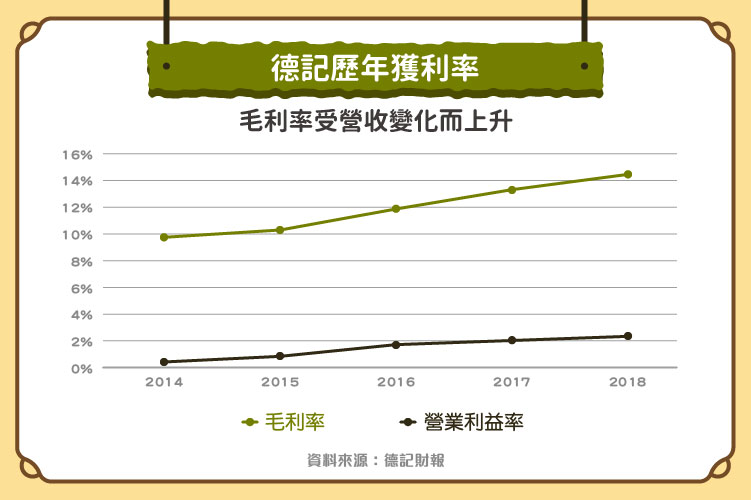

這樣的變化反而會帶動毛利率上升,2014 年營業毛利的絕對數字是 1.96 億,2018 年上升至 2.36 億,但總營收卻從 20.12 億掉到 16.32 億,毛利率就從 9.75% 上升到 14.45%。

至於營業利益率就沒有像毛利率般的變化了,這也很合理,首先員工人數並沒有因為營收下降而下滑,甚至還因為代理品牌的推廣,而增加業務銷售端的人力,因此總費用的金額是小幅上升的,在總營收下降的情況下,費用率自然提高。

不過最終的營業利益仍然是有上升,這也告訴我們看損益表務必注意數字變化背後的原因,才能理解公司到底發生什麼事。最終在加計業外影響的情況下,每股盈餘從 2014 年的 0.15 元上升至 2018 年的 0.34 元,雖然看起來成長許多,但獲利仍不高,每股淨值截至 2018 年底也只有 7.86 元,尚未回到票面價以上。

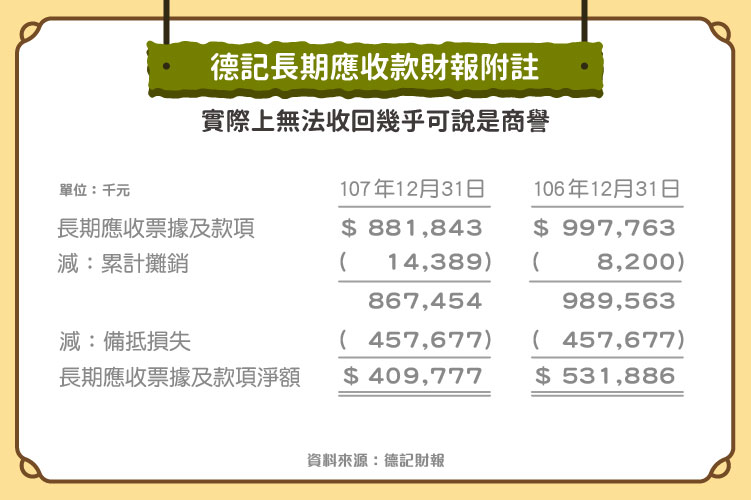

提到淨值之後就理所當然地會看資產負債表,其中非流動資產中有一項長期應收款,2018 年底佔總資產高達 42% 的比重。仔細觀察附註後可以發現,原來這是當初信喜實業爆發財務危機時,德記因為合作關係預付貨款,導致信喜欠債,後來德記決定乾脆接手開喜的營運,投入 6.5 億買下商標使用權,又撥了 6 億進駐信喜廠房保全生產。

因此這相當於花了 12.5 億併購開喜事業,事實上接手後德記馬上關閉原有工廠改由委外生產,而該廠的處分程式終於在 2018 年 1 月 26 日完成,收回 1.16 億,讓長期應收款總額下降,另外帳上也可看到這筆應收款已提列 4.57 億的備抵損失,往回翻財報可發現是在 2008 年提列,代表這 12.5 億的代價是太高了。

而目前此筆款項的價值就來自於開喜事業長期的經營價值與相關資產之淨變現價值,帳上目前淨額僅剩 4.1 億,另外還有 1.5 億認列為商譽,每年德記也會請第三方來做鑑價,2018 年底為 5.63 億,代表此筆款項暫時無繼續提列損失的風險。

但其實這筆錢是收不回來了,幾乎可說是商譽的一部分,2008 年提列的鉅額虧損也讓保留盈餘一直是待彌補虧損狀態,這代表就算這幾年有賺錢仍無法發放股利,必須先填補虧損。個人認為以現在德記的經營規模來說股本不需要這麼大,如果利用減資彌補虧損,財報可能會更好看,不然會一直像現在一樣死氣沈沈的。

統一入主德記的綜效並不如想像明顯,每年僅維持小幅獲利,但是在大環境對於開喜品牌認同感淡化的影響下,未來還能持續嗎?又或者專注於代理品牌事業的經營比較能穩定獲利,不管如何,百年老店勢必要再做些改變才能重現風華。

資料來源:德記財報、德記年報、自由時報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

中美貿易戰衝擊公司業務_-.png)