德麥(1264-TW)身為全台最大烘焙原料商,近年獲利年年皆賺一個股本以上,產業龍頭的地位,也讓股價享有不低的本益比,接著我們就來細看相關營運狀況。

營運績效

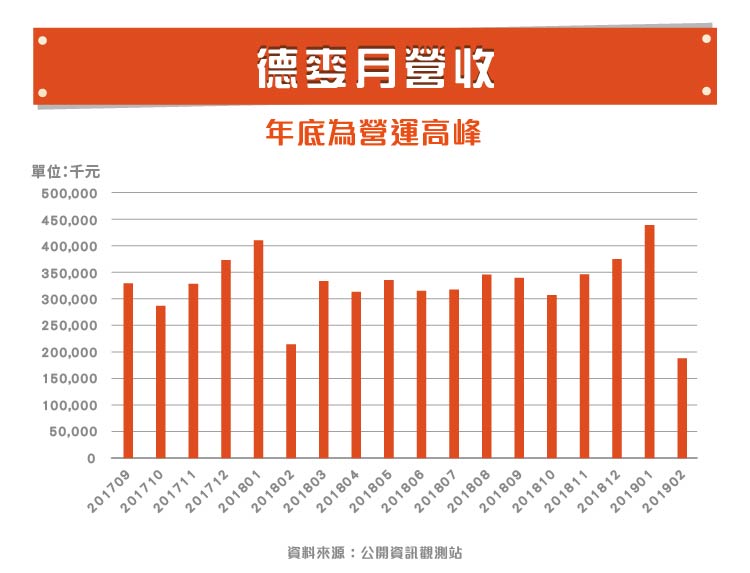

從月營收走勢可以發現每年年底到隔年 1 月是營運高峰,主要是因為逢年過節的關係,烘焙食品的需求也會上升,有趣的是,德麥的營收會比下游的餐飲業者還早約一個月拉高,因為德麥是做原料進口,廠商一定會提早備料。

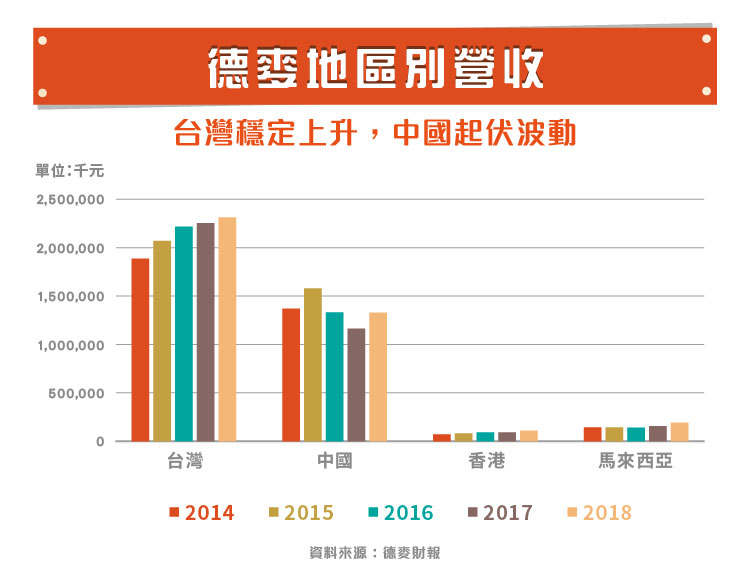

從地區別來看,可以發現台灣營收持續上升但幅度在縮減,中國則是經歷 2015 年的高峰後往下回落,香港、馬來西亞維持穩定走勢,但對集團整體貢獻不大。中國業務看似衰退,但其實是體質調整的結果,從獲利的角度來看比較可以發現這件事。

獲利表現

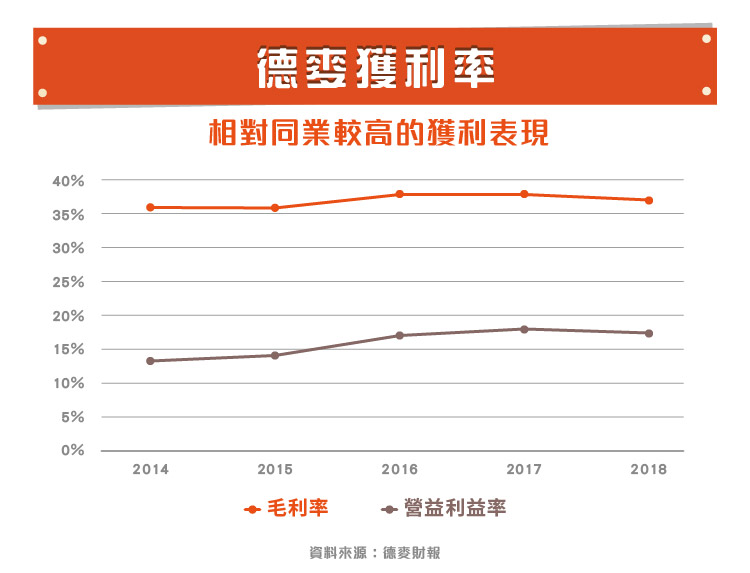

先來看德麥整體的獲利率表現,雖然是進口貿易商,但毛利率居然可以做到 35~40% 的水準,比起一堆電子貿易代理商不到 10% 的毛利率來說,是一個很驚人的數字。這與上篇提到的業務策略也大有相關,德麥省去中間經銷商的管道,直接面對終端客戶,少了一層廠商,毛利自然高。

但取而代之的是,為了拓展業務,必須自己培養相關團隊,因此營業費用率也相對其他同業高出許多,這是商業模式的選擇。整體來說毛利率維持穩定,營業利益率則在 2014 年併購中國子公司後,認列較多費用而比較低,等到費用回復正常後,2016~2018 年又皆高於 15%。

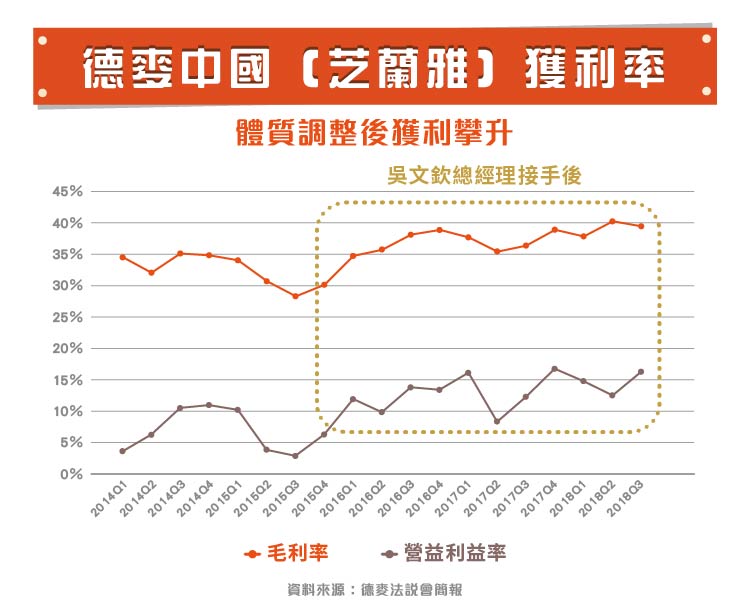

再回到前面提到的中國,2014 年一併購後,雖然營收在 2015 年達到高峰,但當年度的獲利反而是衰退的。因此公司開始了中國業務的體質調整,在由吳總親自接手後,透過重新建構公司制度,改善獲利率的表現。但新舊團隊總是需要磨合,也有一些舊員工選擇離職自行創業,造成營收後續的下滑。總的來說,認列獲利反而還是有成長。

這邊還要注意一點,中國業務營收雖然是全數認列在合併報表上,但對於德麥的獲利貢獻只會有一半,因為實際上公司只持股 50%。也就是說,財務報表上的合併淨利,有一部分不屬於德麥,在計算母公司 EPS 時,必須扣除。

馬來西亞方面也有慢慢好轉趨勢,2015 時受到馬幣貶值的因素,也有影響到對德麥獲利的貢獻,後續匯率回穩,營運上有好轉趨勢。業務發展上,也在馬來西亞東部設立物流倉庫提高效率,在營收占比還很小的情況下,未來仍有發展空間。

資產負債

最後觀察德麥的資產負債表,可以說是超級健全,截至 2018 年底的負債比只有 16.35%,帳上更是完全沒有實際的金融負債,可說是幾乎零負債經營的一家企業。

帳上也保有很高的現金,除了每年能夠支應高額的現金股利以外,也能在未來出現的機會中,以最快的速度切入市場。尤其是中國體質調整告一段落後,在 2018 年重啟營收成長軌道,2019 年也頗令人期待。

結語

在不易差異化的進口業務中,德麥找到了自己的商業模式,利用烘焙團隊的研發、業務團隊的推廣,提高德麥經手的附加價值,展現出穩定的營運績效。在盈餘可預測程度較高的情況下,股價也就居高不下,幾乎都維持在 200 元以上,可說是台股模範生。

資料來源:德麥財報、德麥年報、德麥法說會簡報

【延伸閱讀】