1

投資

「你所看到的就是全貌」。這是卡內曼在書中經常用到的一句話,用於描述系統 1 傾向僅關注手上有的資訊,而非考慮可能缺失的相關資訊。系統 1 試圖用這些信息建構一個故事來理解事情,並根據故事的連貫性,而不是證據的質量,來判斷其有效性。

例如,一隻表現不佳的互惠基金炒掉基金經理,換上一位在該公司管理另一投資組合的明星基金經理上埸,該基金經理擁有長期佳績。三年後,它成為同類產品中表現最好的基金之一。這個故事似乎支持了新基金經理反敗為勝的明顯結論,但卻沒有足夠的資訊來了解這看法。

系統 1 不會停下來思考眼前看不見的其他可能性。例如,業績扭轉可能不是來自投資組合的任何變化。相反,基金經歷了一段時間的落後,原來基金經理所選的股票的價格可能已開始提供更好回報。運氣也可能是原因之一。然而,系統 1 建構的故事幾乎沒有給機會予其他可能性,通常在沒有任何理據的情況下自我建構出因果關係。

要做得更好,我們可以通過詢問還有甚麼相關資訊,以及查詢資訊來源的可靠性。最好的方法是先看基金所屬組別的基本數據,並根據相關資訊的可靠性,由那裏開始調整。例如,要估計主動基金經理的表現,可先看主動/被動晴雨表中其晨星類別的成功率,並根據你對基金經理的了解對這些數據進行小幅調整。

「可用性偏見」。這裏說的是我們傾向透過聯想相關事件的容易程度來判斷事件發生的可能性。這種偏見是系統 1 只關注手頭上資訊和渴望回答更簡單問題的延伸。例如最近投資虧損的經歷會影響人們對風險的看法。在市場下跌後,市場風險感覺上比經過長期反彈後更高,過去虧損的記憶已遠離腦海。這可能會導致市場在低迷時出現超賣的情況,因為人們對風險的看法會改變更多的風險統計指標。

雖然我們可以通過更了解相關統計數據來對抗這種偏見,但仍然很難克服。在我們腦內產生共鳴的例子,特別是個人經歷,比抽象統計來得更響更亮。我們最多只能是認知我們天生存有偏見並教育自己。

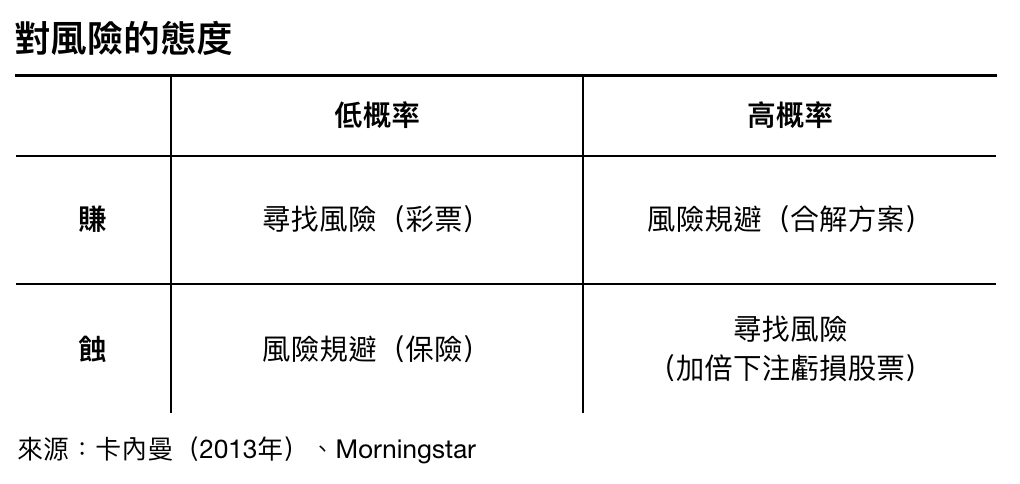

對於大多數人來說,損失 500 元的糟糕感覺,比贏得 500 元帶來的快樂更大。即使這變化對大多數人的財富影響很小,但我們很自然會較注意損失。而如果比較由 1,000 元損失 500 元,及 10,500 損失 500 元,前者所帶來的不安感覺會更大。系統 1 就是這些感覺的來源,它會自動評估潛在收益和損失。不幸的是,系統 1 不太適合用來評估概率。它傾向於太看重不可能出現的結果,並且看輕高概率事件。前景理論描述了這種行為,圖 1 顯示出這理論做出的一系列預測。

當贏錢的可能性很高時,系統1會低估概率的價值,隨著財富增加,人們對財富變化也不那麼敏感。這導致了低估賭注和風險規避行為,對大多數人來說,沒有風險的小收益更具吸引力。這可以解釋訴訟案件中,為甚麼牌面強勢的人會以低於預期的金額來和解案件。

當損失的可能性很高時,相同的效應 — 減少概率的價值和對財富變化的敏感度下降 — 便會導致尋求風險的行為。這是前景理論最令人驚訝的預測。對於那些已經陷入困境的人來說,採取更大的風險來博取和局似乎很有吸引力(例如向基本面惡化的股票投入更多資金),而非接受這些損失。

系統 1 對低概率事件也不太有用。我們傾向於考慮可能性而不是概率。於是人們會為了收益而作出買彩票的尋求風險行為,以及在可能出現損失時採取風險規避行為,我們甚至願意支付超過潛在損失的預期價值以消除風險。這就是保險公司生意不絕的原因。

卡內曼強調,許多行為偏見的最佳補救方法是慢下來,實行批判性思考,並在賭注很高時對你的第一直覺抱持懷疑態度。更廣泛地重新制定財務決策也可以促進更謹慎的風險承擔和行為。例如,不單獨去看一項投資,而是看整個投資組合,並根據其對長期財富的影響來評估潛在收益和損失。即是說,如果你的投資期很長,就不一定會在市場低迷時失眠。這並不容易,但加倍努力和克制應該是值得做的事。

《Morningstar》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)