1

投資

今天要為大家推薦的書名叫《Your Complete Guide to Factor-Based Investing》 (目前好像只有在亞馬遜(Amazon, AMZN-US)有售,價格是 12.99 美金) ,直譯過來就是叫《你的因子投資完全指南》。這本書是教大家如何通過因子量化選股的指南類書籍。

我和很多人一樣,視巴菲特 (Warren Buffett) 、索羅斯 (George Soros) 這樣的投資傳奇為偶像,讀了很多關於他們的人物傳記。雖然知曉他們的投資風格和很多驚世駭俗的投資案例,心中洶湧澎湃之餘,我發現我仍然不知道如何像他們一樣投資。

也許是我的悟性比較低。但我一直期望能夠有一種定量的分析來告訴我他們究竟是如何選股或者說選取做多或者做空的標的的。

很多投資大師是言行不一的,而且如果沒有定量的分析,我根本不知道他的超額報酬是不是一時的運氣,還是長期以來系統性的選股的結果。

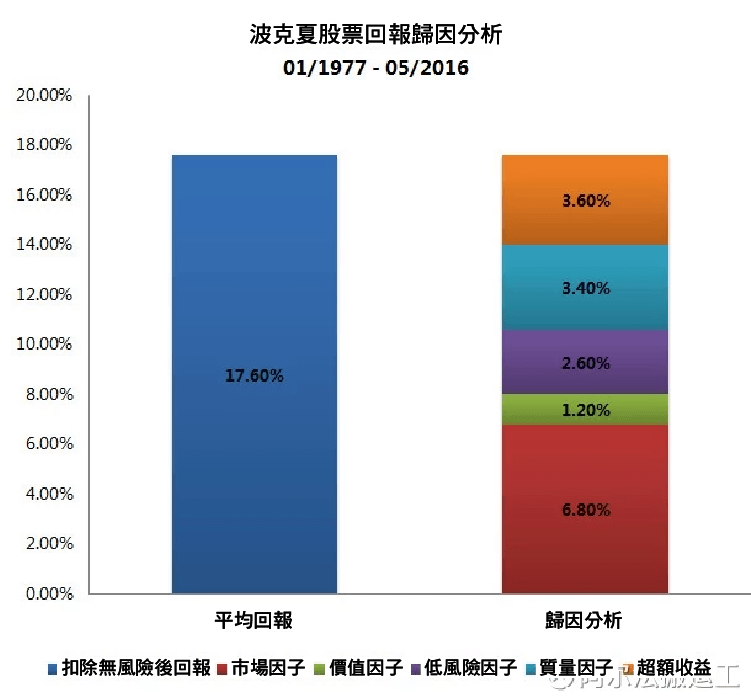

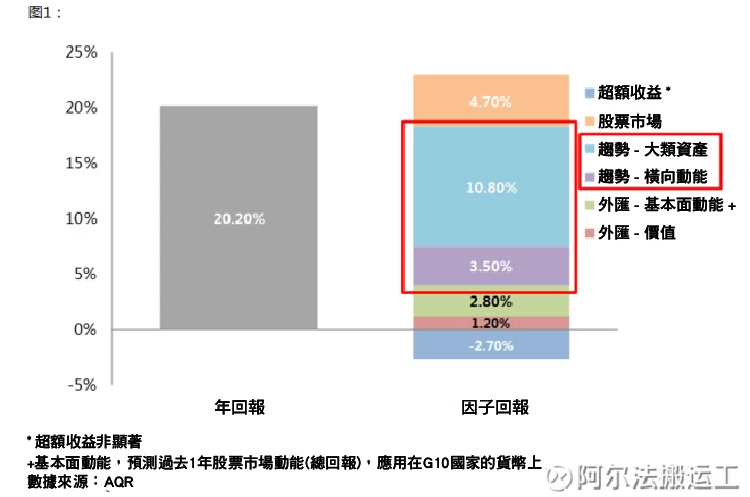

對於這些投資大師們的年化報酬一一做了歸因分析,發現巴菲特很大一部分的超額報酬來自於價值和質量因子,而索羅斯 20% 的年化報酬中有高達 14.3% 的報酬來源於動能因子 (包括相對動能因子和來自大類資產的時間序列動能因子。

(巴菲特年化報酬歸因分析)

(巴菲特年化報酬歸因分析)

(索羅斯年化報酬歸因分析)

(索羅斯年化報酬歸因分析)

換句話說你只要和他們一樣堅持選擇這些因子,你也可以和他們一樣成功。這本書就是圍繞各種各樣的因子來告訴大家如何理性的系統性的選取投資標的。

如果用一句話高度概括這本書,我認為這本書是投資領域的“米其林指南”。我把這本書推薦給所有從事資產管理工作的分析師,基金經理或者是對於投資感興趣的投資者。

那究竟什麼是因子投資呢?

其實就是資產類型本身可以以某種特質進行區分,比如我們比較熟知的以本益比、股價淨值比等價值指標來將股票區分為便宜的股票也就是價值股,通常這類股票的本益比或者股價淨值比會比較低,那與之相反的就是比較貴的股票也就是成長股,他們通常本益比或者股價淨值比就會比較高。

那長期來看,系統性地去投資這一類具有某種特質的資產類型,並且定期再平衡的這麼一個過程就是因子投資。

價值因子投資呢,就是投資估值較便宜的價值股,而比如說小市值因子呢,就是投資市值較小的,我們說的小型股。

研究表明這樣做,長期來看的投資回報會比被動的做指數型投資要更好。那講價值投資最著名的那本《智慧型股票投資人 (The Intelligent Investor) 》的作者班傑明·葛拉漢 (Benjamin Graham) 其實就是因子投資最早的踐行者,也是我認為最早的量化金融實踐者之一。

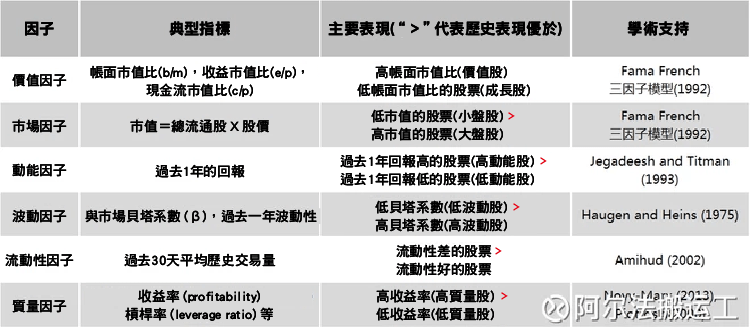

(表格裡是一些比較流行的因子 (大部分在書裡有涉及))

(表格裡是一些比較流行的因子 (大部分在書裡有涉及))

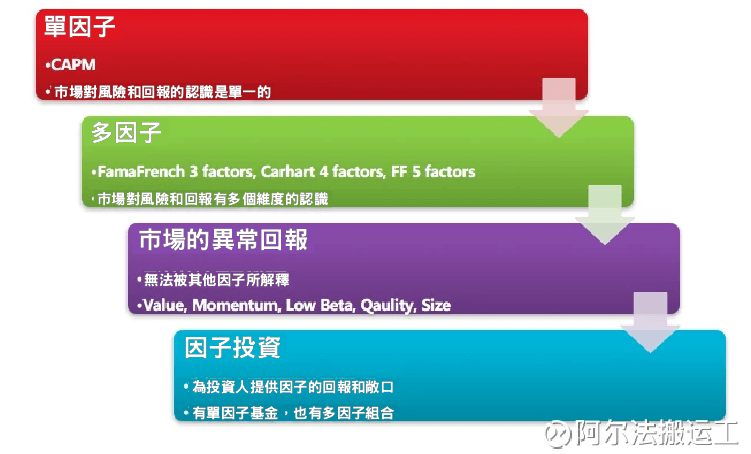

隨著金融領域的不斷研究發展,從 1964 年最早由美國學者威廉姆·夏普 (William Sharpe) 等人提出的資本資產定價模型中提出的市場風險因子,到後來 1992 年法碼、法蘭奇三因子模型中被大家熟知的小市值因子和價值因子,及再後來 1997 年卡爾哈特提出了動能因子等等等等,因子的世界不斷的發展壯大。

所有的金融學者以及實踐者都在期望能夠發現新的因子來更全面的解釋資產價格的走勢,從而賺取超額報酬。以至於發展到今天,作者在書中有提到幾個數據,Levi 和 Welch 在他們 2014 年發表的論文“Long-Term Capital Budgeting”裡面測試了 600 個不同的因子,Harvey 教授在 2015 年發表的論文“…and the Cross-Section of Expected Returns”中提到,光在 2010 年至 2012 年這短短的兩年時間內,就有 59 種新的因子被發現。

那麼問題來了,這麼多的因子,到底他們的過往表現如何?今後還能不能繼續產生超額報酬?如果能,為什麼?這些相信都是每一個對於因子投資感興趣的人最迫切想知道的。

而這正是這本書的意義所在。為了檢驗這麼多大大小小的因子,作者首次提出了一個科學篩選因子的框架,其中包括 5 個標準:

作者認為,只有經受得住上述 5 個標準考驗的因子才值得被投資者考慮。

那他們把書分為兩個部分,第一個部分由 9 個章節組成,頭 7 個章節覆蓋了 7 個作者認為符合所有上述那 5 個標準的因子。

其中有 5 個是股票因子,1 個債券因子還有 1 個多資產因子

5 個股票因子分別是:

1 個債券因子

期限因子(Term):又或者叫久期因子,久期其實就是一個債券的平均到期時間,長期來看久期較長的債券表現優於久期腳短的債券,也就是長債優於短債。

1 個多資產因子

套利因子 (Carry):它指的是預期報酬率高的資產表現優於預期報酬低的資產,很多外匯套利交易都是建立在這個因子之上的,一個比較典型的套利交易就是做空利率較低的貨幣,比如說日幣或者瑞郎,另一方面做多利率較高的貨幣,比如說紐元、澳幣。

這個 7 個因子每一個對應一個章節,每一個章節,作者都會詳細的解釋這些因子的定義,過往的表現,然後對應那 5 個標準,一個一個地去做驗證,然後會討論為什麼會產生超額報酬,以及會附上一些學術界討論比較多的一些話題做分享。

那剩下有一些沒有全部通過 5 項測試,但是又廣泛地受到人們所追捧的一些因子,作者把它們放到了整本書的第二部分附錄裡面,這裡面有股息因子 (Dividend) 、低波因子 (Low Volatility) 、信用因子 (Credit) 以及時間序列動能因子 (Time Series Momentum)。

它們被放在附錄,並不代表它們不能產生超額報酬。而是它們並不像前面 7 個因子那樣出色,它們中有的因子是偽因子,比如說股息因子和低波因子,他們的實質其實是價值投資邏輯的體現。

有的比如說時間序列動能因子,據作者自己透露,是為了和第一部分的相對動能因子做區分。這四個因子也非常值得大家去仔細地閲讀。

那既然這本書把前面所說的那 7 種最有效的因子都解析得如此清楚了,我們選擇這些因子去做投資,是不是就穩賺不賠從此高枕無憂了呢。我想很多人都會有這樣的問題。

當然不是了,但原因並不是因為很多人所說的,這些因子都被大家研究透了,大家都在做,哪還有什麼超額報酬。不是的,作者也特別單獨就這個話題寫了一章,他們發現雖然因子被發現之後,效果會有所下降,但是仍然是有效存在的。

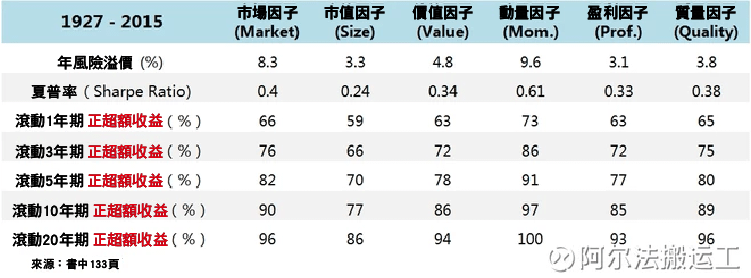

那為什麼不是穩賺不賠?因為人性,要懂得堅持一個因子不動搖是非常難的。這些因子並不是無時無刻都能有正的風險溢價。作者在介紹每一個因子的章節最後都會附上一個表格,這也是我覺得很有價值的一個表格。

它羅列該因子從 1927 年 – 2015 年,在不同的年區間內獲取正的風險溢價的百分比。在沒有看到表格的情況下,憑空想可能有點困難。

但是我這裡說一個數據,就拿最最基本的市場風險因子來說吧。股票比短期債券的長期報酬要高這個基本上是一個共識了,但即使是這樣,如果每 1 年去對股票的超額報酬做評估,它只有 66% 的時間是有正的超額報酬,如果每 3 年,這個比例會上升到 76%,只有到 10 年,也就是每 10 年去做評估,才會有 90% 的時間有超額報酬,也就是說我們所說的正的風險溢價,是需要時間去沉澱去發現的。

但是很多投資人包括專業的機構投資者都很短視,無論是出於個人人性的弱點作祟還是機構投資人的代理人問題,他們幾乎都很短視,在他們眼裡,每個月甚至每天都要做表現評估,3 個月時短期,3 年就算長期了,你如果跟他們說有可能 10 年才能有正回報,他們肯定覺得你腦子有問題。

而且人們容易受到跟蹤誤差 (tracking error) 的毒害,只要你選取的股票和指數不一樣,或者持有不同的股票或者權重不一樣,那麼你就在做主動型的管理。因子投資顯然就是主動型管理。

那麼主動型管理,就必然會面臨跟蹤誤差,也就是說你的資產組合的表現有時候會優於市場表現,有時候會比市場表現差。那比市場表現好的時候還好,比市場表現差的時候,人們就會開始懊惱、後悔,開始懷疑這個因子是不是開始不管用啦,是不是應該要做出調整啦。

這種事情在我們身邊天天都在發生,而且這種人性的弱點,經過一些所謂的意見領袖的渲染之後被放大。

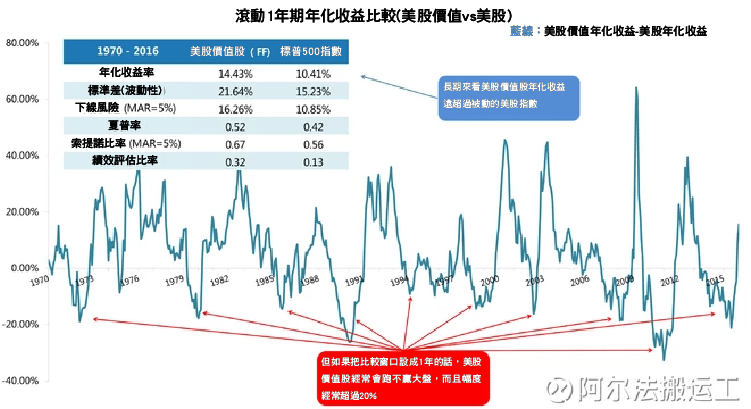

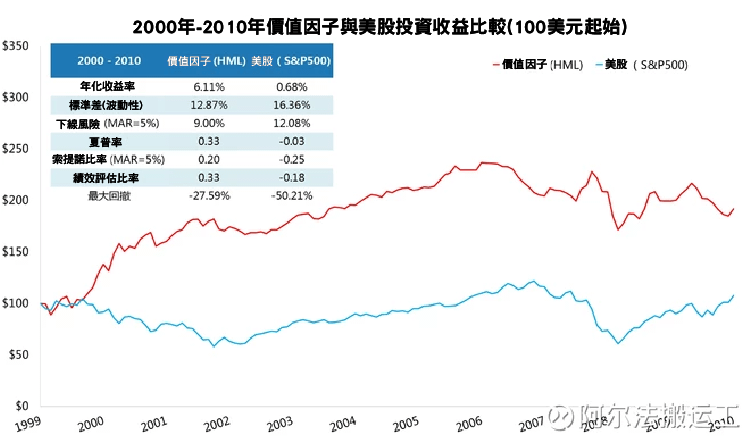

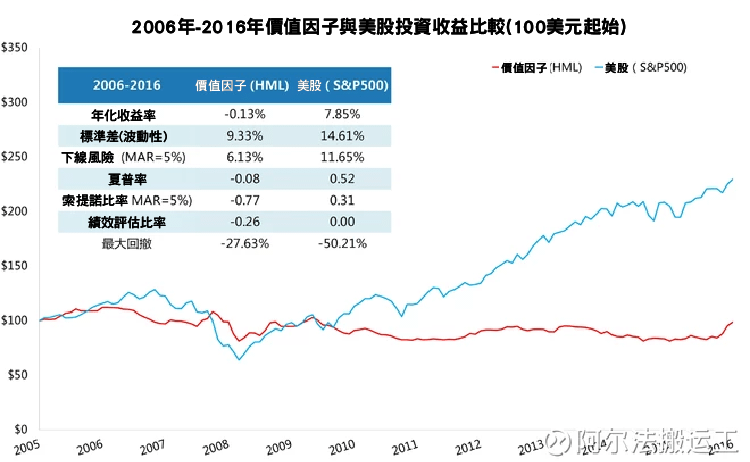

舉兩個例子,2012 年初的時候,當時我印象很深刻,大量的文章在說買入持有已死,為什麼這麼說呢,因為如果你從 2000 年初開始買入標普到 2012 年初這 12 年內你的年化報酬只有 0.63%,總共 12 年只產生了 8% 左右的總回報,期間標普 500 也是經歷了兩次歷史性的暴跌,2000 年的網路泡沫和 2008 年的金融危機。而同期價值投資則有不錯的表現。

當年報導買入持有已死的記錄

如果你這個時候離開標普轉投價值策略,那你將完美錯過美股歷史上第二長的連漲牛市。截止到 2016 年底,美股已經連續 8 年連年都是正報酬。而就在前幾天,我看到一篇報導,標題是《高盛(Goldman Sachs Group, GS-US):價值投資已死?》,其中又指出,過去 10 年中,價值因子累計帶來了 15% 的虧損,同期標普 500 指數幾乎翻倍。

就這種沒有一點意義的報告,人們就是顛來倒去來回寫。其實無非就是為了搏人眼球,刷刷存在感。這裡提到的跟蹤誤差在書中的附錄裡也有單獨涉及。

因此要完全複製因子投資其實是一件需要很大定力的事情,而且正因為難,也從某種程度上反過去解釋了為什麼這些因子雖然已經被大眾所熟知,但仍然能夠長期創造超額報酬的原因。

書的最後呢,作者還根據每個因子為大家推薦了一些共同基金和 ETF 供大家參考,對於實踐者來說也是很好的訊息。

我希望這本書能夠為每一位對理性投資感興趣的人提供有價值的訊息。隨著科技的不断發展,金融這個世界也在變得越來越透明,我們投資自己的錢或者管理別人的錢,要知道為什麼這麼去做,要多做歸因分析,到底為什麼賺錢,到底為什麼虧錢。

有些人,在挑選私募基金或者理財產品時,根本不管你方式方法,上來就問你預期報酬有多少?問你過往表現怎麼樣?問你基金經理資質怎麼樣?這三個問題和你所做的投資策略今後的預期表現沒有一毛錢關係。

首先你得知道一個基金選股的方式方法是什麼,系統和方法才是核心,不是基金經理,換一個人同樣可以實施。然後,改採用的選股方法,是不是這裡討論過的某一種因子或者其變形,上百種因子,真正經得起考驗的也就那幾個。

再就是看它的過往表現,是不是和這個因子的過往表現吻合?這個呢主要就是看基金宣傳的和做的是不是一致。接下來,就是控制成本,如果一個基金跟你吹噓他選股有多麼多麼厲害,問你要很高的管理費和表現費,你就該開始警惕了。

先對他的過往表現做做歸因分析,如果他做的策略能夠完全被因子所解釋,而這個因子的過往超額報酬在 2% 左右,然後他又問你收 2% 的管理費加表現費,那你投資的最終目的到底是幫助自己的資產保值增值還是給這個基金經理送錢買車買房?

因此這本書就是成了你和市場博弈最好的武器。要先把自己武裝起來,知己知彼,才有可能在在真正面臨恐慌的時候少做愚蠢的決定。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!