從上篇文章,您應該對郵輪產業有了些認識。有沒有打算來個郵輪之旅呢?如果您坐過郵輪的話,您知道您付的套裝行程價中,有多少是拿去付油費嗎?郵輪公司最想從您身上賺哪部分的錢呢?在這篇文章裡,我會針對郵輪產業的特有名詞,以及一些關鍵的財務指標做介紹,也會看看 Norwegian(NCLH-US)的未來展望。這樣下次您去坐郵輪的時候,說不定對錢是怎麼花掉的,會更有感覺。

衡量績效的關鍵指標或是數字

營收 (revenue) 及每股盈餘 (Earnings per Share,EPS) 並不是所有產業用來衡量公司獲利與績效的唯二指標。每個產業都有其關鍵績效指標 (Key Performance Indicator,KPI),而這些重要指標通常也是分析師關注的重點。通常在年報中會提到 KPI,在季報中公司高層也會提到。在將公司與同產業中的其他公司做比較時,使用產業中特定的 KPI,會讓比較變得合理和有意義。

郵輪產業可以注意的 KPI 有幾個:

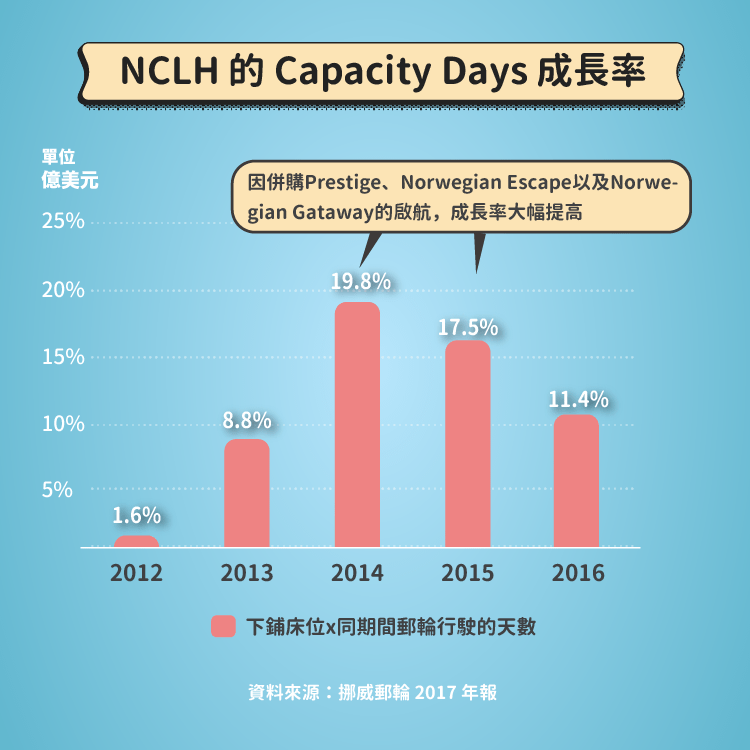

- Berth (下鋪床位):郵輪的乘客數目,是按一個客房兩張床位來計算的。但是下鋪床位並不代表郵輪上實際乘客數目,因為床位的實際數量可能不同 -一個客房可能擁有超過或少於兩個床位。當一艘船的艙位數越多時,可載客容量越高,想當然爾,就可幫郵輪公司帶來更多的營收。

截至 2017 年底,Norwegian 共有 50,400 的下鋪床位。而 Norwegian 預計到 2025 年時,增加七艘船隻,也打算到 2027 年時,視情況另增兩艘船。想當然爾,這會讓 Norwegian 的下鋪床位增加許多。

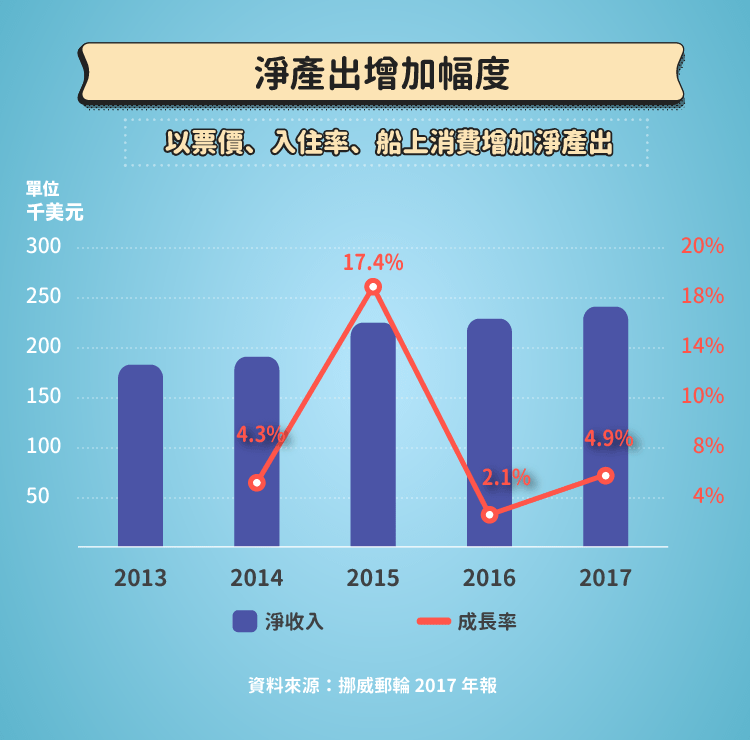

- Net Yield (淨收益率):指的是每個可載客郵輪日的總收益(net revenue per capacity day,而 net revenue 是營收扣掉了營運成本)。在 Norwegian 的年報中,他們就明白指出,“We concentrate on improving early booking occupancy rates to drive higher Net Yields (我們專注於提高早鳥預訂的住房率,以提高淨收益率。)”下面有針對Norwegian 的 net yield 所做的詳細的介紹。

NCLH 注重的財務數字

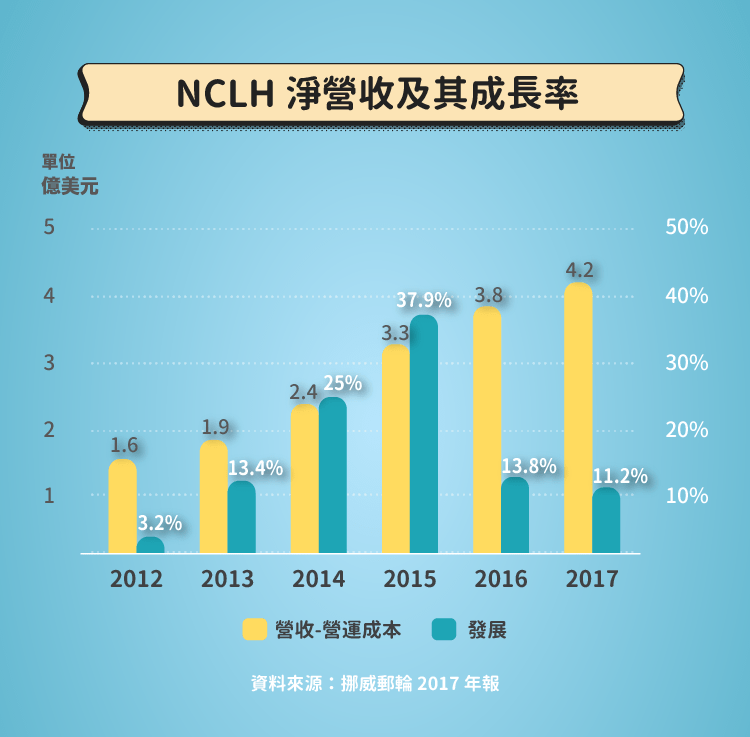

除了上述的 berth,以及 net yield 外,NCLH 也會使用一些 Non-GAAP 數字來看公司的營運狀況 (如Net Revenue,Adjusted Net Revenue,Net Yield,Adjusted NetYield,Net Cruise Cost,Adjusted Net Cruise Cost Excluding Fuel,Adjusted EBITDA,Adjusted Net Income,Adjusted EPS。) 礙於篇幅,以下就不一一詳述,只列出幾項重要的來介紹。1. Net Revenue (=營收-營運成本)

2. Net Yield:

Norwegian 在年報中指出,他們提高 net yield 的方法,就是想辦法增加票價,入住率,以及乘客在船上的消費。

— 2014 與 2015 的 capacity day 之所以增加,是因為在 2014 年底併購了 Prestige,Norwegian Escape 與 Norwegian Gataway 的啟航。

— 2016 的 capacity days 之所以增加,是因為在 2015 年底 Norwegian Escape 的啟航,以及 2016 四月時 Serina 加入了郵輪的陣容,以及 Seven Seas Explorer 在 June 2016 的啟航。

財務分析

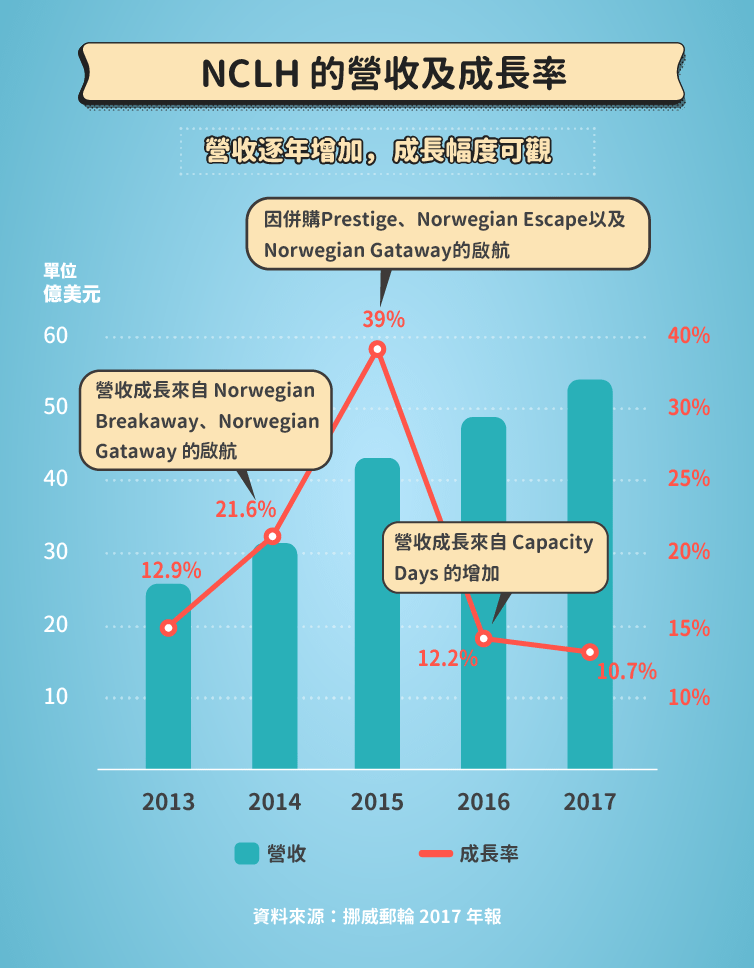

— 2014 營收增加,是因為在 2013 年底 Norwegian Breakaway,以及 2014 年初 Norwegian Gataway 的啟航。

— 2015 的營收成長驚人,是因為在 2014 年底併購了 Prestige,以及 Norwegian Escape 的啟航,所以讓 Net Yield 以及 Capacity Days 增加,推動了營收。

— 2017 年營收成長,主要是來自 Capacity Days 的增加,以及價格的提升。而 Capacity Days 的增加,主要是因為 4 月時 Norwegian Joy 啟航。而 2016 年啟航的 Seven Seas Exlorer 以及 Sirena 也是 Capacity Days 增加的背後推手。

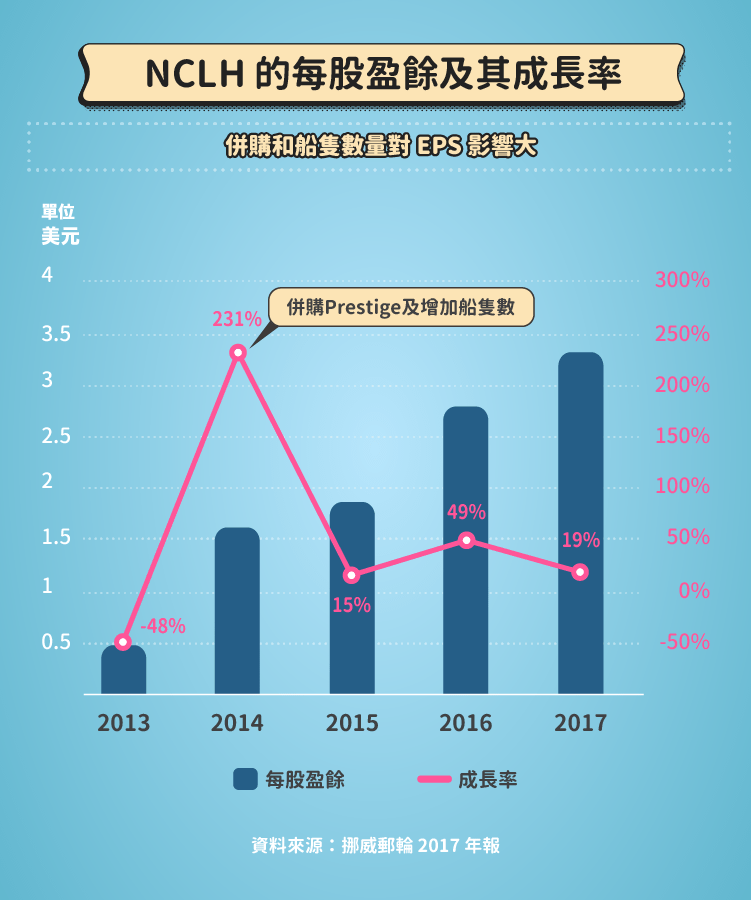

每股盈餘 (Earnings per Share,EPS) 及其成長率

— 2014 因為併購 Prestige,讓 EPS 增高。

— 2016 的 Diluted EPS 成長率達 49%。是因為有新的船隻,還有營業利潤成長的幅度沒有營收來的大 (因為油價的支出變少了)。 由此可見,油價對郵輪業的影響力。

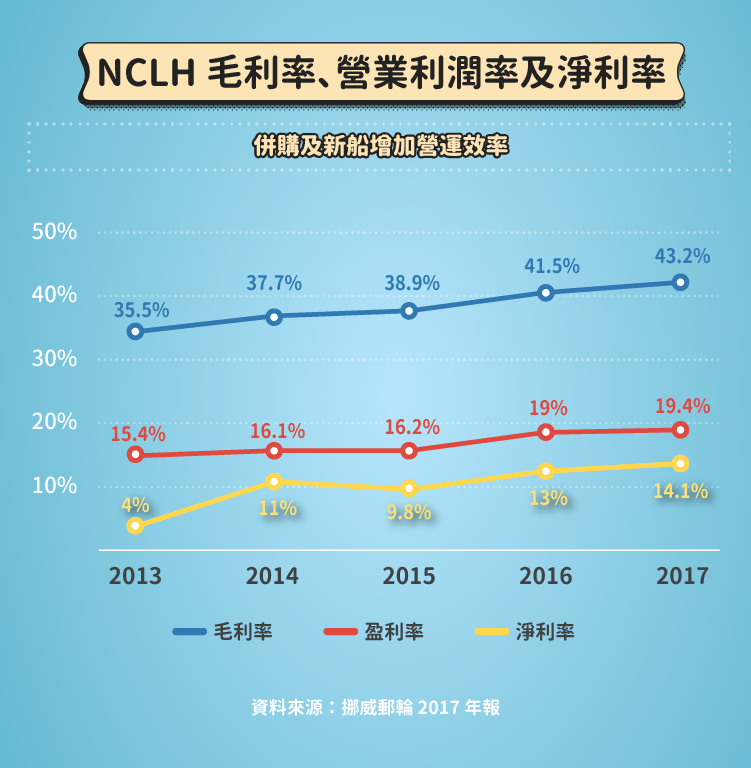

毛利率、營業利潤率以及淨利率

— 由上圖可以看出,Norwegian 的各項利率都有提升的趨勢。看起來併購以及新船的啟航,讓 Norwegian 的營運更有效率了。

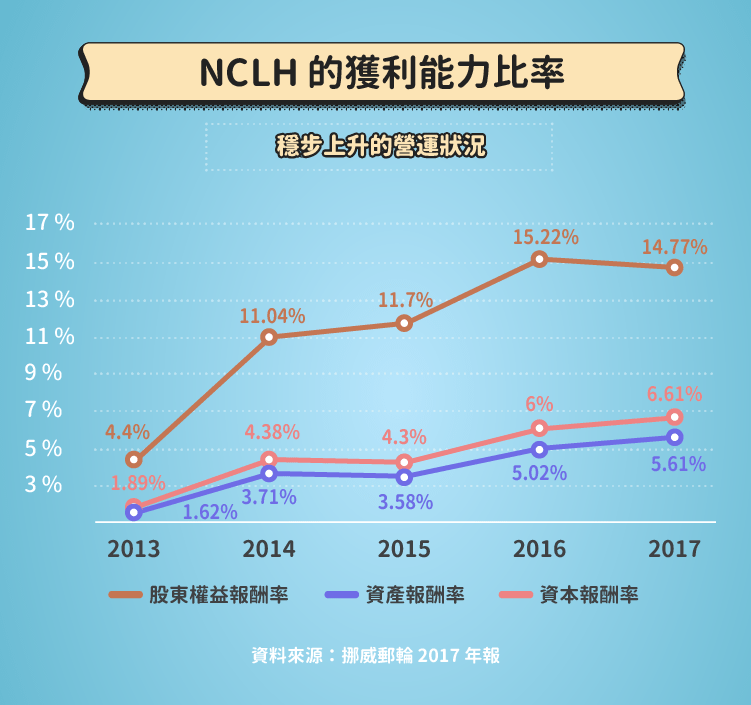

股東權益報酬率/資產報酬率/資本報酬率 (ROE/ROA/ROIC)

- 由上圖可以看出,NCLH 的 ROE,ROA,ROIC 有逐年改善的趨勢,顯示營運狀況越來越有效率。

- 公司的 proxy statement 有提到,高層的薪水跟公司的 EPS growth 成長有關—特別是跟公司能不能達到雙位數的 ROIC 目標有關。所以提升營運效率是 Norwegian 的首要目標之一。

杜邦分析 (DuPont Analysis)

從上圖可以看出,權益乘數隨著舉債減少而下降,且淨利率提升,推升了 ROE。

現金流量分析 (Cash Flow Analysis)

流動/速動比率(Current Ratio/Quick Ratio)

營運槓桿 (Operating Leverage)

這裡特別提一下郵輪屬高槓桿的產業 (成本已經投入,但是生意起來的時候,並不會增加額外的成本)。這種產業在景氣好的時候,獲利不錯,但是生意一旦減緩就要注意,因為營收會大幅減少。

營運槓桿計算方式 (以 2017 年數字為例)=[( 2017 年營業利益) / ( 2016 年營業利益) – 1 ] / [( 2017 年營收 / 2016年營收) – 1 ]也就是說,若 Norwegian 的營收成長 1%,那營業利益就會成長 1.25%。反之,如果營收衰退 1%,那營業利益就會衰退 1.25%。

未來展望

利多因素:

- 越來越多的戰後嬰兒潮達到了退休的年齡,會助長這產業的持續成長。因為他們是搭乘郵輪的主要消費者。

- 同時人口的老化,也會讓這個產業受惠。根據 Cruise Marketwatch 的資料顯示,郵輪主要的消費者,年齡層偏高,收入也比較高。

雖然銀髮族是郵輪的主要客層,不過近年來,千禧世代乘坐郵輪的比率,也有增加的趨勢。千禧世代享受生活,形成了體驗經濟,而乘坐郵輪正是體驗經濟的一種展現.根據美國人口調查局的資料,年齡在 18 – 34 的千禧世代,在 2017 年時已有九千兩百萬人,已超越戰後嬰兒潮,成為美國第一大的人口族群。

雖然銀髮族是郵輪的主要客層,不過近年來,千禧世代乘坐郵輪的比率,也有增加的趨勢。千禧世代享受生活,形成了體驗經濟,而乘坐郵輪正是體驗經濟的一種展現.根據美國人口調查局的資料,年齡在 18 – 34 的千禧世代,在 2017 年時已有九千兩百萬人,已超越戰後嬰兒潮,成為美國第一大的人口族群。

- 有些新的地區,因為解禁的關係,能夠 Norwegian 拓展航程,例如最近古巴就開放郵輪能夠

- 美國總統川普在去年表示,新政策將會收緊古巴的旅遊及匯款限制,不過,航運及海運將不受新政策的影響 — 美國航班及郵輪仍可繼續前往古巴。而 Norwegian 也在去年 (2017) 五月開始了古巴的處女航。

- 而地中海東部的地區,雖然仍受到管制,但 Norwegian 希望,未來有天,能夠載著遊客去土爾其,埃及等地。

- Norwegian 在 2017 年進入了中國市場,對 Norwegian 來說,這個市場深具潛力。

利空因素:

- 郵輪產業是一個高度與景氣相關的產業 (稱為 cyclical industry),所以營收在景氣不好時,會掉的很多。同時,郵輪產業也有高度營運槓桿,投資人要隨時注意景氣的反轉訊號。

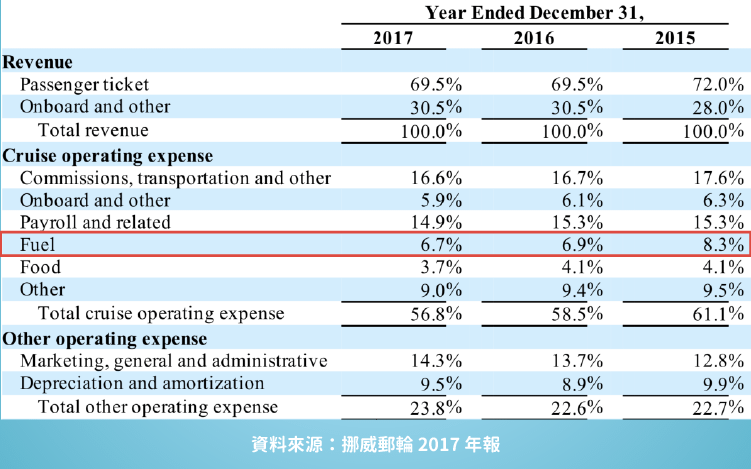

- 之前提到,油價對 Norwegian 獲利的影響力。我們來了解一下油價在 Norwegian 的成本結構中所佔的角色。

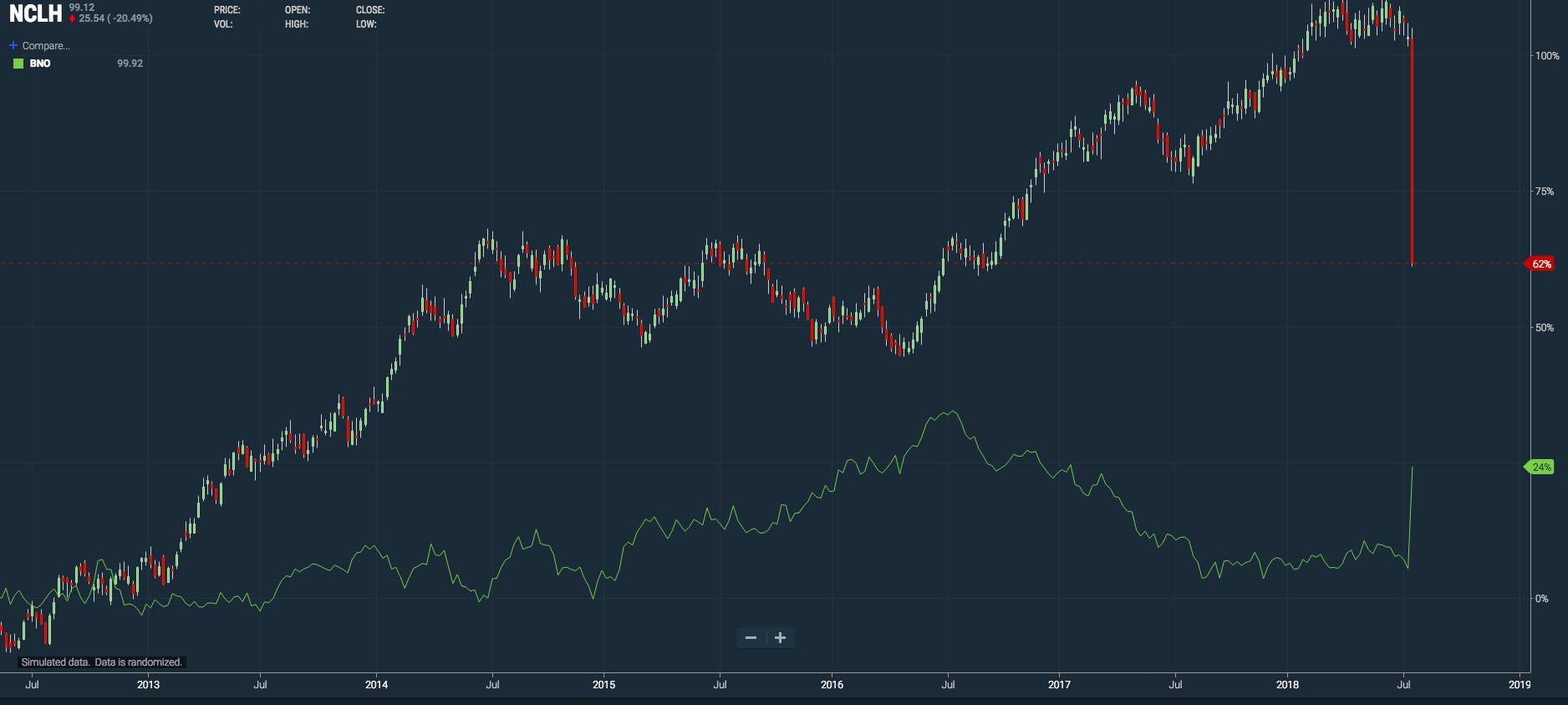

上圖各項目比率,是跟總營收做對比. 從上圖可以看到,在 2017 年,Norwegian 花在燃油上面的支出,佔了總營收的 6.7%,相當於營業費用 (operating expenses) 的 11.7%。這可是很大的一項支出!而油價要高到一定的價格,航空公司、郵輪公司等,才會跟消費者另外索價(叫做fuel surcharge)。等於是,如果油價在一個區間,那這部份的成本,是要由航空公司與郵輪公司自行吸收的。也難怪,當油價走高時,Norwegian 的股價就會成相反的走勢 (見下圖)。所以若是要投資郵輪股,就同時要關心油價。

雖然乘坐郵輪的人數在有增加的趨勢,但由於郵輪業的船隻數量越來越多 (overcapacity),在相互競爭下,可能會影響到 Norwegian 的獲利。

- 雖然乘坐郵輪的人數在有增加的趨勢,但由於郵輪業的船隻數量越來越多 (overcapacity),在相互競爭下,可能會影響到 Norwegian 的獲利。

- 船隻的航行,受到天氣很大的影響。加勒比海地區是 Norwegian 受歡迎的航線之一。若是那地區有颶風的發生,會造成航程取消,影響到營收 (Norwegian 目前有 25% 的航線會行駛到這區域)。

從上面我們可以看到,併購以及新船隻帶來的 capacity day 的增加,以及定價的提升,都能夠讓 Norwegian 的營收充滿動能。

資料來源:Norwegian 2017 年年報、季報結果

【延伸閱讀】