1

產業

不同的餐廳型態獲利也不一樣,例如賣飲料的毛利率其實最高,西餐、中餐等一般餐廳次之,而自助餐 Buffet 或辦桌宴席類則最低,從中台灣辦桌大王新天地(8940-TW)的財報就可驗證後者的毛利率,底下就來一一檢視其經營狀況。

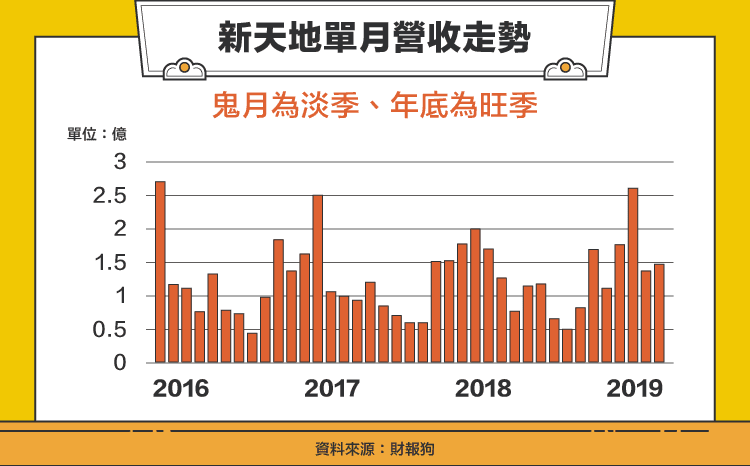

首先餐廳業者大多都會有季節性的因素,逢年過節生意總是比較好,但這個現象在以喜宴、尾牙等大型宴會為客群的新天地來說更是明顯,例如傳統上大家結婚會避開農曆鬼月,造成 8、9 月的營收往往最低,而尾牙則是一年只有一次的大型活動,帶動每年 1 月的營收高峰。

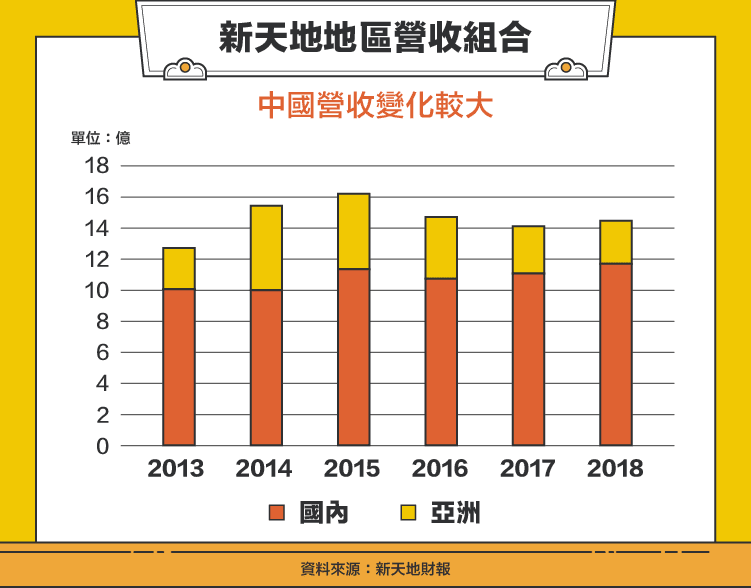

了解季節性因素後再來觀察營收組成,新天地財報上將營運部門分成國內與亞洲,而亞洲目前只有來自中國的營收。這幾年兩邊陸續都有一些品牌的調整,也影響了營收的消長。

國內方面營收算是滿穩定,2017 年底出售經營高檔鍋物「合・shabu」的食逸公司,但也新增新薇公司經營高檔婚宴會館「萊特薇庭」,2018 年底子公司大吾疆經營的「皇室薇庭」也加入貢獻。

中國方面營收變化就比較大,首先 2013 年開幕的上海雅悅新天地帶動隔年的營收成長,但 2015 年底結束的黑龍江事業,則讓 2016 年的營收下滑。不過接著兩年營收仍然繼續下滑,就完全是上海事業營收減少所致。

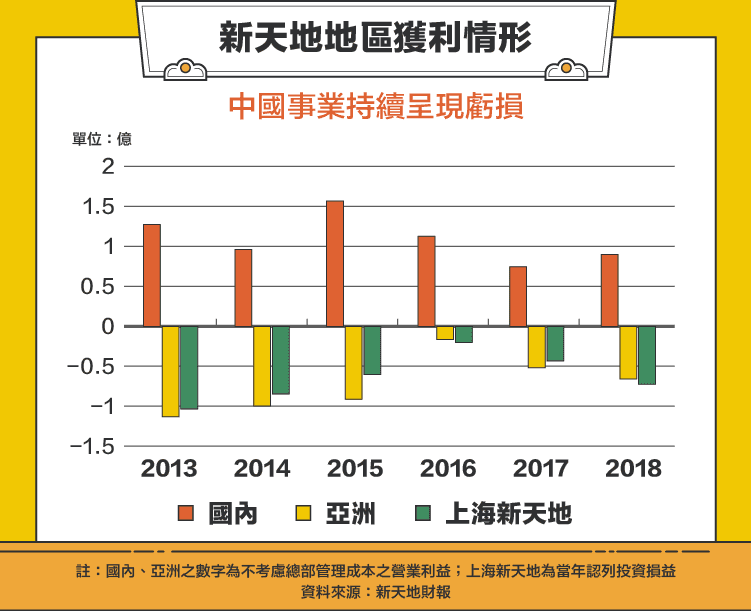

再來看到獲利表現,整體年度毛利率來說新天地處在 40%~50% 的區間,各季度則會因為上述季節性因素而有所影響,對公司與投資人來說,從營運部門去拆分獲利比較能了解實際的經營狀況。

餐廳如果沒有一定的來客數自然就不會賺錢,這是最基本的道理,何況宴會廳這種大坪數的場地,對於桌數的要求更是重要,因此從營收表現來看可以自然懷疑中國業務是否真的有在賺錢?果然,這幾年沒有一年是有貢獻獲利的。

不管是含有黑龍江經營或是只有上海餐廳的時期,皆呈現虧損,而上海本來業務有些許好轉,但近兩年的營收衰退又讓獲利虧損幅度加劇。

台灣方面近兩年獲利算是較為低迷的,可能受到人力成本上升的影響,不過新開幕的萊特薇庭表現其實不錯,2017、2018 年分別繳出獲利 203 萬、1,207 萬的成績,較晚開幕的皇室薇庭雖仍虧損,但 2019 年整年的獲利仍可期待。

最後檢視資產負債表,相對於開在百貨公司、路邊的餐廳來說是用租的,新天地的店面有不少是屬於整棟建築,而有些就也是公司自己所持有,因此不動產、廠房及設備的佔比就比其他餐飲同業要高出許多,2018 年底來到 71%,金額為 15.22 億。

另外負債部分還有一項同業較為少見的合約負債,來源其實就是婚宴的預收款項,從這個項目的大小也可以看出未來幾個月的接單狀況,同樣地,這個科目的大小會有季節性變化。

如果排除中國業務其實新天地是可以賺錢的,上海營運的轉機性似乎也逐漸消失,說不定未來幾年就可以看到公司做這個決定,至於台灣的高檔婚宴市場看來仍有其利基優勢,不受大環境喜宴市場衰退的影響,公司若能好好經營薇庭系列,擺脫中國虧損,未來有機會成為轉機股。

資料來源:新天地財報、年報、新天地法說會簡報、工商時報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)