1

投資

你知道台灣期貨交易所(TFE)有兩種保證金制度嗎?你知道全球七成以上交易所使用的SPAN保證金制度是什麼嗎?讓我們來揭開SPAN的神秘面紗吧!

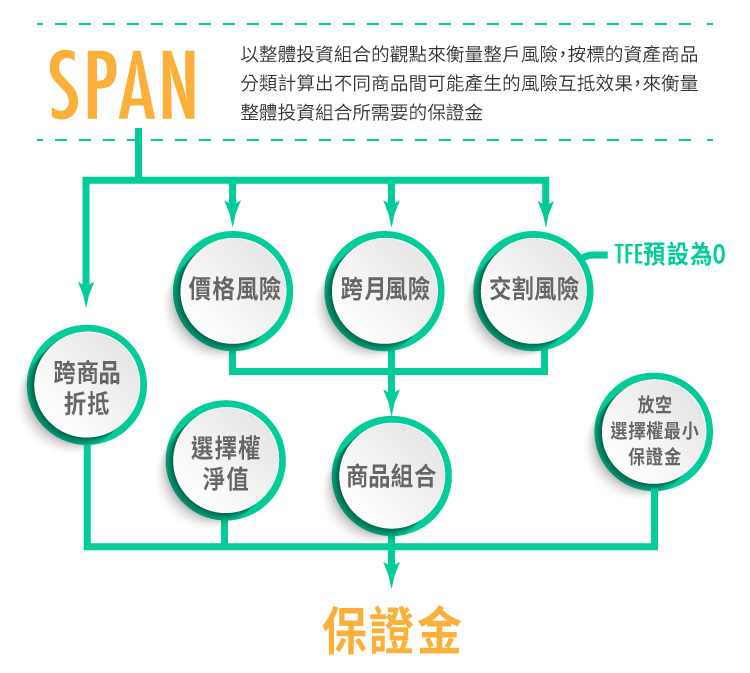

芝加哥商業交易所(CME Group Inc, CME-US)(CME)於1988年發展出SPAN(Standard Portfolio Analysis of Risk)保證金計算系統,運用VaR(Value at Risk)的概念,估算投資組合之整戶風險,按標的資產商品分類,以商品群組為基礎,進行風險切割及風險互抵,並運用市場風險情境(Market Scenarios)計算保證金。

SPAN的運算有幾個重要的參數,價格風險、跨月風險、交割風險、跨商品折抵、放空選擇權最小保證金(SOM)等,這些參數可以從TFE網站中取得,每天盤前、盤中、盤後都會更新,市場波動大時,會更新得比較頻繁。接著,讓我們來介紹一下這些參數的意義。

首先,我們來介紹一下價格風險,價格風險是根據16種不同情境估算可能造成的損益,這16種情境是由不同的價格變化和波動率變化組合而成。以下我們提供兩個表格,分別為台指期的價格風險矩陣和接近價平的台指買權(Delta=0.531547)的價格風險矩陣,從表格中,我們可以看到,波動度對期貨的價格風險是沒有影響的,但對選擇權就有很大的影響。細心的讀者可能發現了,期貨的風險情境價格變化3倍價格偵測全距的情況下風險值竟然比變化1倍的風險值小,這是因為發生的機率太小了,所以TFE將這極端的風險值只取了其中的32%。

TFE將價格偵測全距訂定與公告的結算保證金相同。而結算保證金=指數×指數每點價值×風險價格係數,其中,風險價格係數為參考一段時間內價格變動幅度,估算至少可涵蓋一日價格變動幅度99%信賴區間之值。台指期價格偵測全距為61,000。

接著是跨月風險,跨月風險指的就是相同商品不同月份下的價差風險,這邊TFE採用固定比率的方式計算跨月風險值,例如,一多一空不同月份的台指期,需提列的保證金為台指期結算保證金×30%;一多一空不同月份的人民幣期貨,需提列的保證金為人民幣期貨結算保證金×50%。

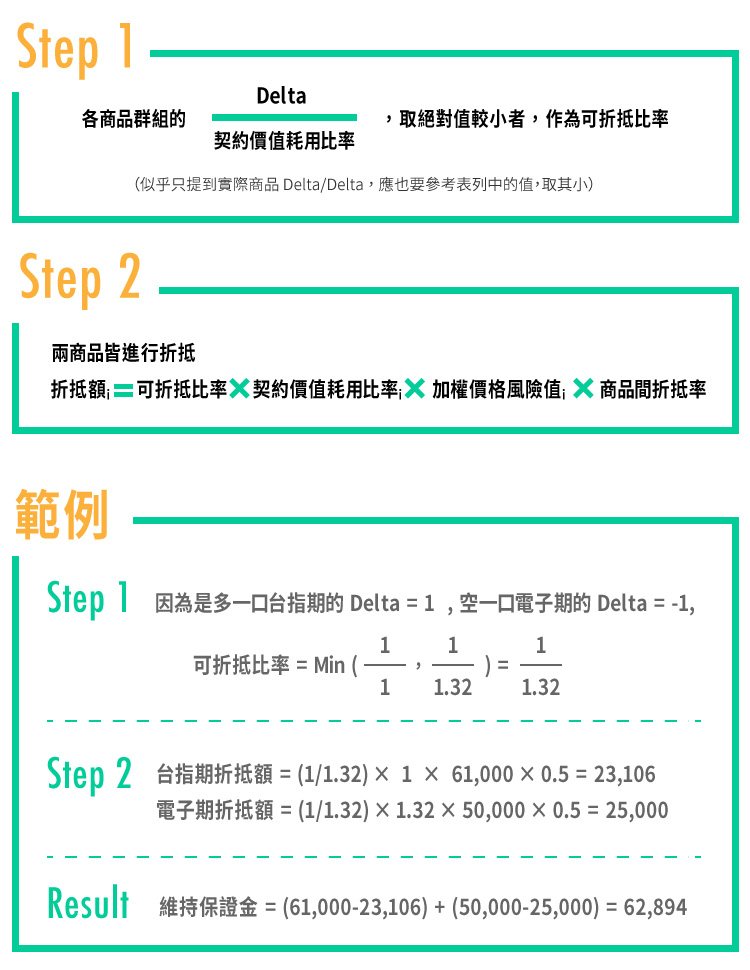

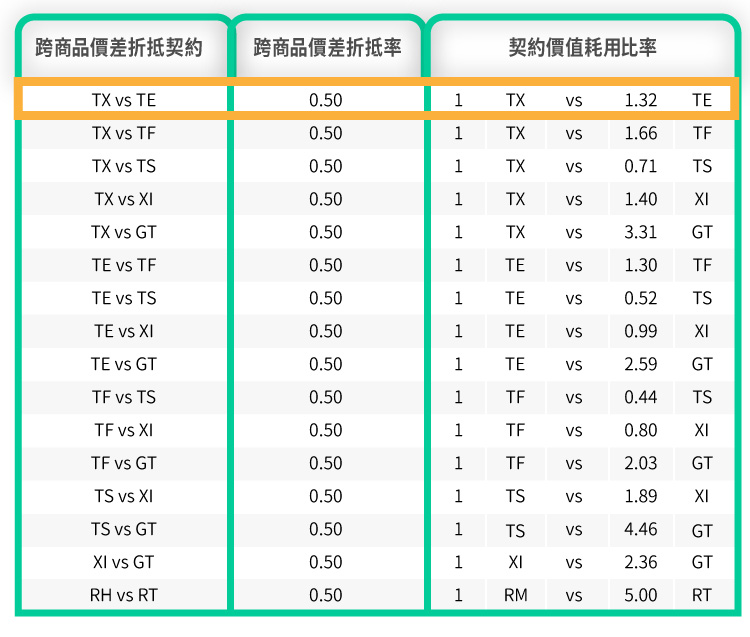

再來,我們要介紹跨商品折抵的部分,這部分的概念是,不同商品群組的相關性,像是台指期和金融期及電子期會有一定程度的連動性,當我們多一口台指期,空一口電子期的時候,風險值其實沒有各別計算一口保證金那麼大,那麼該如何計算呢?我們可以先看TFE提供的參數表,來了解一下。我們就以台指期與電子期為例,參數列在表格的第一列,TX是台指期,TE是電子期。從TFE的SPAN參數檔中,可以取得台指期加權價格風險值為61,000,電子期加權價格風險值為50,000。

為什麼SPAN能讓資金的運用更有效率呢?讓我們來看一些例子吧!以下的運算依據2016/01/05 TFE於16:15公布的參數檔。

從上面幾個例子,可以發現SPAN能夠顯著的增加我們資金運用的效率,但是,中華民國期貨業商業同業公會期貨交易人採行整戶風險保證金計收方式自律規則第六條第二款告訴我們:在大部分情況下,以SPAN計算之保證金低於以策略基礎計算之保證金,惟仍有少部分情況,前者計算之保證金將略高於後者計算之保證金,此係合理反映部分風險所致。以下就來舉幾個這樣的例子:

從上述的例子可以看出,確實在某些時候,SPAN系統會收較多的保證金,但差距通常不大。最後,來了解一下使用SPAN系統的申請資格和注意事項:

SPAN保證金制度的目的是為了忠實地呈現風險,本意並非減少保證金的收取,全球70%以上交易所都使用SPAN保證金制度,台灣金融業要打亞洲盃,投資人也要跟進學習,在新加坡、香港、泰國和日本等國家,也都是使用SPAN制度。保證金減少的情況,只是針對台灣現行的兩種保證金制度(是否申請使用SPAN制度)作比較,在有效率的運用資金背後,其實也隱含槓桿相對放大,讓部位倍增也代表虧損可能倍增。因此,缺乏資金控管能力的投資人,申請使用SPAN前還是應該再三考慮。

超好賺!

每天都有任務能拿獎勵,快點擊查看!