1

投資

在東和鋼鐵( 2006-TW )的基本介紹當中,我們了解到東和是如何從一間拆船業成為鋼鐵大廠,也大致上了解現有的鋼鐵產品和廠房,不過這些產品和廠房反映在財報上會是如何呢?

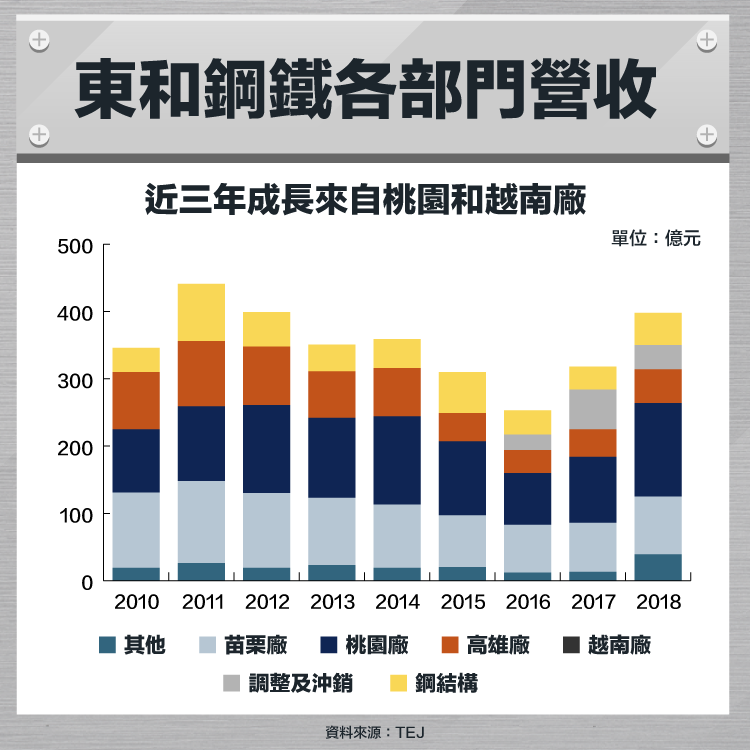

從下圖可以看出東和鋼鐵各個廠房的營收表現如何,過去桃園、苗栗、高雄三廠的營收差不多,不過近幾年高雄廠營收比例縮減, 2018 年桃園廠更明顯成為營收主力。 2016 年新增的越南廠在業績低迷的情況下開始貢獻營收,不過在 2018 年由於設備故障停工約半年,導致營收腰斬,不過在台灣市場相對飽和,工廠產能利用率僅六七成的情況來看,越南廠將會是東和鋼鐵未來發展的關鍵,不過當地競爭依然激烈,例如台塑( 1301-TW )集團在越南河靜也有鋼廠,採用高爐煉鐵,產能遠勝於東和越南廠,此外更有中國廉價鋼胚的衝擊,東和在越南的發展要面臨重重考驗。

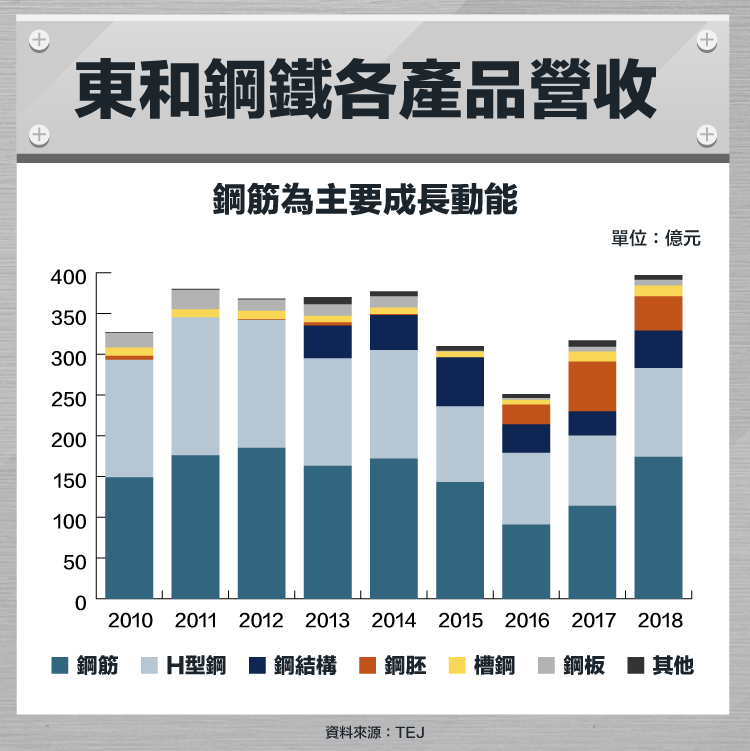

桃園和越南廠是近幾年營收成長的主力,從前一篇的基本介紹中可以知道,桃園廠主要是出產鋼筋,而越南廠則是以鋼胚為主,從底下的營收產品別的圖表也能發現鋼筋顯著上升,鋼胚也確實是從 2016 開始出現,並在 2018 年有所減少。

究竟為什麼東和 2011 年以後營收會下降, 2016 年又回升呢?我們可以從「量」跟「價」兩方向去推測,比淨營收就是商品售價乘上銷售數量。

首先是「量」,無論是鋼筋或型鋼,主要的用途都與營建相關,在 2013 以後房市明顯衰退,因此新建案也減少,銷售量自然下跌,而近兩年房市略有復甦,鋼筋、型鋼的需求量上升,並且這些材料屬於營建的前期投入,會比營建業更早反應房市的復甦。

再來是「價」,鋼鐵的價格除了跟經濟理論中的供需理論有關外,還與全球鋼價連動,鋼價上漲要跟客戶反映成本,鋼價下跌客戶也會要求降價, 2016 年初到 2018 年八月,鋼價從每噸 1700 人民幣上漲到 4800 人民幣,這些成本自然反映在售價上,從年報上的銷售額與銷售量去推算東和的鋼筋售價,從 2016 年的每公噸 13,500 元上漲到 2018 年約 18,000 元。

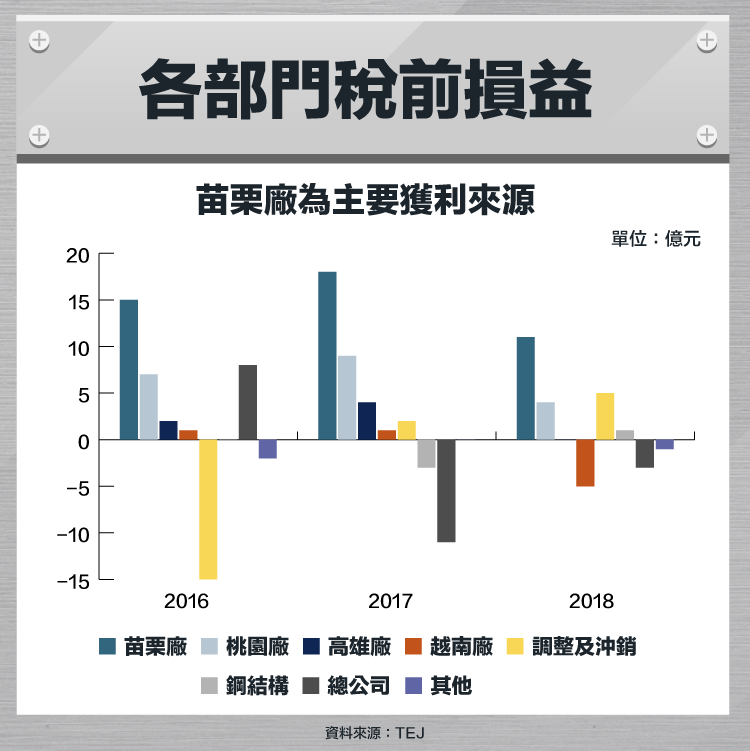

聰明的你或許已經看出來,明明鋼價上漲了超過一倍,鋼筋售價卻只上漲三成,顯示出成本增加很多但是售價只有稍稍上漲,從下圖可以看出 2018 年的獲利能力降低非常多。

而除了成本上升但是售價還沒反應以外,從下圖可以看出, 2018 年越南廠因為停工是呈現虧損,同樣將拉低東和鋼鐵整體的獲利表現。

此外,或許大家會感到有點意外,前面都是說這幾年桃園廠的鋼筋是營收成長的主要動能,但是從下圖會發現苗栗廠的獲利卻是遠超桃園廠,雖然苗栗廠會出售鋼胚給高雄廠,獲利裡要扣除一些企業內部的交易,但即使獲利扣除內部營收的兩成還是遠高於桃園廠,推測主要的原因是產品的性質,型鋼多半是作為鋼骨建築的建材,而鋼筋則是鋼筋混凝土建築,許多科技廠房、商辦大樓都會使用型鋼,不難想像型鋼相對鋼筋是較高階的產品,自然獲利的空間也比較大。

這幾年毛利較低的鋼筋銷售額上升,自然壓縮了企業整體的獲利表現。

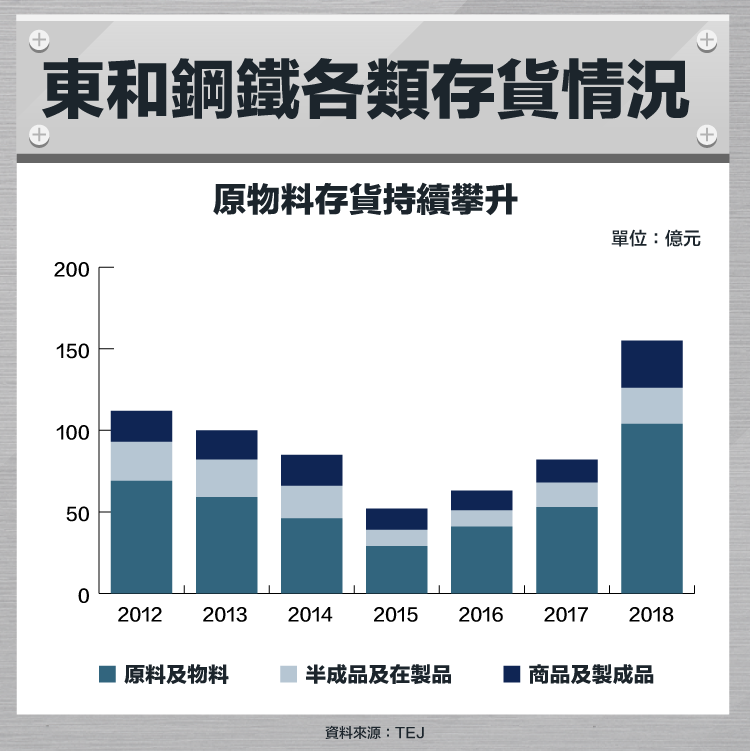

前面有提到 2018 年是鋼價偏高的時期,但東和不只沒有減少進貨,反而增加原物料,持有超過百億,雖然這類原料多為要藉由電爐純化的廢鋼,不至於會有存貨損壞變質的問題,不過若是鋼價走跌,產品的售價自然下滑,而又持有那麼多高價原料,恐怕不利於獲利表現。

東和鋼鐵已經傳到了侯家第三代的侯騰傑手上,近幾年的表現並不差,第一代的侯金堆成為拆船大亨,第二代的侯貞雄帶領東和轉型成為鋼鐵大廠,第三代侯騰傑最大的挑戰或許是如何帶東和鋼鐵走向國際,在台灣市場飽和的情況下,越南是東和要繼續成長為國際鋼鐵大廠的第一步,不過這第一步就有著重重難關要克服,讓我們一起持續關注東和在越南的發展。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

併購大幅提升營業收益.png)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)