這一幕悲劇我曾不下一千次地看到:一個滿倉或重倉 TVIX(或者 UWTI、FAZ、NUGT 諸如此類)的帳戶,持倉股數非常稀少常常是零股(odd lot)、6 股、11 股或者 23 股,很奇葩的數字,部位後面有一個巨大的虧損赤字如影隨形,幾萬或者幾十萬。然後帳戶的主人對我說:放著吧,我長期持有,裝死。

你不是裝死,你是真死了。

對於一個美股新手而言(或者是任何市場的新手),入市後要做的第一件事其實並不是去甄選好標的,而是應該先學如何避開地雷,先要知道有哪些標的是萬萬碰不得的。但是許多新手並不是這個思路,他們說我帶大錢殺入這個賭場就是為了賺大錢的,先讓我漲跌幅排個序看看今天最好的幾檔股票。於是,每天每月每年在槓桿 ETF 上遇害的人不計其數,真是老虎機中的戰鬥機,害人精中的老妖精。

其實不止是美股市場,中國證券市場也已經出現了類似槓桿 ETF 的產品,我們可以大膽猜想有一天這種 “讓人尖叫或慘叫” 的金融產品會充斥中國市場。所以我認為作為散戶一定要對這樣的產品有正確的認知。哪怕你只看了本文的這個開頭,然後不勝其煩地說好好好我知道了,我不碰槓桿 ETF 不就完了嗎,那就算你直接棄文不看,我這文章也沒白寫。

槓桿 ETF 和 ETN 到底是什麼?

ETF(exchange traded funds)大家都熟悉,交易所交易基金,世界大同的理想裡中產階級財富的基石。在理解了 ETF 這種證券類型之後,似乎槓桿 ETF 並不是很難理解,有人會說這不就是兩倍或者三倍來放大ETF 所跟蹤指標(benchmark)的損益嗎?比如你嘔心瀝血用 Python 搞出了一個美輪美奐充滿了數學美感的模型,該模型預測看漲本年度的美股市場,於是乎自然而然你會考慮去買入標普 500 的指數 ETF;但是啊但是,指數一年有個 20% 就頂天了,這點稀薄的收益實在對不起你恢宏大氣的金融模型,於是你想,那就直接買標普 500 三倍槓桿 ETF(SPXL),拼他個一年三倍收益。

恰恰就是錯在這裡。對於槓桿 ETF 的一個最為常見的誤解就是:如果指數今年上漲(或下跌)了 10%,那我的三倍槓桿指數 ETF 就會上漲(或下跌)30%,人生巔峰不是夢。

是不是誤解我們之後再來說,我們先給槓桿 ETF 下一個定義:槓桿 ETF 是一種使用衍生品或者債務槓桿來放大對於某個指數正向,或者反向追蹤投資損益的基金。常見的槓桿比例有 1.5X、2X 與 3X,往往有做多與做空的一對孿生雙子。這裡所謂的衍生品,多數情況下是指期貨合約(futures)和掉期合約(swap);而這裡所謂的放大損益,是指按比例放大『當日』的損益,而不是放大多日損益,更不用說年化損益。

所以一個有社會責任感的正向兩倍 ETF,不考慮稅費,在指數當天上漲 1% 的情況下,理論上當日基金的淨值就應該上漲 2%。如果在當日出現追蹤錯誤(tracking error)淨值沒跟上,那就是基金公司傻了;但如果你打電話去質疑為什麼該 ETF 今年的收益被指數甩到媽媽也不認識,那就是你傻了。

至於 ETF 的低配版表弟 ETN (exchange traded notes)很容易與 ETF 混為一談,這名字斜眼看過去就跟金日成與金曰戌一樣,臉盲一點還以為是同一個哥們。ETN 本質上是一種無擔保的銀行高級債券。與一般債券一樣,ETN 有到期日,並僅僅只有發行銀行的信用作為 “擔保”。所以此種無本金保護的債券風險極高,如果發行銀行掛了破產了,ETN 走的是高級債券的破產路子。許多 ETN 穿了個馬甲就能混入 ETF 中讓人防不勝防,比如很多投資者想抄底石油,石油=OIL,於是他們抄入了 OIL 這檔股票;他們以為 OIL 是 ETF,但其實 OIL 是 ETN。

槓桿 ETF 的原理是什麼?

槓桿 ETF 的一個重要原理就是每日的重新平衡(rebalance),因為只有重新平衡了,明天才能又是新的一天,我們才可以繼續實現每日回報加倍的目標。如果沒有重新平衡那就要亂了套。

最簡單的,我們不去談期貨或者掉期,舉個大家都能懂的用戶友好例子(當然實踐上一般不會這麼玩,僅僅是舉例方便大家理解)。

槓桿 ETF 的 Rebalance(再平衡)

問個問題,如果給你資金創建一個槓桿 ETF 來實現標普 500 兩倍的每日回報表現,最簡單的思路是什麼?借錢囉,借個一倍。比如我這個 ETF 淨值有 100 塊,我想要追蹤指數當日兩倍的表現,那我就再借 100 塊,把這 200 塊投入 SPY,這樣我的未平倉部位(exposure)就是 200。第二天指數漲了 10 %,我兩倍槓桿的 ETF 淨值就成長了 20%,達到了 120,那如果我仍然保持原來借的 100,那我的未平倉部位就變成了 220,未平倉部位就不再是淨值的兩倍。那第三天如果指數再漲 10%,我的淨值就是 142,我當日的淨值的回報就是 18%,低於了當日指數漲幅的兩倍。這樣就全亂套了。

所以我必須要 rebalance,在第三天開始前再借個 20,把敞口增加到 240,來實現我對投資者的承諾。當然實踐中 rebalance 都是通過期貨或者掉期合約來完成,而這種每天的實施成本頗為可觀,除去稅費成本,如果使用期貨合約的話基金還會存在 contango 損耗(decay)。這個我之前的文章中也提到過,就是在期貨上漲的時候,你滾動合約時總會高買低賣,造成損失。

但這些與我們馬上要介紹的槓桿損耗比起來,簡直連一棵蔥都不是。

槓桿損耗是什麼?

我們現在知道 ETF 是如何來實現每日的槓桿化回報,那麼我們該來談談那一隻惡魔了,槓桿 ETF 真正的惡魔就存在於槓桿之中。

我們先來假設幾種理論上市場走勢,然後再做一個實驗,來詳細、直觀、感人地介紹一下槓桿損耗。這都是很簡單的算術,如果當日的指數回報是 5%,我們暫時排除一切稅費(槓桿 ETF 的管理費往往也收的很高)和 contango 損耗,那麼一個有良心負責任的正向兩倍槓桿 ETF 應該可以提供 10% 的當日回報。

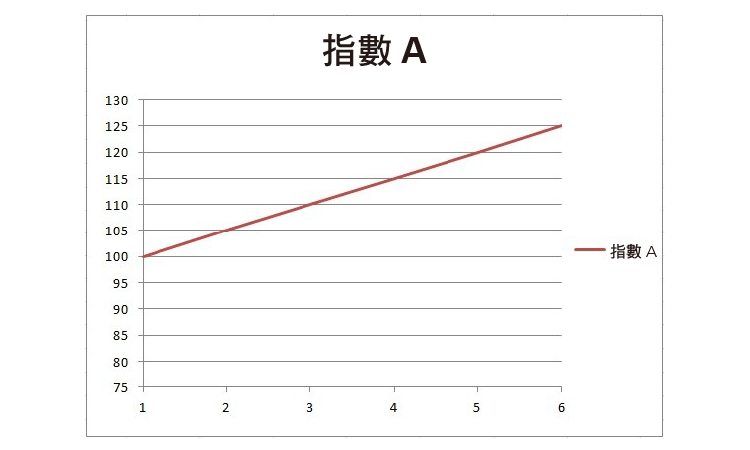

- 單邊上漲市場

假設指數單邊上漲,我們可以看到在第六天收盤時 ETF 的累積回報(54.76%)超過了指數本身的累積回報的兩倍(50%)。

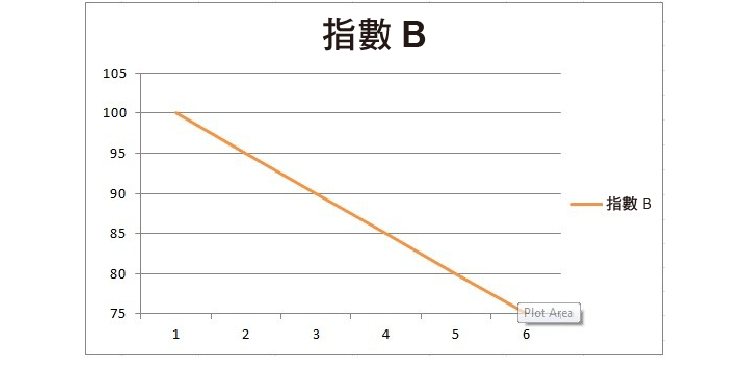

- 單邊下跌市場

假設指數單邊下跌,我們可以看到在第六天收盤時 ETF 的累積下跌(-44.74%)也好於指數本身的累積下跌的兩倍(-50%)。

你在騙小朋友啊,我怎麼沒看到損耗,我反而看到了上漲時漲得更兇下跌時跌得更溫柔,這不是神器天兵嗎?先別急,世界上沒有只漲不跌的市場也沒有只跌不漲的市場,如果市場開始波個動呢。

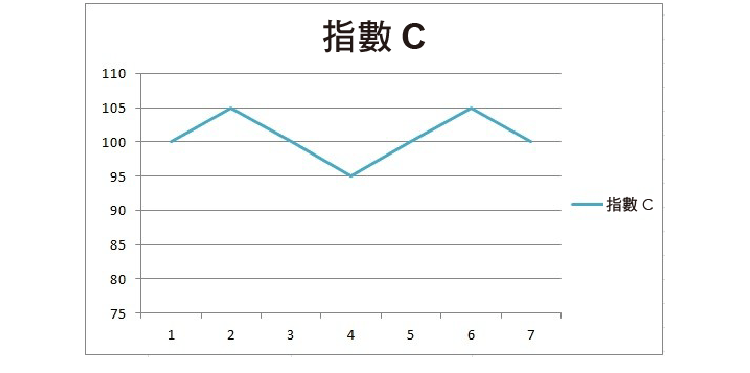

- 波動的市場

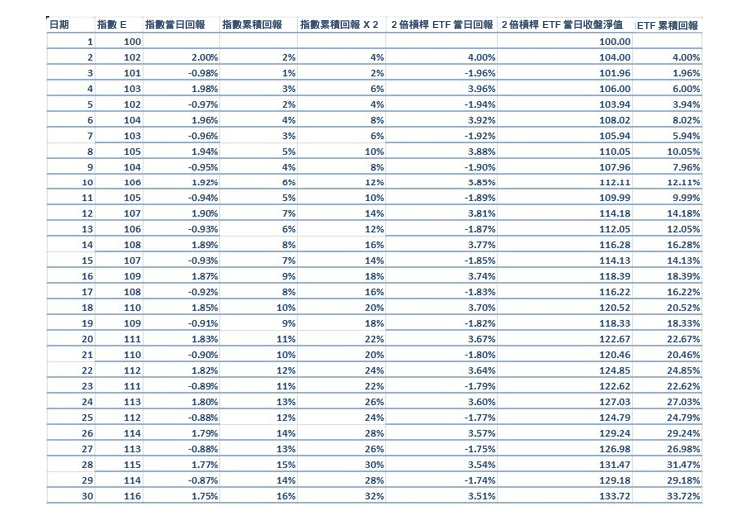

我們假設市場如上圖波動(一天 +5 緊接一天 -5),指數在七天內三次回到了 100 的起始位置(分別是第三、五、七天),到了第七天指數沒有變化仍然是 100 ,指數累計回報是 0%,但 ETF 淨值是 98.53,ETF累積回報 -1.47%。現在你就可以看到槓桿損耗的威力,指數回來了,但你沒有回來。

通過觀察我們會發現一個規律,就是每次指數回到原點,槓桿 ETF 的淨值都會有所減損,且此減損會積累。上圖中第一次回到原點是第 3 天,ETF 的淨資產減損了 0.48%;第二次回到原點是第 5 天,ETF 淨資產累積減損到 1%;第三次的第七天累積減損到了 1.47%,指數的車輪咕嚕嚕地向前轉,你槓桿 ETF 的小輪胎越磨越薄。

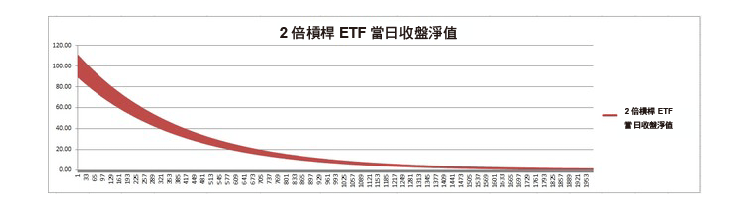

當然,既然事已至此你肯定會不懷好意地想要知道如果這輪迴一直轉下去,鐵杵會不會磨成針。這把髒活我幫您做了。如果將上面這個實驗一直進行下去,理論上在第 1,872 個交易日,該 ETF 的淨資產就已經被磨到只剩下 1%。大家看,滄海桑田之後我們的指數仍然毫髮無損,但 ETF 淨值已經煙消雲散。常言道只有耕不壞的田沒有累不死的牛,古人誠不我欺也。

(不要問我為什麼知道是第 1,872 天,我就是閒得發慌做一張如此巨長的 spreadsheet,當然你可以列一個公式去解一個數學家級別的方程,但我在這裡毫不含糊地給你一天一天地算了出來,感受更加直觀。為了你,我可是很拼的。)

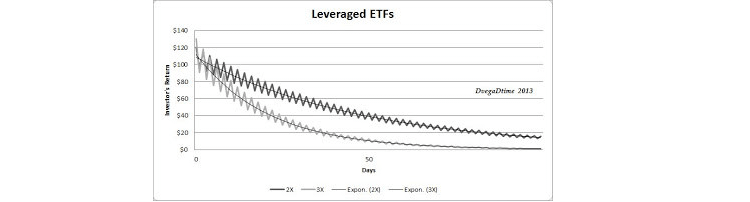

在第 1,872 天之後隨著時間流逝該 ETF 的淨資產就會無限趨近於 0。用數學的美感來表達,就是如下的這個圖形。我們也可以去看一下大多數槓桿 ETF,長期來看是不是很符合這張圖的走勢。

注意在我們的實驗中我只是溫柔地拿二倍槓桿舉個例子,如果是市場流行的三倍大殺器,我們可以看到損耗效果明顯的更為可觀。

槓桿 ETF 淨值變化,上曲線為 2 倍槓桿,下曲線為 3 倍槓桿

你可能會問除了單邊上漲或者單邊下跌的市場中,還會不會有其他的市場裡槓桿 ETF 體現不出損耗。答案是沒~有。當然我們可以做一個如下的模擬,指數以第一天 +2、第二天 -1 的逆水行舟的進擊姿態上漲,表面上似乎沒有出現槓桿損耗,但是這種情況仍然可以歸結為每兩天 +1 的單邊上漲。只要指數出現回撤的情況,就會有看得見的損耗產生,這裡會有一個 break-even 盈虧平衡點的概念,也就是指數回溯到一定的位置,該槓桿 ETF 的累積收益就開始低於指數回報乘以槓桿的累積收益;一旦指數回撤到原點,那麼 ETF 的淨資產就必然出現虧損。

這裡我們下個小結論,有興趣的小伙伴們可以想想這背後的數學趣味,但我這裡就以一個文科生的角度用人話來概括總結一下:由於資產重新平衡(rebalance)的存在,槓桿 ETF 有且只有在單邊只漲不跌或者單邊只跌不漲的魔幻不現實主義市場中才會看上去沒有槓桿損耗,只要指數向原點回溯且該回溯達到盈虧平衡點,槓桿損耗就會可見;如果指數回到原點,ETF 的淨值損耗將必然出現。由於重新平衡的影響,可能並且極有可能隨時間推移指數雖然上漲,但槓桿 ETF 的淨值卻在虧損;甚至有可能出現同一個指數的多頭與空頭同時虧損的奇觀。

至於到底為什麼重新平衡會發生損耗,我這裡有一個簡易版的草根解釋:我們可以看到重新平衡機制從根上說是趨勢投資裡不高明的一種思路,在上漲時加碼,在下跌時卻撤回槓桿,因此在單邊趨勢的市場上表現逆天,但是一旦市場出現波動,則血本無歸。只可惜長期來看世界上沒有不波動的市場,因此也就沒有了不損耗的槓桿 ETF。當然這種思路坊間有個學名,叫追漲殺跌。

該怎麼正確使用槓桿 ETF ?

對於一般散戶而言,我的建議就兩字:別碰。請叫我菩薩達,我有普度眾生之心。

所以之後如果再有人或有機構騙你 “通過槓桿 ETF 投資佈局某某某”——諸如“通過 UWTI 佈局原油市場”——你就可以別理他們了。這簡直就像讓你買入鮮奶放在太陽底下來佈局十年後會出現的奶荒。十年後倒確實是缺牛奶了,但你的牛奶都餿成了黑心奶。

當然啦凡事都可以有例外,如果你是個有一定經驗的投資者,有以下幾種情況你可能可以考慮拿起這把燙手的屠龍水果刀。

- 對沖風險。比如明天英國就公投脫歐了,而你的股票倉位很重,作為風險厭惡者你希望對沖一下有可能出現的市場波動。但是僅僅買入 SH 你又覺得對沖的力度不夠,那你可以考慮買入 SPXS 對沖一兩天的市場風險。如果這之後虧了錢,那就權當交了保險費。

- 如果你夜觀天象非常堅定地相信某個市場或者某個交易品種(石油、黃金…)會出現短期持續的單邊走勢,那你可以買入槓桿 ETF 來放大你的潛在收益。但我個人認為沒有人能夠對市場或者石油黃金這樣複雜系統的未來演變達到 “堅定地相信” 的地步,如果有,十之八九那是錯覺。

- 如果你對某個基金很有研究,能很準確的計算出諸如前文提到的 break-even 點和各種可能的成本,也就是你能精確地計算出損耗,並且為了投資該標的你願意承擔這個成本,then go for it。

- 當成老虎機在幾天內賭一把,增加生活情調,提高生活質量。

- ……想不出了。

最後的最後再說一遍,對於一般投資者而言,我對於槓桿 ETF 的建議就兩字:別碰。會有很多人或機構來安麗你槓桿 ETF 產品是個發財致富的捷徑,別信。哪怕本文你是一拖到底只看到了這兩句話,如果你聽進去了,我的這篇文章就算沒有白寫。

《雪球》授權轉載

【延伸閱讀】