1

財商

時間絕對是有限的,年歲越大,越有緊迫壓力,要做的事情很多,我怎麼敢怠慢?其實人與人之間的差距,在於時間上的管理以及如何運用時間提升並拉大與其他人的差距。而我們通常喜歡用時間換錢的概念,輕易地販售掉有限的時間,換取不對等的回報。

更嚴重的是,認為永遠只能用時間換取金錢。反過來金錢其實是可以買到時間的。省下排兩小時的隊伍,省下貨比三家的時間為了省下幾 10 塊。

假如反過來呢?

花點小錢,讀幾本好書,買到他人的時間,節省自己的時間,快速抓到作者的幾句精華。花點錢,充實自己,加強語文能力,加強簡報技巧,增進人際溝通,強化與他人的協作能力。

工作 80% 都是枯燥無味的,幾年前開始,我有很強烈的拿回生活自主權的念頭,後來我想通了一件事,假如工作在短期是暫時避免不了的,那麼我為何不在工作上拿到最好的績效,取得最好的每單位(小時)報酬呢?

常常我們在買東西時喜歡找 C/P 值最高的,同樣的工作上也是一樣,反正幾年是免不了的,那麼我就要拿到最高的薪資,更高的儲蓄率,更快的達成我的目標。

互聯網發達後,人們取得資訊越來越容易,相對的也衍伸出越來越多困擾,就是訊息萃取的難度變高。如何從無限展開,無窮盡的資訊鏈當中,拉出一條真正想要的訊息變得相對不容易。同樣的投資看似變得來越平常,但雜音也越來越多。現在輕易地可以看到百家爭鳴,各式各樣的方式,讓人們更容易接觸。

但是,我覺得有件根本的核心卻慢慢的鮮少被提及,也就是理財。

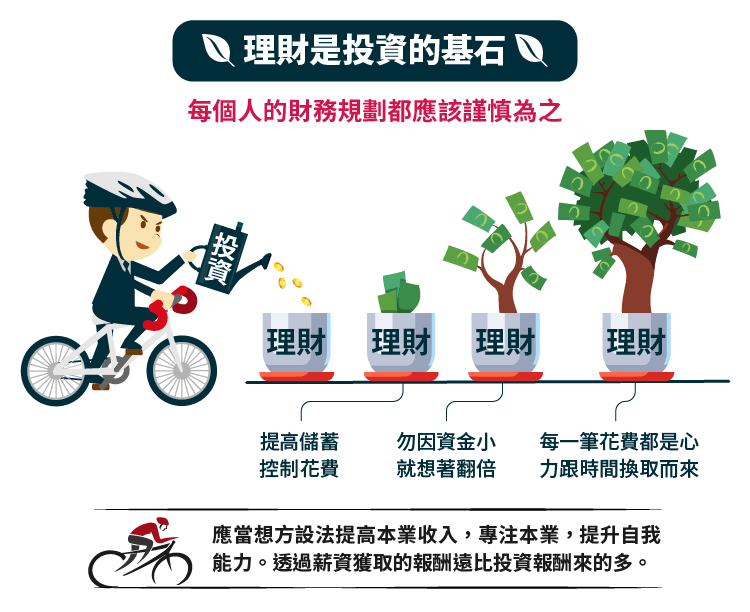

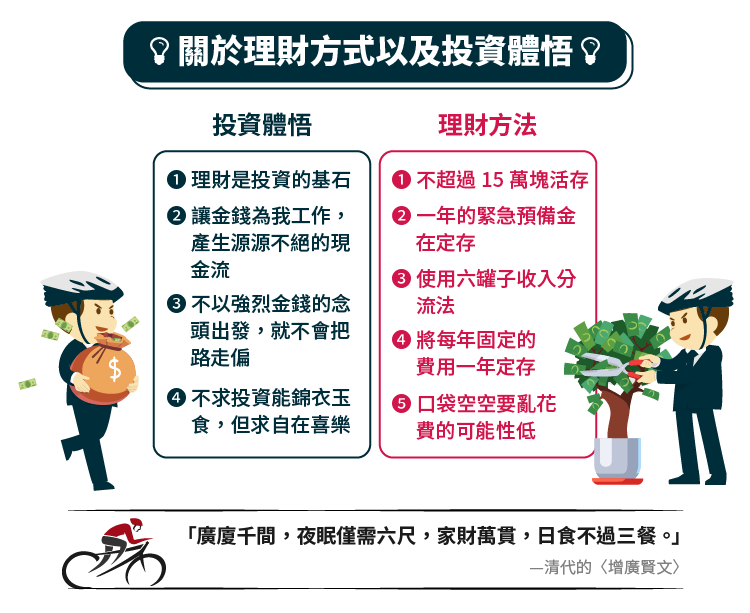

我認為投資的前身絕對建構在理財的底座之上,而理財就是那些看似八股又老生常談的內容,既枯燥又不流行。

前陣子受邀台大證研社演講,我先用了一個小時談論理財,而不是投資。

劈頭我就在合理的假設與主計處的數據下,引用的 Mr.Market 的工具,計算了一輩子究竟可以存下多少錢,答案是 500 萬。

目的並非喜歡恐嚇學子,而是為了提早了解現實世界的運作方式,且我相信對於台大學生而言,會是一個激勵與促使他們提早為未來規劃與擬定應對方針。

接著我談到高薪與提高儲蓄,控制花費。應當想方設法地提高本業收入,專注本業,提升自我能力。透過薪資獲取的報酬遠比投資報酬來的多。不要因為資金少就想著短期翻倍!!!

美國千萬富翁平均購車價是 3 萬美元,最愛的車是實用且容易維護的豐田汽車。說到車,提供自己一個田野調查,不一定完全準確,不過與同事談論過這個話題,得到的結果都非常接近。我們公司的停車場,同時約有 1 千輛汽車,屏除國產車之外,最受歡迎的品牌依序是 BMW、Lexus、Benz、Audi 總佔比例約 25%,而且我看的到的只是非主管級的數量。

當然,每個人的財務規劃與對人生的定義都不相同,任何人都沒有權利評斷他人的選擇,因為不是我在為他過日子,他也不是為我而活。我只想分享我看到的現象,沒有對或錯之別。但是,我習慣用時間與人生成本的概念來思考這項問題。

剛好在前陣子看到 Mr.Market 的另一篇文章,小資族月薪 40K 卻存不下錢?原來工作一整年,其中 7 個月只為了活下去,他將人生中的花費,轉換成月份,會比金錢金額,更有深刻體悟,因為時間有限,每一筆花費,都是用心力與青春年華,換取而來。爾後,是不是應當更加謹慎為之呢?

文章,正好計算到車的花費,占比人生工作收入的多少份額呢?以 80 萬的車為例是 1.8 年。看起來好像也還好阿,犒賞自己辛勞不過 1.8 年。但是還這不包含維修,保養與稅金。假如是更高價的進口車,花費更是 2 倍以上起跳。

再者,我看得更深一層,就是機會成本,我在收到每一筆獎金時都會用簡單的報酬率,去推算,假如我不花掉這幾 10 萬,在 30 年後,以 5% 的報酬計算的話,實質的機會成本是多少。算完之後,我大多的決策是,我要讓金錢為我工作,產生源源不絕的現金流,我願意忍下暫時的消費欲望。

同樣的,如果將安全、品質、附加價值(他人投射眼光)、幸福感⋯等因素加進購車考量,那又更說不清楚了,因為這些非無形的情緒,無法簡單用金錢衡量。同樣的,這沒有對與錯,然而任何支出決定,或許都得先衡量時間付出的成本。

2013 年時,Wennine 散漫遊的一篇文章,巨大的影響著我爾後對於金錢的概念,她在 33 歲以 ETF 為主,靠著 5% 的年化報酬率的方式下退休。當時不意外的這篇文章一樣被酸爆:

第 2 點我就不回覆了,因為問題太淺沒有回答的必要。我想談的是第 1 點,她與先生花了 10 年,積攢下 3,000 萬存款(我推算)。老實說,就算我的薪資水準與他們相同,我很有信心地說,我 “沒有辦法” 將儲蓄率拉高到 80%。

期間她談到一段令我深刻的話,非常符合現實狀況 “收入提高,消費額通膨”:很多人在年輕的時候認為退休是很久以後的事, 選擇把收入拿來 “增加生活品質”。買了各式各樣東西, 還得買個家背著房貸來囤積這些東西。

工作累了,就休年假出國一星期走馬看花再多買點記念品來慰勞自已的辛勞。收入多了就去遠一點的地方,買好一點的車,換大一點的房子,三、四十年的生活就這樣週而復始過著。

那我就要請問,薪資不夠高,那就去掙阿!儲蓄率不夠,那就去檢視開支阿,哪些必要,哪些其實只是想要?不買車,不買房,不買新衣服,這對一個女孩來說,有多麼不容易,可想而知。不花大錢蜜月,但在國內旅遊,一樣是開心甜蜜。該體驗的人生快樂,她一樣都沒有少,只是習慣與價值問題。他們倆在年輕時犧牲了世俗覺得必要的花費,苦其心志了 10 年,就為了長遠的目標。

“年輕時候受苦,是種福氣:老的時候受苦,才是煎熬。”——馮崙

我們又有什麼資格,數落人家薪資太高,所以才能如此這般。我就是做不到他們能做到的事,因此,我獻上的是最大的祝福並反過來反求諸己,並獲得啟發。延續 Wennine 的儲蓄話題,回到我自己的一點小小成就!

過年前,台幣大升值,時間點恰恰的好,因為趕上發了年終。過去幾年,我養成了一個習慣,慢慢地我發現,真是一個好的存錢方法。現在網銀都很方便,我設定了每月固定換匯時間,一個月兩次。每當有大筆獎金時,假如台幣匯率沒有明顯升值,我就會大筆的換成美金,然後馬上跟過去幾個月換好的美金匯往 IB。

因此,我其實很窮,帳面上的很窮,這其實一開始有點不容易,因為感覺到沒有金錢安全感。多年來我一直保持一個習慣,不超過 15 萬塊活存,與一年的緊急預備金在定存,並拆分成三個月、半年、一年,共三筆。此外,我使用六罐子收入分流法,月初就將按照固定比例分流至,投資、知識學習、享樂生活…等 6 個子帳戶。然後將每年固定的費用:保險費與所得稅都先用一年定存放起來。

這樣之下,口袋空空,我想要亂花費的可能性也降低了許多。因此,在過年前匯款時,心理估算了一下,過去兩年半,我多積攢下 130 萬的現金。當然講出這個數字,還是有點難為情,說起來不多,但這是我自己的一個小成就。和許多自營者,或是企業高層相比,微不足道。然而,就我自己和自己競賽當中,我還是不掩一絲成就感。把自己照護好,不拖累社會。我對自己和家庭負責。

最後,談完理財,儲蓄與花費之後。我想談談我對於投資本質的體悟。我認為投資是生活體悟的延伸,唯有在身心狀態都合適的狀態下,才能退居後位泰然的看著每一顆希望的種子茁壯。

我很喜歡現在的自己,也很滿意現在的生活。或許我沒有過度擴張物質,但仍覺得過得非常舒適。而這樣的心理狀態,才有機會很放鬆的享受投資的樂趣與成果。因為,我不是以強烈金錢的念頭(蘿蔔)掛在我眼前,就不會把路走偏,就不會汲汲於瞬間暴利。我有足夠的耐心與堅持,來走完一生的投資旅程。我不求投資能讓我錦衣玉食,但求自在喜樂。

引用一句我非常喜歡的話,出自清代的《增廣賢文》:「廣廈千間,夜眠僅需六尺,家財萬貫,日食不過三餐。」

《追日GUCCI 投資美股,享受生活》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!