1

市場

這個題目,看起來有點反直覺。不是許多比特幣的信徒們都說比特幣就是可以對抗美國印鈔嗎?我想先說結論,就抗通膨的概念來說,我們是希望貨幣的購買力維持或是不要下降,錢不要變薄了。從定存族的角度來看,通膨大多是緩慢漸進的,如此說來對抗通膨的工具,也應該要是緩慢漸進的,波動小的,也因此比特幣這個資產,他的波動性太大,其實在第一關就會被刷掉。以比特幣為例, BTC 的年化標準差(我們用來衡量波動性的指標)大約有 65 ~ 70% ,而美股 S& P500 的標準差大約是 15 ~ 18% ,定存族如果想投資比特幣來抵禦通貨膨脹,可能還沒來得及享受抗通膨的效果,幣價的波動就已經把抗通膨的好處給吃掉了。

通貨膨脹又是如何定義的?通常判斷通貨膨脹的一個最明確的指標就是物價全面且持續的上漲或者上升的速度很快。值得注意是,通貨膨脹主要看的不是物價的絕對水準,而是物價上漲的速度和幅度。例如物價水平每年上漲 1% 或 2% ,大家感受不會太明顯,但如果上漲 5% 或 10% ,那麼這個風險就明顯大得多了。判斷通貨膨脹的主要指標是 CPI 消費者物價指數的年增率。在美國、歐洲和日本這些成熟國家, CPI 每年的漲幅通常被控制在 2% 以內,也就是說只要每年 CPI 的漲幅不超過 2% ,就被認為沒有通貨膨脹。而在包括中國在內的經濟發展比較快的開發中國家,人們通常認為 CPI 漲幅在 3% 或者在 3.5% 以內,就屬於低通貨膨脹的狀態。如果這個漲幅達到兩位數,就是非常嚴重的通貨膨脹。

那麼為什麼我們常會聽說,房地產、股票、甚至比特幣可以對沖通膨的風險呢?難道之前講的都是錯的。其實也不是。目前市場簡化版的說法就是將中央銀行的貨幣政策,簡化成「印鈔票」。事實上,我們之所以關心中央銀行的貨幣政策,特別是關心其貨幣政策是寬鬆還是緊縮,主要是因為它會影響經濟成長、通貨膨脹和資產價格這三大經濟體系的指標的走勢。

理論上,中央銀行降息或實施寬鬆的貨幣政策,資產價格就會出現上漲的趨勢,這聽起來非常簡單,然而,實際上根據中央銀行的貨幣政策來準確判斷資產價格走勢,是一件非常複雜的事情。首先,要預判和猜測中央銀行的貨幣政策如何調整,提前做好投資決策,就不是一件容易的事。其次,中央銀行升息、降息與資產價格之間的關係並非絕對的正相關。升息不代表資產價格一定會下跌,降息也不代表資產的價格一定會上漲。前面我們所說的資產,特別是金融資產的種類非常多,包括股票、債券、房地產等,貨幣政策對這些資產價格走勢的影響往往也並不相同。

根據最基本的貨幣數量理論,我們可以推導出一個經濟成長、通貨膨脹率和資產價格成長三者關係的基本公式:

M2 的成長率= GDP 成長率+通貨膨脹率+資產價格的成長率

同時,透過這個基本公式就能倒推出資產價格成長率的算法:

資產價格的成長率= M2 的成長率- GDP 成長率-通貨膨脹率

在貨幣理論中,依據貨幣變現及流動性的快慢,可以分成三個層面,第一個層次是貨幣( M0 ),即市場流通中的現金;第二個層次是狹義貨幣( M1 ),即 M0 加上活期存款;第三個層面是廣義貨幣( M2 ),相當於 M1 加上定期存款和儲蓄存款。 M2 和資產價格之間有一個非常簡單的經驗法則,依照這個法則來判斷資產價格走勢,你就能夠把握基本的趨勢,可以根據 M2 的成長來判斷資產價格的走勢。舉例來說,中央銀行宣佈明年 M2 成長率是 10% , GDP 成長 4% , CPI (消費者物價指數)成長 3% ,代入公式即, 10%-4%-3% = 3% ,也就是明年的資產價格將至少上漲 3% 。當然,這個法則只是一個大體上的估計,並非絕對。

相對的,我們之所以會認為房地產、股票、甚至比特幣能夠抗通膨,其實原因是因爲,現金這個資產的成長率幾乎為零,在景氣熱絡, GDP 成長率高的時候, M2 的成長率通常也是較高的,此時的房地產、股票、甚至比特幣會跟經濟成長率同步走高,因此此時你會覺得你手上的現金能夠買到的資產變少了,其實這主要因為資產價格上漲,而此時的通貨膨脹是健康的,是屬於好的通貨膨脹。而當出現惡性通貨膨脹,例如通膨率達到 10% ,而經濟成長不佳,此時印鈔救市猶如提油救火,經濟不見起色,資產價格有很大機會是出現負值,也就是停滯性通貨膨脹。此時的股票、房市通常伴隨著劇烈下跌。

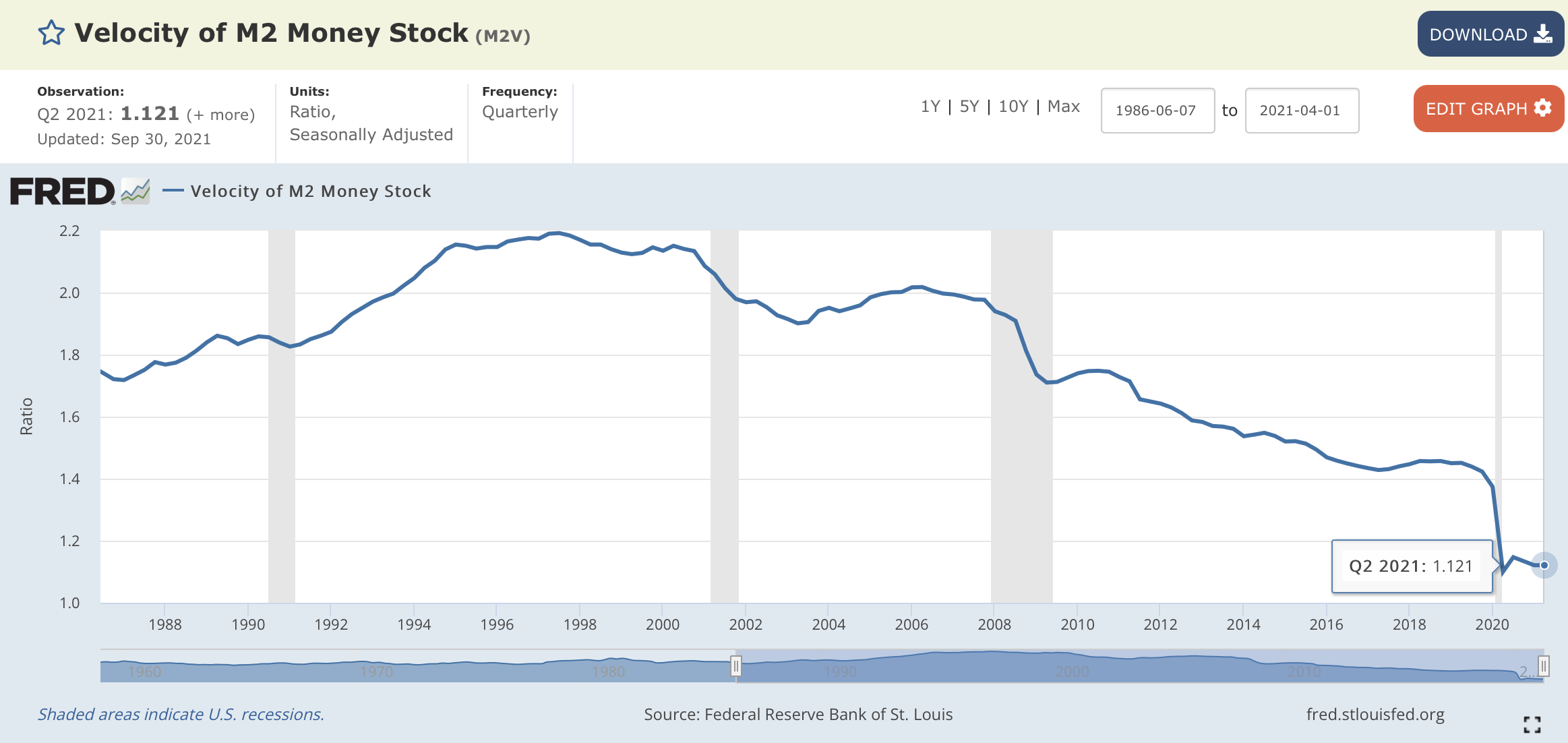

我們之所以會在計算資產價格的公式裡提到「至少」,是因為資產價格實際的上漲幅度,可能遠遠超過 M2 的成長。有時中央銀行只要說一句話就可能影響市場對貨幣政策的預期,股市就有可能出現大幅上漲或下跌,這就是資產價格過度反應。除了資產價格本身會出現過度反應,貨幣流通速度也是一個變數。假設出現了經濟衰退,同時中央銀行已經增加了貨幣供給 M2 來刺激經濟,但卻沒有產生效果。問題會在哪呢?可能需要考慮情況是:貨幣流通速度下降了,因此抵消了刺激經濟的企圖。貨幣卡在了流通鏈條的某個環節,但究竟卡在哪兒呢?可能是貨幣到了消費者的手中之後,流通速度變得極為緩慢,舉例來說, 2020 年新冠疫情肆虐,貨幣流通速度 M2V 降到了歷史低點,因為人們心懷恐懼與擔憂,因此選擇增加預防性的現金儲備,也就是為了面對可能的苦日子而節約金錢,或是人們認為銀行可能會倒閉,因此把錢存在床底下。

因為根據費雪方程式:MV=PQ,其中,V 為貨幣流通速度,M 是貨幣供給。MV 表示總產出。PQ 代表名目國內生產總值(P 是價格水平,Q 是已生產的商品和服務數量,或稱為名目 GDP )。 1992 年,傅利曼指出,從貨幣供給擴張到它對通貨膨脹產生最大影響有明顯的時間延遲:對於 M1 來說,平均為 20 個月;對於 M2 來說,平均則為 23 個月。也就是 MV→Q→P 貨幣刺激的初始效應是正面的(提高 Q),只是到了後期,過量刺激的負面效應(提高 P)才顯露出來。因為這種次序以及時間的延遲造成了某些過量的貨幣創造。這就好像,我們冬天洗熱水澡的時候,因為覺得水太冷了,所以就多轉了熱水,等到熱水上來了,又太燙了。現在大家似乎關心的重點都在通膨,但其實這個時候只是短暫的熱水太燙了,聯準會的 M2 的數字已經降下來了,而貨幣的流速依舊非常緩慢,就好像已經調了冷水上來,只是都會有時間差,通貨膨脹隨後會逐漸降低,經濟成長率增幅減少,M2 成長率減少, 2022 年的資產成長率一定會遠低於 2021 年了。

1971 年布列敦森林體系崩潰之後,人類進入信用貨幣時代,美元脫離金本位制以來,相較於黃金這個資產的價格,美元已經喪失了 98% 的購買力。如果我們把全世界當作一個經濟體系來看,全球的基礎貨幣從 1971 年的 480 億美元,到現在超過 20 兆美元,成長了數百倍,相應地, M2 成長當然也非常快。過去半個世紀中,全球實體經濟成長率非常低,特別在成熟經濟體,實體經濟的成長普遍大幅放緩。與此同時,已開發國家金融資產的價格和金融資產總量卻飛速成長,現在全球金融資產的總量已經超過了全球 GDP 的 5 倍以上。也因此,針對「抗通膨」這件事,其實我們應該要說「貼緊資產價格成長」比較貼切。各國的通膨率 CPI 指數,其實並沒有明顯的失控,失控的是資產的價格。

《比爾的財經廚房》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!