1

靠併購和新航線創造亮麗佳績-.jpg)

產業

那麼,在看過波音(Boeing, BA-US)的歷史與現況後,是時候來了解公司財務狀況了。不可諱言, 2019 年停飛事件對公司造成極大衝擊,不但財務表現不佳,競爭對手也撿到槍,有機會掠奪波音訂單。幸好空中巴士(Airbus, AIR-NL)因生產速度問題尚未能對波音造成立即性衝擊。但猛烈的競爭意味著,有一點差錯都可能造成巨大差異,以現況看來,波音確實有點辛苦。

本篇重點

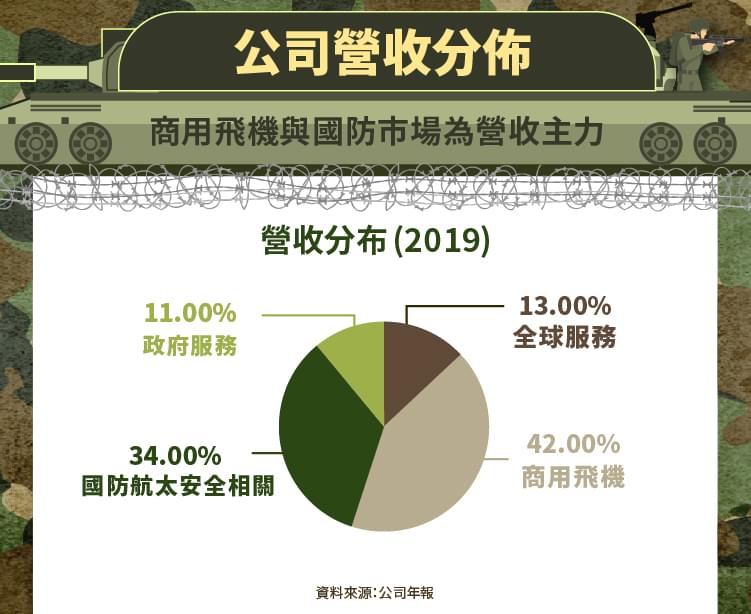

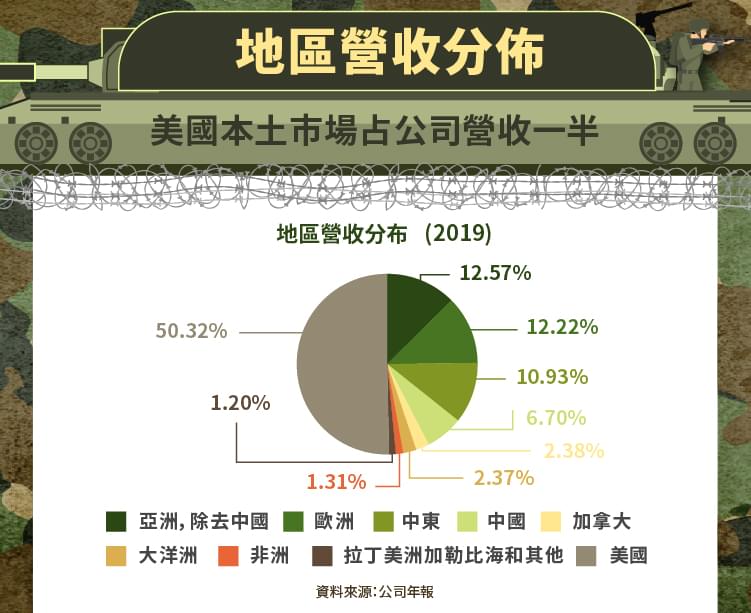

從左圖我們可以看到波音主要的營收是來自於商用飛機的銷售,其次是來自國防相關的收入,這兩項收入就達到了總營收的近 8 成左右,全球服務(為全球的商業和國防客戶提供服務。 波音全球服務擁有完整的航空航天平台和系統,產品和服務範圍廣泛,包含供應鍊和物流管理、工程服務、維護和改裝備件、維護培訓系統和服務)和政府帶來的營收為佔比的兩成。在地區營收的分布上,可以從圖二明顯看出, 50% 以上的營收都是來自美國,餘下則平均的分配在各地區。

從歷年營收在各個區塊的分布來看,商用飛機營收比重持續下降,而全球服務則持續上升( 2015 年 132.93 億美元提升到 2019 年 184.68 億美元),筆者估計因為飛機賣得愈好,就有愈多飛機需要維護,因此該部分營收穩定上升。國防航空相關的營收則是持平, 2019 年商用飛機營收主要是受到 737 Max於 2019 年三月停飛事件的影響,停飛原因是飛行控制系統在兩次致命的墜機事故中有重大缺陷,造成 346 人死亡。美國政府要求立即改善,在被核可繼續飛行前,波音營收明顯受到影響(波音在 2020 年一月決定停產 737 MAX)。

從營運狀況看來, 2019 年停飛事件爆發前,波音維持著一定水平成長的營收年增率,公司穩定提升毛利率與淨利率,同時維持著強勁的自由現金流,每年都是正成長。我們再來看看波音在現金循環上的表現,在應付帳款週轉天數上逐漸拉長天數,表示提升了與供應商的議價能力,並且應收帳款的週轉天數也不斷減少。但在存貨週轉天數上,由於 737 停飛事件的影響,週轉天數大幅上升至 352 天左右,導致整體現金轉換循環被拉長, 2020 年一月,波音首度沒有任何新訂單,交機數也只有 13 架。去年同期尚未禁飛時,波音收到 45 份飛機訂單,其中 8 份是 737 Max。相較之下,競爭對手空中巴士聲稱今年 1 月是近 15 年來表現最佳的 1 月份,淨訂單數達 274 份,同時交機數也有 31 架,與波音困窘的情況形成鮮明對比。

整體負債在 2018 年開始突升,該時間點是 737MAX 機型第一次出現事故的時候,爾後 2019 年三月, 737MAX 正式停飛,波音因為造成客戶無法繼續使用 737MAX 機型來載客營運,其各項損失都由波音承擔,公司必須透過借貸來確保資金足夠維持營運與支付客戶的求償,此舉造成槓桿增加,同時因為 737MAX 機型停飛、庫存無法消耗,和客戶減少原本對於波音的訂單,導致營收同步下降。最新資訊指出,波音今年 4 月飛機新訂單掛零,是繼今年 1 月後,今年第 2 度單月訂單掛零,而且客戶還在 4 月取消波音已停飛的 108 架 737 MAX飛機訂單,使得波音創下自 1962 年以來最糟的一年,此外,波音 4 月僅交付 6 架飛機, 2020 年前 4 個月交付的飛機總數為 56 架,較去年同期下滑 67% 。

隨著疫情造成的航空旅行需求枯竭,截至今年 4 月,今年波音的總訂單量為 49 架,但若加上取消的訂單,淨訂單量為負 255 架;在針對可能無法交付的飛機訂單進行進一步的會計調整後,波音 4 月調整後凈訂單量更下降至負 516 架,在疫情與 737 停飛機型的雙重夾擊下,可以預期波音在 2020 年的負債會愈來愈多。

從過去五年的報酬率表現來看,除了在 737 MAX危機爆發的 2019 年,波音公司一直保持著良好的資產報酬率,並且每年都有顯著的改善,這也因此讓波音在資本報酬率的表現上相當突出,在 2018 年甚至達到了 30% 。可惜在 2019 年爆發了 737MAX 的危機,波音公司得要為客戶在 737MAX 停飛時期的損失負責,由於已售出的 737max 量不少,因此也就讓波音獲利直接變成負值,在 2019 年波音提列了 82.59 億元美金的損失,讓營收從原本 848.18 億美元變成 765.59 億美元,淨利也變成負的 6.36 億美元,不過這也說明了如果波音度過了 737 事件後讓原本被停飛造成的損失減少和不能賣的庫存可以消化(根據某瑞士券商報告估計,波音的 737 Max庫存清算計劃將在 2021 年帶來穩固的正現金流, 450 架MAX估計價值約為 120 億美元,最終交付此庫存將產生大量現金,並減少波音的資金需求,也可以拿來償還發債的利息與本金。)

這家一直以來表現良好並且在民用飛機製造中獨佔了半邊江山的巨頭,因 737 事件讓營運狀況一落千丈,順帶遇到COIVD- 19 的爆發,這些突發事件考驗著波音的管理能力與運氣,但筆者認為在資本市場的支持下,現在波音手上擁有還算充裕的現金,估計能不用在政府的金援下度過這次難關,不過還是需要觀察疫情退燒和是否飛機使用需求的回溫才能知道波音公司是否能順利恢復其過往的獲利能力。

參考資料 :

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

中美貿易戰衝擊公司業務_-.png)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)