1

產業

上次我們談到溫蒂漢堡的嗆辣行銷,以及他們推出APP及外送服務等新策略,然而這些策略對於公司成長的挹注其實不明顯,更重要的是溫蒂漢堡經營結構的轉變。

到底是什麼轉變讓溫蒂漢堡自由現金流量快速成長呢?就讓我們一起往下看。

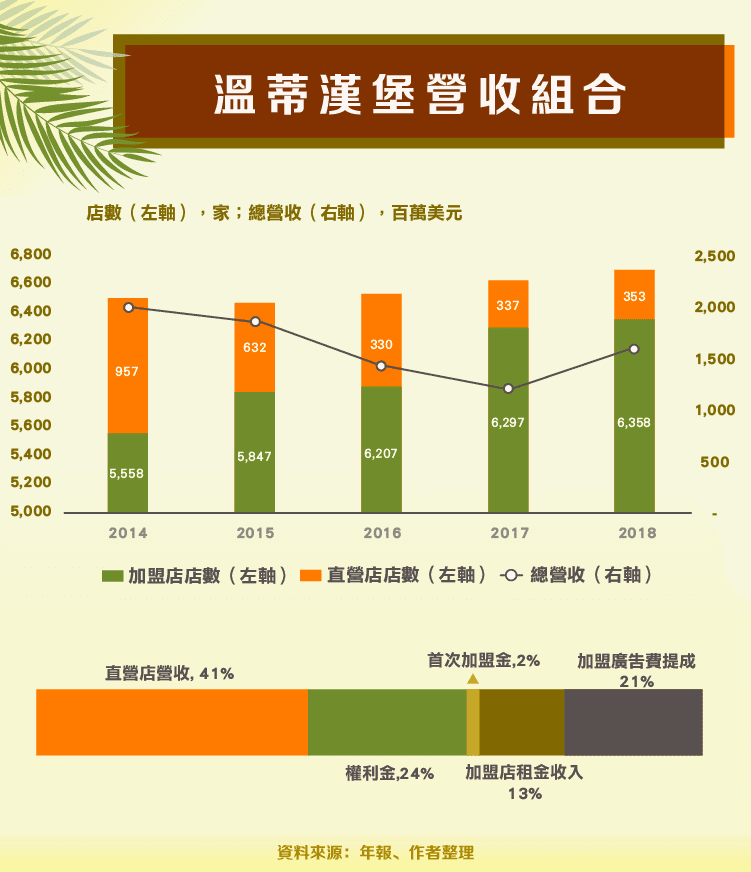

首先,我們要先了解公司的營運方式,餐飲業的商業模式主要由兩大塊組成:直營店及加盟店

直營店:

直營店的概念比較簡單,溫蒂漢堡直接經營店面,承擔相關風險,因此損益表上我們也看的到相關的直接成本。根據溫蒂漢堡直營店的統計數據,我們可以知道一家溫蒂漢堡的平均利潤率,加盟店也會以此利潤率作為要不要加盟的參考基準,2018 年時溫蒂漢堡的直營店利潤率為 16%,且近五年都落在這個水平線上。

而由於直營店的獲利是直接屬於溫蒂漢堡,因此直營店的利潤佔營業利益的比重一直很高,以 2018 年為例,直營店利潤佔總營業利益的 41%。近年來溫蒂漢堡策略性的提高加盟店比重,關閉或將直營店轉換為加盟店,因此直營店利潤佔比是逐年下降的趨勢。

加盟店:

加盟店的業務模式就稍微複雜一些,溫蒂漢堡對於首次開店的加盟主,會收一筆費用(首次加盟費),其後根據每年營業額收一筆固定比率的抽成(權利金,Royalty revenue),最後,廣告主還需要在營收中上繳固定比率的廣告費用,供母公司(溫蒂漢堡)做為聯合行銷的預算,行銷預算通常會花光,只是由於美國財報準則在 2018 年起要求揭露廣告費抽成作為收入。

根據筆者測算,權利金抽成比重約 3.8% 的加盟店營業額;廣告費用提交費用約佔 3% 的加盟店營業額。

而若加盟主的店面為溫蒂漢堡的舊有直營店,或是土地/房屋為溫蒂漢堡自有,還需要像母公司繳交租金。

加盟店權利金收入相對於直營店雖然小很多,2018 年佔營收比重僅 24%,但此塊業務的利潤率非常高。而加盟店的廣告費用抽成則屬於零利潤的收入。

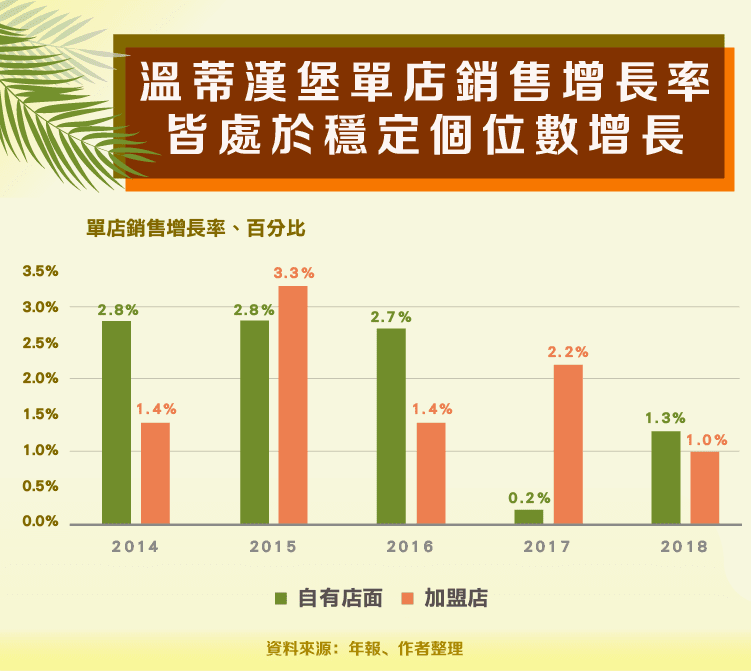

因此我們在研究溫蒂漢堡時,最重要的莫過於掌握店數與加盟店單店營收趨勢

我們可以將溫蒂漢堡的營收成長動成拆解為以下公式:

總營收=直營店收入+加盟店收入*(權利金與廣告費抽成)+加盟店新開店收入+租金收入

其中影響利潤率最重要的因子就是加盟店的權利金收入,而權利金連結的計算基礎為加盟店營收,因此,若溫蒂漢堡要提高營收,必須盡可能的吸引加盟主加盟,或是提高加盟主的單店營收金額。

而對於加盟主來說,單店營收金額趨勢與溫蒂漢堡直營店的利潤率都是加盟主決定是否加盟的重要參考依據。

從單店營收來說,近幾年溫蒂漢堡單店營收成長率皆處於個位數成長,也反映了整個市場成長率的穩定。近期溫蒂漢堡推出五美元的大漢堡套餐,相對於過去四美元套餐成長 25% 的價格,在消費人數持平的狀態下,我們可以預期到單店營收成長將稍微提高。

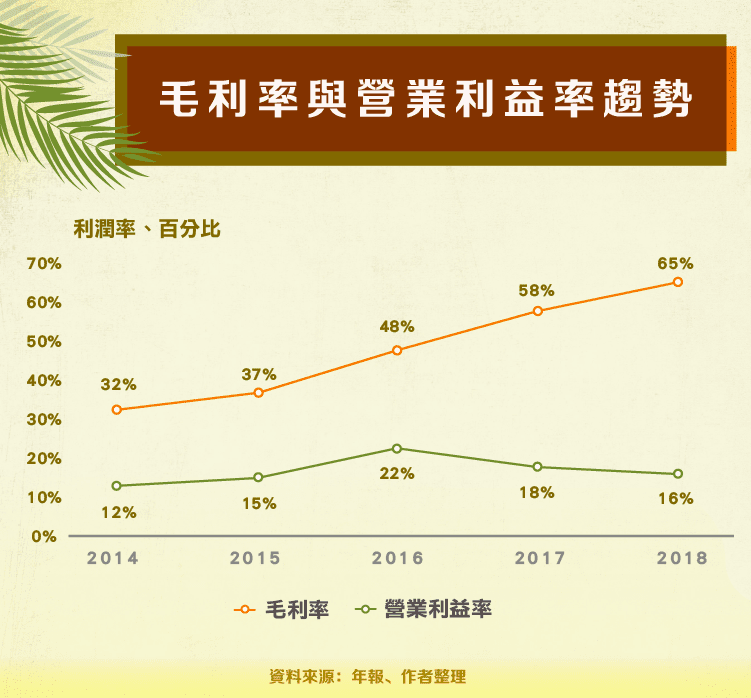

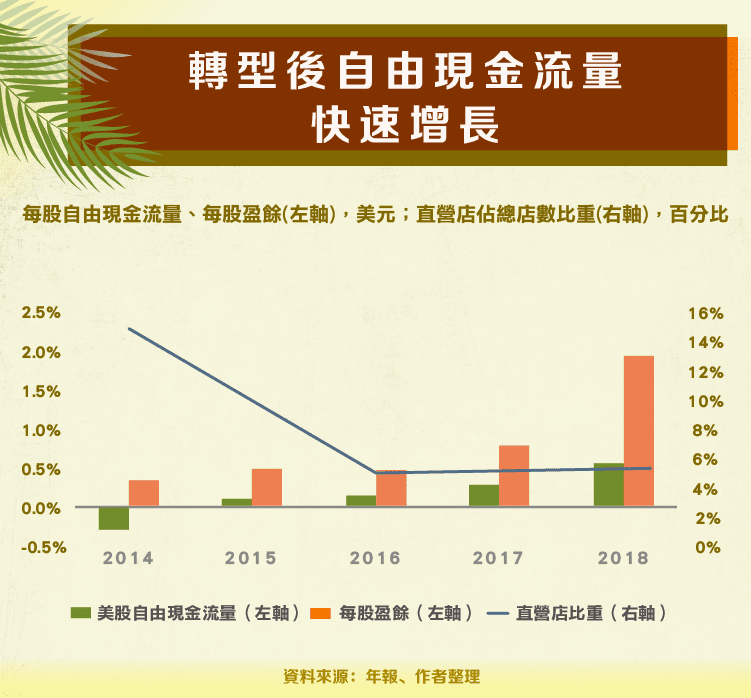

而隨著溫蒂漢堡降低直營店比重,對於利潤率最直接的影響就是帳面上毛利率的上升,而營業利益率雖然也受惠直營店佔比下降,但由於會計準則改變,以及租金收入的利潤率相對權利金低的關係,導致利潤率從 2015 年的 15% 跳升到 22% 之後,隨後開始走下坡。

如果排除會計準則改變影響,2018 年營業利益率為 19%,相對於轉型前的 12%(2014年)仍高出不少。

另一方面,溫蒂漢堡轉型的同時也大幅提高負債比率,舉債的目的是什麼呢?

答案是進行股票回購,這也導致了股東權益報酬率被負債比率大幅上升而扭曲,因此投資人不能以股東權益報酬率的變化來評斷這家公司的好壞。

溫蒂漢堡之所以敢於大幅舉債背後的原因也很簡單,在降低直營店比重之後,溫蒂漢堡不會直接承擔營運風險,而是透過加盟主來賺錢。因此轉型後的自由現金流及獲利都大幅提高。

需要注意的是 2018 年每股盈餘大幅上升的原因為處分投資產生收益,並非轉型成功。

溫蒂漢堡透過嗆辣行銷聞名,近期積極改良菜單、推出APP及外送服務,經營策略上降低直營店店數,然而從單店營收及市佔率趨勢來看,溫蒂漢堡這些策略並沒有特別突出,也顯示了未來成長很可能仍是低度成長的格局。

未來讀者若想追蹤這家公司,應該優先關注單店營收趨勢以及新增店數,並每一段時間檢驗公司行銷或服務策略是否有助於改善單店營收成長趨勢。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!