I’m lovin’ it! 鮮明的黃色M字,配上紅色底的速食餐廳 ,相信沒聽過麥當勞(McDonald’s, MCD-US)的人應該少之又少。從1955年於美國加州創立以來,麥當勞已儼然成為了速食與美國文化的代名詞了,它也是世界上最成功的的速食連鎖餐廳,根據<<Forbe>>的報導,麥當勞的品牌價值名列世界第七,是速食業中品牌價值最高的一間公司。截至2013年年底的統計資料顯示,目前全世界在119個國家總共有35,429間餐廳(from MCD 2013 10-K)。

為什麼麥當勞可以如此的成功呢?

味道

首先,最重要的,就是食物的味道。這是一定的,賣吃的總得要賣得好吃,才會有顧客上門,除此之外,麥當勞會針對各地的不同而有不同的餐點,像是前幾年,在台灣推出了米漢堡,在馬來西亞的麥當勞則是有賣粥。

標準化

想像如果你到國外旅遊,對當地的語言完全不通,要自己去一家餐廳也無法看懂菜單,吃一頓飯又要花好多錢,這時候你的選擇會是什麼呢?想必有很多人都會選擇麥當勞。因為你知道,世界上的麥當勞主要的產品都差不多,味道也差不多,你可以預期等下吃到的會是什麼樣的東西。這就得歸功於麥當勞的標準化流程。

特許經營權

在2013年底的35,429家麥當勞當中,有28,691家,約佔81%是由特許經營者經營的。在1968年麥當勞在全球僅有1000家店,但到了1978年就達到了5000家,不只初期的成長速度快,就連2007年至2012年間,店數也從31,388增長到34,492間。特許經營模式的成功,得能讓麥當勞能夠快速的在全球的不同國家及不同區域擴張。有了加盟業者的加入,互助合作,使麥當勞的品牌價值能夠更上一層樓。

廣告行銷

想必大家小時候都知道麥當勞叔叔、漢堡神偷和大鳥姐姐。如果可以,都會央求著爸爸媽媽,帶自己去麥當勞,買快樂兒童餐,玩快樂兒童餐的玩具,是的,這就是麥當勞“以「童」為尊”的行銷策略。這項行銷策略,成功地擄獲了小朋友的心。

如此成功的麥當勞,在財務數字上的表現如何?

損益表

先從損益表開始看起,之前曾經有提過,從毛利率可以知道這個企業的競爭力在哪裡,可以藉由和同業比較來找出強者和弱者,因此我們就來看看麥當勞和漢堡王(母公司 Restaurant Brands, QSR-US)的毛利率如何

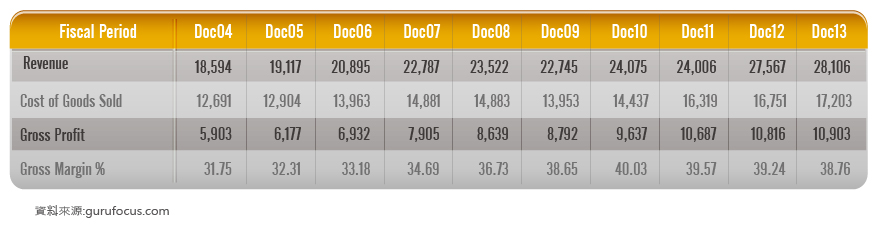

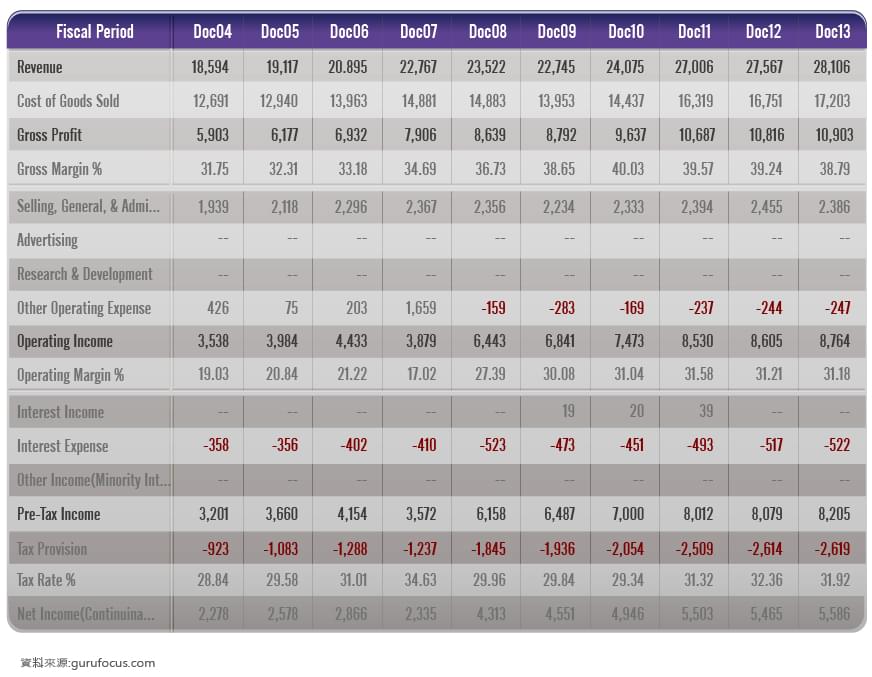

以下是麥當勞的毛利:

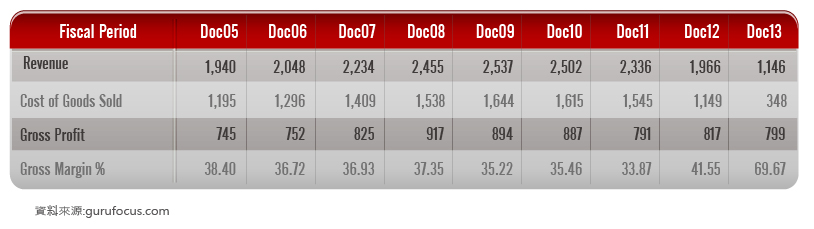

以下則是漢堡王的毛利:

看到了上面的毛利,你一定會覺得懷疑,麥當勞是世界第一的速食龍頭,為什麼毛利率會輸給漢堡王呢?那是因為兩間公司經營策略的不同。截至2013年底,漢堡王總共有13,667間店,其中有13,615間店是由特許經營者所有,換句話說,漢堡王的店面,幾乎有99%近乎100%由特許經營者持有。所以漢堡王的營業收入,幾乎都是特許權收入。特許權收入的毛利,一定會比買入原物料再賣給顧客毛利來得高。因此我們在分析數字時,應該要去思考的是背後所代表的意義,而不是被數字的大小給矇閉了。

另外我們可以從營業收入觀察到的是在2013年,麥當勞的營收已經出現下滑的趨勢,要持續追蹤未來的趨勢是否仍呈現走下坡的局面。

再來我們在損益表當中可以觀察的是行銷費用。因為麥當勞產業特性的關係,並沒有所謂的研發費用,但是為了要塑造品牌形象,會在行銷費用上有大量的花費。銷管費用顯示了1994年到2004年這10年間,麥當勞逐期增加它的廣告費用,到了2005年之後,銷管費用大幅下降

接下來我們來看麥當勞除了本業之外,是否有從非本業獲利或損失:

從損益表中,我們可以看得出來,營業外收支的部份只有利息費用。說明麥當勞絕大部份的收入及支出都來自於它的營業活動。因此在損益表這個部份,我們可以作一個總結:未來如果要再持續觀察損益表,營業收入是否能止跌回升會是它最重要的課題。

現金流量表

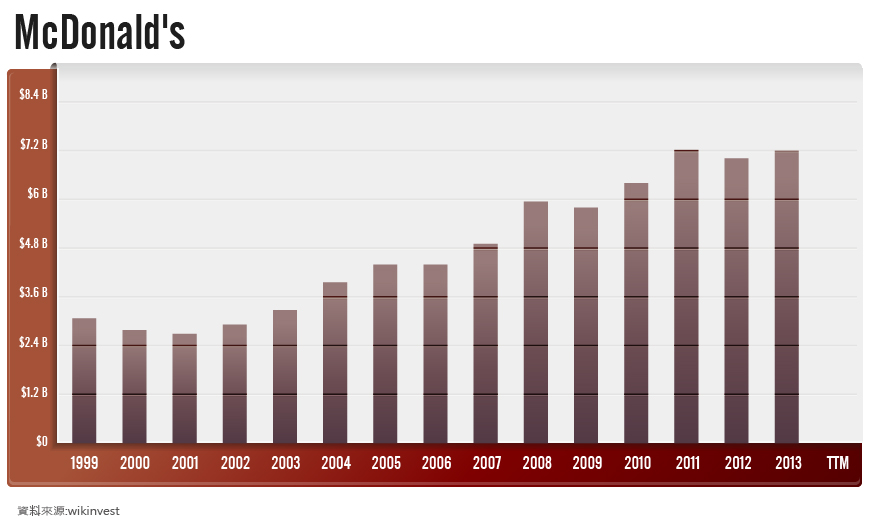

如之前所說,麥當勞是屬於有品牌價值的公司,所提供的速食產品,也已經是之前所說,產品已處於BCG矩陣中是金牛的角色。投資這一類的公司,在現金流部份要注意的就是由營業活動產生之現金流量是否有下滑的趨勢。讓我們由公司的營業活動現金流來看看公司的情況如何:

從公司的營業活動現金流中可以看得出來,自2011年開始,成長已逐漸趨緩,雖然店數仍成長得很快,從2010年底的32,737家成長至2013年底的35,423家,但是表現在營收上的成長率,並沒有因為店數的擴張而有高的成長率。甚至在2014年間,麥當勞連續四個季度出現銷售額下滑的情況。我們在觀察現金流量時,不只單單從現金流量的增加減少來判斷,也要注意公司是否有其他的情況會影響現金流入的,像是這裡所提出的店數,就是一個例子。

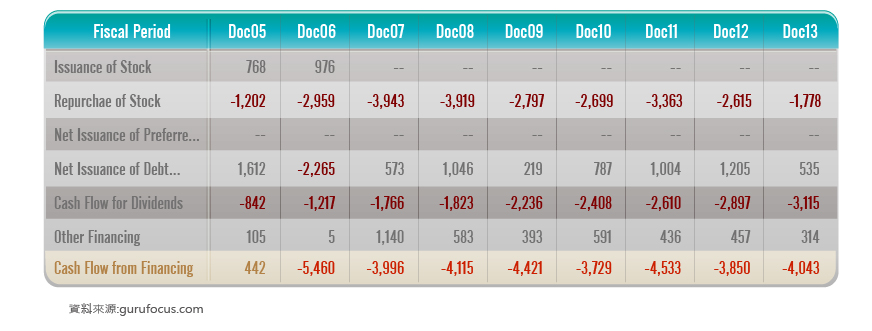

究竟麥當勞是否會鞏固它的金牛地位?或者是會開始變成衰退期的狗?這就得看消費者對於他明年的策略:客製化菜單買不買單了。從融資活動中,我們可以看出,自2008年開始,都是呈現現金流出的情況,這表示從營業活動賺到的錢夠多,除了應該要購買的固定資產有能力能夠購買之外,還有多餘的錢,可以讓它花在融資活動。那花在融資活動,都是花在哪裡呢?

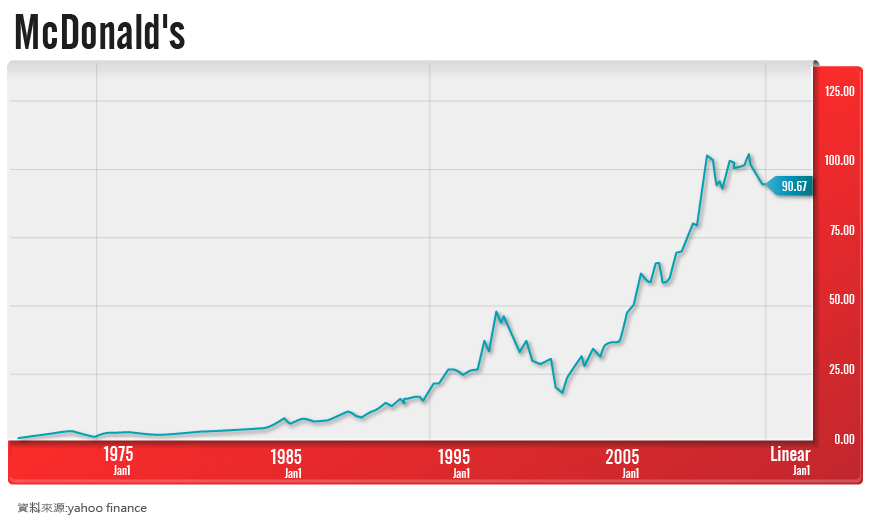

我們可以從融資活動明細看出,最大的花費都是在買回自己的股票和發放股利這兩個部份。這兩項對股東來說都是一大利多,對於投資人來說,可說是賺得股價又賺得股利,無怪乎麥當勞的股價可以不斷地上漲。

資產負債表

接下來我們來觀察麥當勞的健康指數如何?

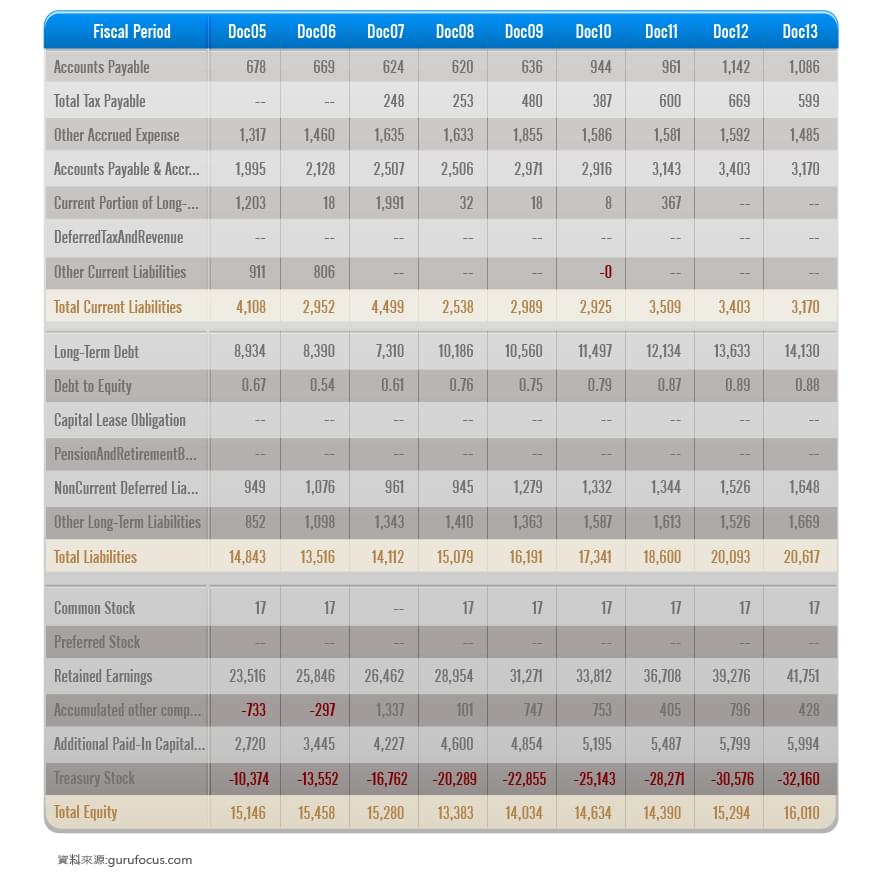

如果我們想要長期持有,首先最重要的是公司是否健康?長期負債是否還得起?財務槓桿是否運用得當我們可以先觀察的是負債的組成項目:

從表中我們可以看得出來,負債中金額最大的,是長期負債,像2013年,約佔總負債+股東權益的39%。如果單看長期負債及股東權益,長期負債是13,633;股東權益是15,294。除了了解財務結構之外,我們會更想知道麥當勞舉債是否有效,財務槓桿是否有發揮功效,因此我們再進一步來看ROA與ROE的關係:

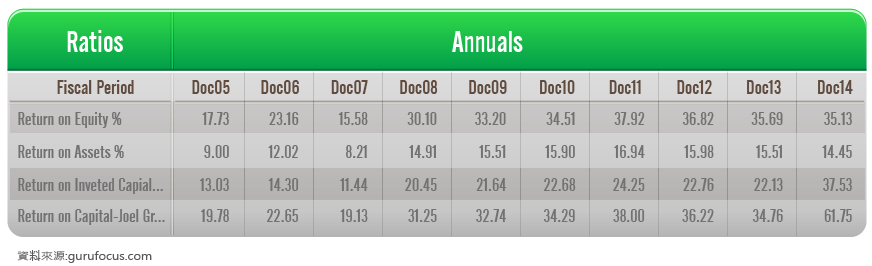

從上面的表可以看得出來,ROE都是大於ROA的情況,因此我們可以得知麥當勞的財務槓桿是真的有發揮作用的,舉債的報酬大於財務成本。我們也知道,巴菲特最重視的就是股東權益報酬率了。根據歷史數據顯示,美國的公開發行公司,平均ROE約為10%-12%,如果介於12%-15%更好。有了這個基本的商業知識,我們來看看麥當勞的ROE是多少。

我們可以看到近幾年,麥當勞的ROE都是高於平均水準的,表示麥當勞的獲利能力高於其他家公司,因此股東可能享受到的獲利就會比其他家公司來得高。在現金流量表我們也的確印證了這件事情,麥當勞又買回庫藏股又發放現金股利,難怪股價能夠節節高昇。

麥當勞近十年的各項財務狀況表現都不錯,放眼未來,最重要的事是麥當勞的競爭優勢是否能持續?2014年的衰退會是常態嗎?未來消費者是否會以健康為導向,因此而少吃速食?外在的環境以及消費者的習慣是投資人未來要考慮的。