1

投資

從前一篇潤泰新( 9945-TW )的基本介紹,我們大致能了解潤泰新除了本身住宅建設的投資還能垂直整合子公司原料、工程、裝潢設計甚至大樓管理等,並且在百貨商場以及商用不動產出租也有著墨,轉投資更是多元,尤其以南山人壽最重要,先劇透一下,本篇有關南山人壽的篇幅不少喔!

而潤泰新轉投資那麼多,那我們應該怎麼在財報中找到他們呢?主要可以分為三部分,首先是能直接控制的子公司會計入合併營收,我們可以在財報附註中靠前的「合併基礎」中找到;再來是公司損益會直接跑到業外損益的權益法投資關係企業,我們可以在附註中的「採權益法之投資」項目找到包含哪些公司;最後是作為一般金融資產的投資,這類投資可能是流動或是非流動資產,也可能因為採成本或是公允價值來衡量因此放自不同會計項目,聽起來好像很亂,但是大部分這類金融資產都可以在附註最後面的「期末持有有價證券情形」裡看到詳情。

如果我們去看潤泰新的財報,就會發現營建相關的潤弘( 2597-TW )、潤泰精材( 3374-TW )、潤德等等都會計入合併營收,商用不動產出租、CITYLINK 也是出現在合併基礎中,不過從這裡好像不知道誰比較重要,所以我們還要在財報附註中找到部門資訊,裡面就會以各大部門分出營收和營業利益分別是多少囉!

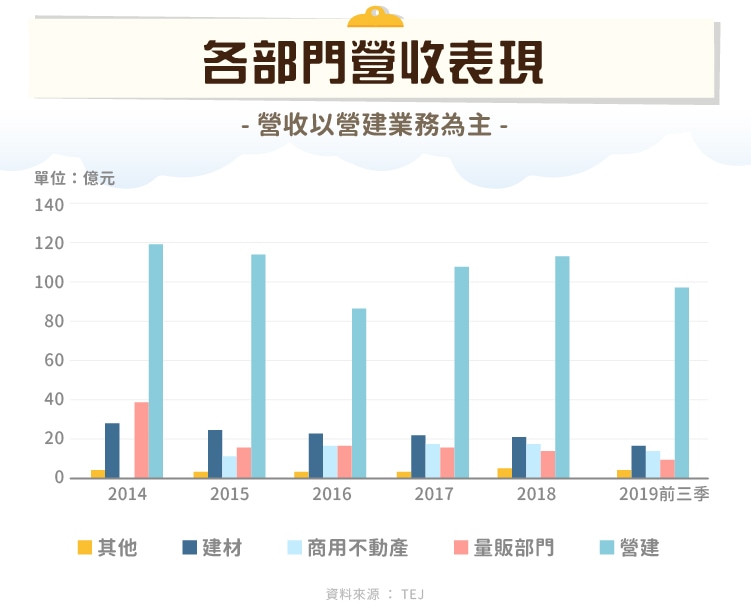

下圖是近幾年部門營收表現的彙整,營建業務比例一直都是最高的,由於包含子公司潤弘穩定的工程營收貢獻,並且推案算是穩定,營收不像是其他建設同業會有很高波動;商用不動產出租從 2015 年開始,每年都能穩定貢獻 17 億左右的營收;然而建材部分營收是逐年下滑的,可能跟 2014 年後房市衰退有關;量販部門近年則是表現持平。

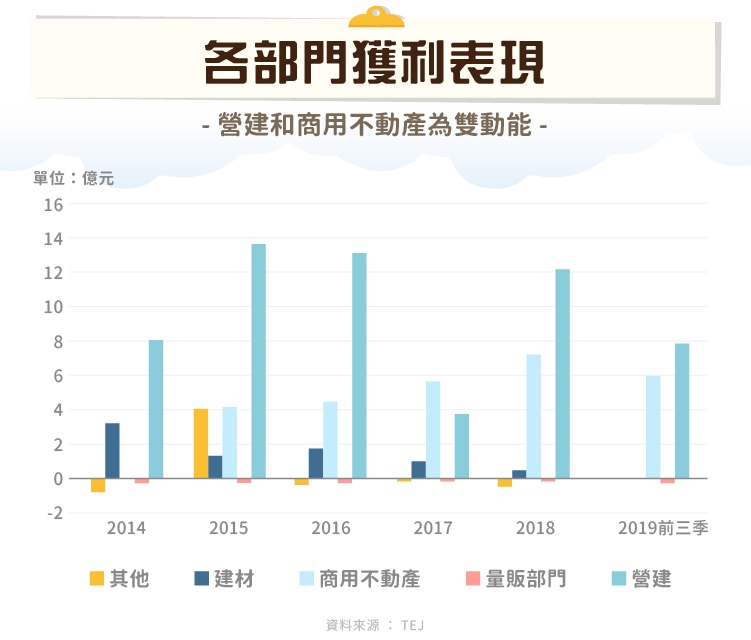

然而如果我們來看各部門扣除成本和費用過後的部門利益,會發現除了本業營建部門依然貢獻最多,營收比重不大的商用不動產竟然緊追其後。主要原因是南港和松山都有飯店能穩定收取租金,近年台北市 A 級商辦缺乏,空置率低於 3% ,且不少商辦較舊, 2015 年完工且位於交通樞紐的兩商辦非常具有優勢,因此商用不動產部分收益逐年上升。

近年潤泰新整體的營業利益在 10 ~ 20 億元之間。

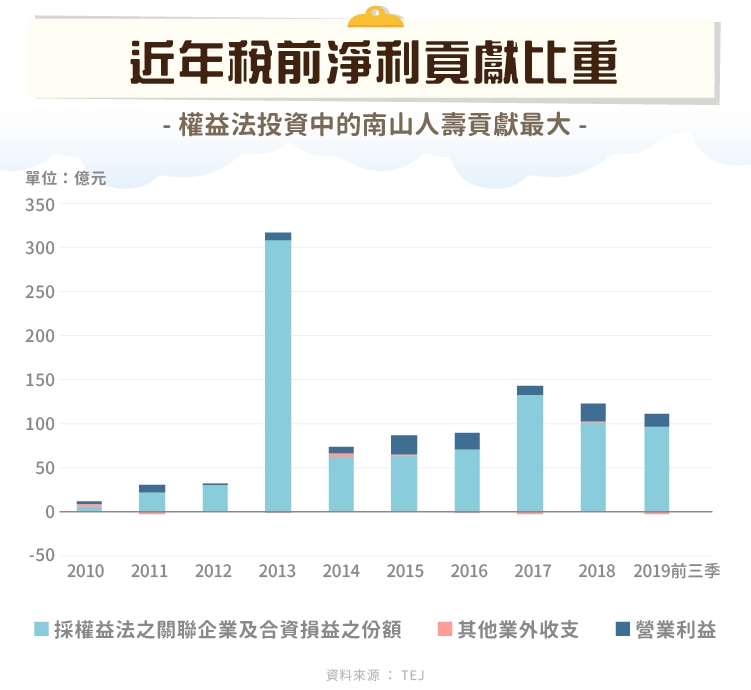

本文開頭提到,除了合併營收外,關聯企業也會影響損益,並且會在業外損益中出現,而潤泰新雖然本業表現不錯,但是獲利能力遠遠不及南山人壽。 2019 年前三季的 97 億元業外利益中就有 93 億元左右是南山人壽所貢獻。

從下圖可以發現,在接手南山人壽之前的 2010 年,潤泰新的業外損益佔比還沒有現在這麼大,而在 2011 年以後,我們幾乎可以說是投資潤泰新等於投資南山人壽。

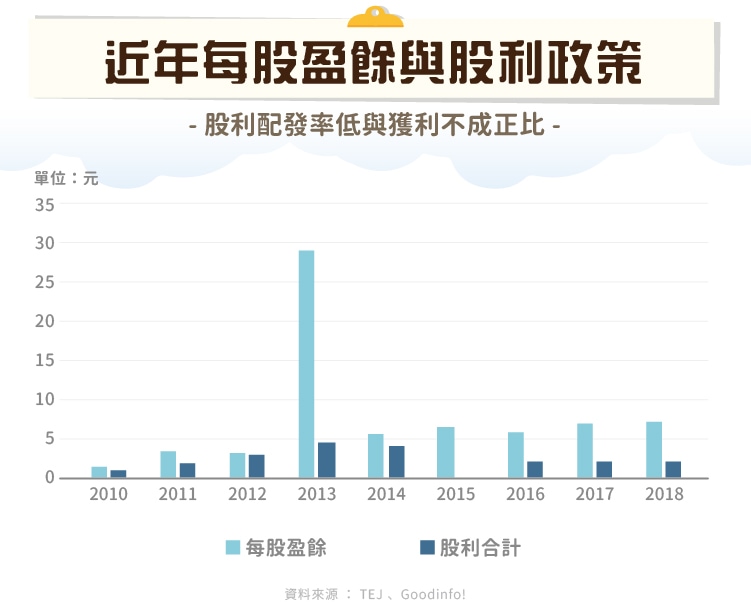

從下圖我們可以發現最近幾年EPS都在 5 元以上,但是潤泰新卻只配了少少的兩塊股利,甚至 2013 年藉由賣出中國大潤發股權大賺 29 元,也只有配發 4.4 元股利。

通常不發現金股利的公司是處於快速成長中,希望把賺到的錢繼續投入,在未來能賺取更多利潤,不過這樣的企業通常也會配發股票股利,像潤泰新這樣每年大賺卻不發股利的情況並不多見。

或許聰明的你已經猜到是因為南山人壽,不過到底是為什麼呢?我們底下先來看一個資產負債表中的項目後,再來講解。

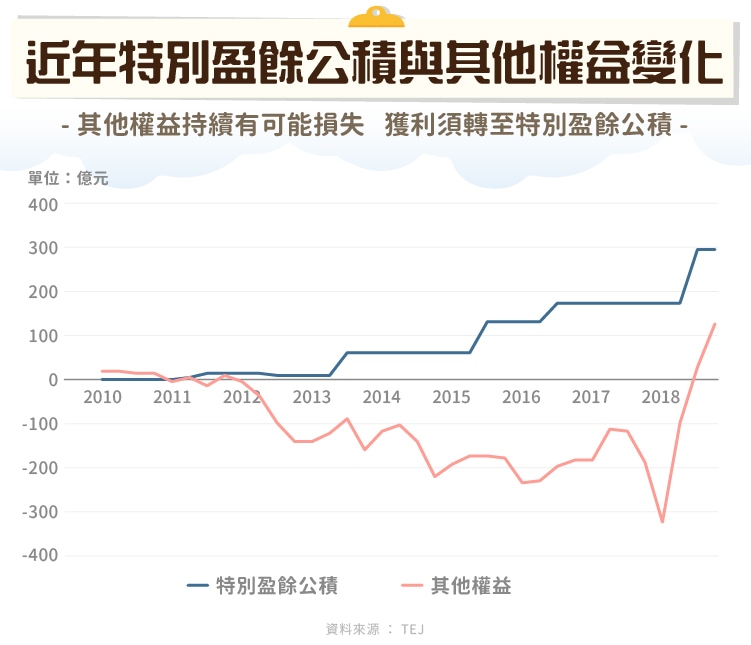

每次財報發佈或許我們都只會在意營收、毛利率還有 EPS 等等,但對於潤泰新來說,損益表最後的其他綜合損益中有一個項目波動非常大:「採用權益法認列關聯企業及合資之其他綜合損益之份額-可能重分類至損益之項目」,名稱很長,但是不難懂,就是潤泰新採用權益法認列的關聯企業(當然是以南山人壽為主)之後可能的損失,什麼叫之後可能的損失呢?南山人壽接收民眾買保險的錢會拿去投資,他們可能拿去買債券等等,每年收取固定的利息來支付保費,但是債券或其他投資會因為各種因素使價格波動,使帳面金額出現損失,這樣的損失沒有實際賣掉之前都是帳上的損失,因此潤泰新帳上也要為這類的潛在損失做準備,萬一損失真的實現也有特別盈餘公積可以跟其他權益抵銷。

由於前幾年南山人壽都出現很多潛在損失,因此獲利幾乎全部都跑到特別盈餘公積,沒有變成未分配盈餘,自然沒有股利可以發放囉!

按照金管會的規定,如果其他權益有迴轉的情況,是可以發股利的,但潤泰新真的會發嗎?其實也不一定喔!我們要從公司經營的角度來思考這個問題,南山人壽手上有上兆的資產,即使波動 1% ,造成的影響都是百億以上,即使我們看到 2019 年第三季,其他權益已經由負轉正,但誰知道明年會不會又由正轉負呢?如果把特別盈餘公積都發給股東了,之後也是要重新提列,可能又會面臨好幾年都發不出股利的黑暗期,如果是我可能也不會全部發出去。

其實公司不發股利也不影響我們計算公司的價值,到底潤泰新一股值多少錢?或許我們可以用一種方式思考看看。首先先看本業部分,潤泰新的本業是賺錢的,每年都能有百億營收,營業利益十億以上,這樣的公司值多少錢,我們可以去市場上看看有沒有類似這樣的公司,我們可以用這類公司來類比說潤泰新的本業總市值有多少。再來我們來看其他轉投資的部分,許多潤泰新關聯企業像是潤泰全( 2915-TW )、中裕( 4147-TW )、浩鼎( 4174-TW )等等都有上市,我們可以簡單計算潤泰新持股的價值,而中國大潤發的少數股權我們也能參考之前售出其他股權給阿里巴巴(Alibaba, BABA-US)時的價格,而最重要的南山人壽,其實可以參考目前上市櫃的純保險公司,比較南山人壽的營收獲利情況,估算一下南山人壽總市值大概多少錢。最後把你認為所有值錢的公司市值加起來除以潤泰新總股數,就知道一股價值多少錢囉!

或許這樣的方法不夠嚴謹,但是簡單好學,大家可以嘗試看看,如果想要學習更多公司估值方法可以參考「 10 種必知的公司估值方法」!

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!