1

投資

燿華近幾年靠著熱門的無線藍芽耳機(TWS)市場,從谷底翻身,不過這類型的消費電子產品,起落無常,該如何從財報中觀察市場需求?

本篇重點:

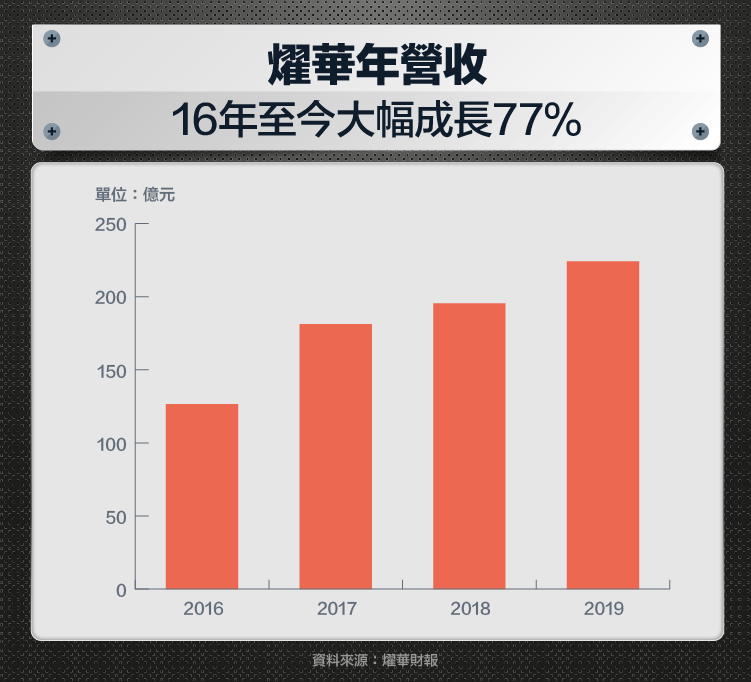

燿華在過去三年營收從 126.5 億元成長到 224.2 億元,大幅成長 77% ,而且每年成長,最主要的動能是來軟硬結合板,從 2016 年的 20% 營收比重拉高到 2019 年的 50% ,最主要就是因為蘋果(Apple, AAPL-US)的AirPods訂單,AirPods所用的PCB板就是軟硬結合板。

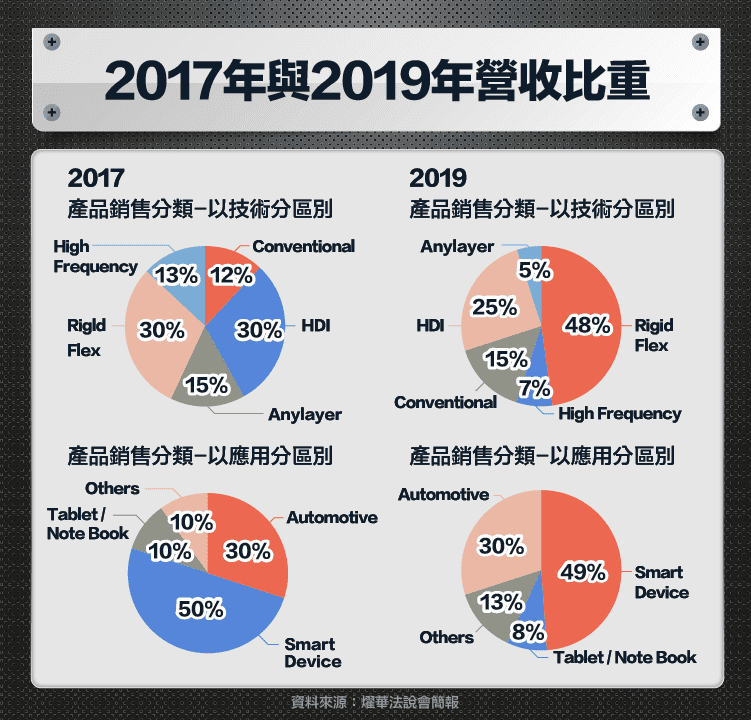

如果單看軟硬結合板的營收 2016 年大約是 25 億元, 2019 年大約是 108 億元,增加了 83 億元,而整間公司的營收則是增加 98 億元,所以其他產品線仍有增加了大概 15 億元,不過最主要的貢獻是來自軟硬結合板,也可以說幾乎就是來自於AirPods的訂單。

除了軟硬結合板的營收,車用PCB的比重相對穩定,營收比重這幾年維持在 30% ,車用電子的成長趨勢還是比較明確,其他的應用或Any Layer、HDI、高頻板等營收比重都有比較明顯的下滑。

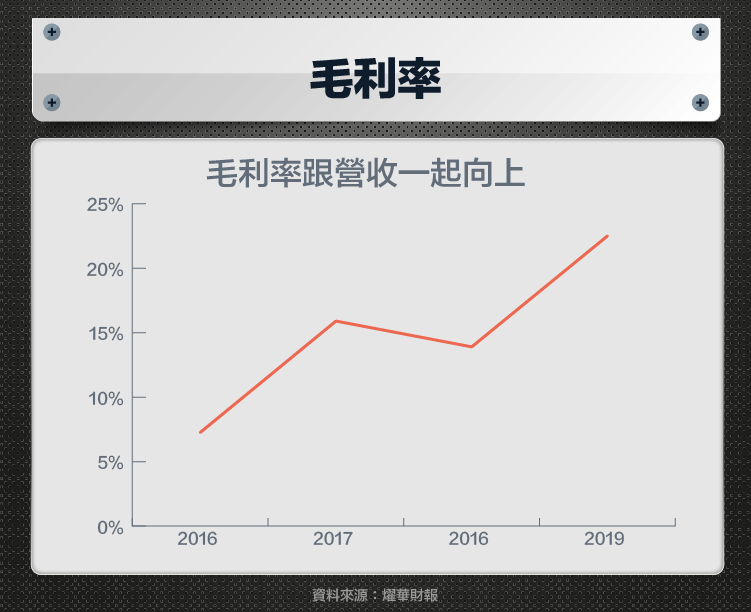

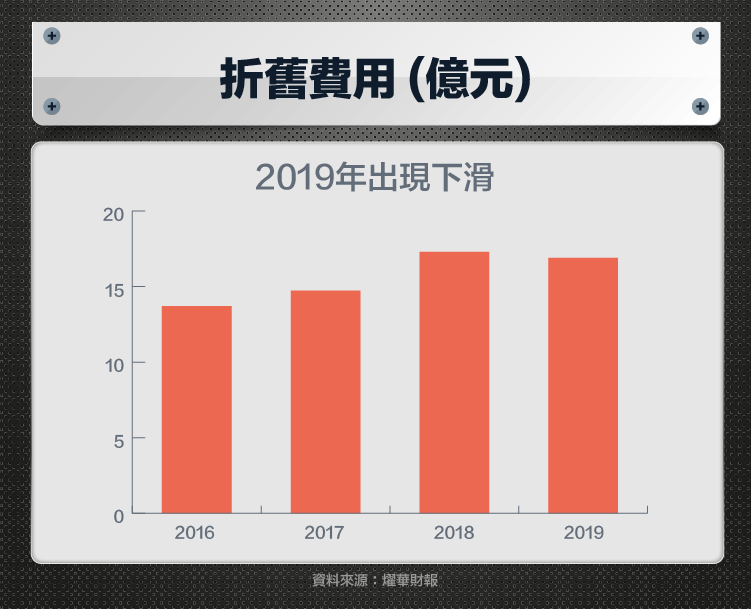

從 2016 年以來,因為有無線藍芽耳機(TWS)訂單的加持,公司的產能利用率大幅從 6 ~ 7 成拉高到滿載以上,也因此大幅拉升公司的毛利率,也因為訂單滿出來,公司會大幅投資設備,使過去幾年折舊費用都是逐年攀升,不過在 2019 年卻出現下滑。

資本支出後會產生折舊費用,常是製造業對自己接到訂單多寡的風向球,從燿華近幾年提到的資本支出說法, 2017 年大約有 25 億元是近幾年較大的資本支出,很明顯和接到AirPods的訂單有關,公司也曾表示資本支出主要是用來擴充軟硬結合板。但資本支出在 2019 年卻下降到 10 ~ 15 億元,公司的投資力道減弱,目前看未來一兩年的成長力道可能不如前幾年,後續公司有沒有再拉高投資金額會是觀察重點。

近年大陸對於城市的環境保護越來越重視,在大陸比較接近市區的廠常常被要求搬遷,同時大陸也會額外補貼一筆遷廠費用,燿華在上海的展華廠就被要求遷出上海市,公司計畫遷到南通,也因此大陸政府會提供一筆 7.4 億元人民幣的補償金,扣除遷廠所需費用後,預計燿華可以認列 2 ~ 3 億元人民幣,換算EPS大概是 1.5 ~ 2 元左右,因為南通廠也預計是 2020 年第三季才量產,預估 2020 年底或 2021 年上半年才會認列這筆業外收入。

機構一般預估 2020 年上半年雖然受疫情影響AirPods出貨量預期還是會有 3500 ~ 4000 萬套的水準,今年銷量仍比去年 6000 萬套成長,不過我們已經看到燿華卻在 2019 年的資本支出明顯下滑,顯示上游廠商對於未來需求顯得比市場保守,有沒有新的需求或訂單讓廠商拉高資本支出是未來關鍵。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)

全球CMOS影像感測器的領導廠商.png)