在營運效率當中,我們曾經提到,週轉率以及週轉天數代表企業的經營效率,分析了企業在日常生活中創造現金的快慢以及資產運用的效率。而在這一篇文章當中,我們要來介紹的是企業的獲利能力。

獲利能力是什麼?

公司的獲利能力決定企業能否繼續生存,也代表著公司是否創造足夠的報酬、經營成果是否真的有利潤!在看企業是有有利潤我們可以看兩個部份,一個是公司有沒有賺到錢,另一個是企業運用資源能夠賺得多少的報酬率。

首先我們先介紹損益表當中的三率,從這三率我們可以來判斷公司到底賺不賺錢,賺的錢到底是從本業來的,還是從副業。

毛利率:看企業競爭力

第一個是之前在損益表有提到的毛利率:

在損益表當中,曾經向大家介紹,毛利率可以看出企業的競爭力,毛利高表示消費者願意用更高的價格來購買同樣的產品,或許是因為品質的不同,或者是品牌的價值,都有可能會影響公司對商品的訂價。

我們能明顯看到 UA 較 NIKE 有更高的毛利率,主要是因為它的利基市場是專業運動市場。在這個市場當中,對於運動衣的材質有特殊需求,這個市場中的消費者因此願意以較高的價格,購買他們認為是較好的運動材質;另外,NIKE 處在成熟期市場,毛利因此也會較處在成長期市場的 UA 來得低。

? 瞭解更多毛利率 >> 毛利率是什麼?多少算高?毛利 / 毛利率百科!

營業利潤率:看本業賺多少錢

營業利潤率指的是公司到底從本業賺了多少錢。不只考慮銷貨毛利,也須將公司對費用控管的效率納入考量。

從 NIKE 和 UA 的數字可以看出,NIKE 的毛利率雖然不如 UA 高,但透過營業費用的控管,讓 NIKE 有更高的營業利潤,處在成熟期的公司,對自己的費用掌控能力會較處在成長期公司來得好。

? 瞭解更多營業利益率 >> 營業利益率(營益率)是什麼?越高越好嗎?

純益率:公司本業+業外成果

純益率反映的是本業加上業外的經營成果,越高表示今年賺得越多,但是在損益表的業外部份,我們也有提過,每一項收入除以支出代表的意義不同,除了看純益率之外,也要看看它的組成項目是什麼,而非直接用比率的高低來判斷公司的好壞。

從 NIKE 和 UA 來看,比較它們的營業利潤和淨利率,可以知道其淨利構成的主要項目還是來自於本業。業外對兩者來說沒有太大的差異,表示本業是它們的重點。因為營業利潤 NIKE 已經領先 UA 了,因此在淨利率,沒有意外地,NIKE 還是處於領先的位置。

從這三個比率來看,這兩間公司的確很符合他們所處的週期:UA 仍處於成長期,各項的波動比較大、毛利高,但是,總營收仍較 NIKE 低,尚有成長的空間,因為還在成長,所以各項營業花費會比較高一些;而 NIKE 則是各方面都比較穩定,沒有太大的起伏波動,符合處於成熟期的企業樣貌。

? 瞭解更多純益率 >> 淨利是什麼?淨利率公式是?稅前淨利、稅後淨利差別在哪?

資產報酬率(ROA)

我們可以從兩個面向來看,如果要看企業運用資產,每年的報酬率是多少,可以用資產報酬率來評估:

")

因為舉債而產生的利息費用和資產報酬率沒有直接的關係,因此在分子應該要把利息費用的部份從當期的營業利益裡加回。而分母的平均資產總額,則是為了避免資產波動造成影響,因此將期初和期末的資產採用加權平均,減少資產變動造成的影響。

透過資產報酬率,我們可以了解企業的投資回報率變高還是變低。如果是變低,則需要再進一步分析究竟是什麼原因造成效率降低?是利潤的減少或者是資產中的某個科目大幅的上升?了解原因比直接用數字定生死來得重要。

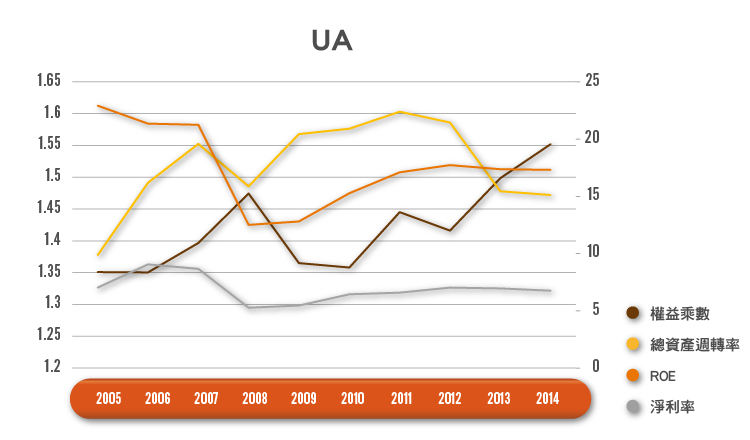

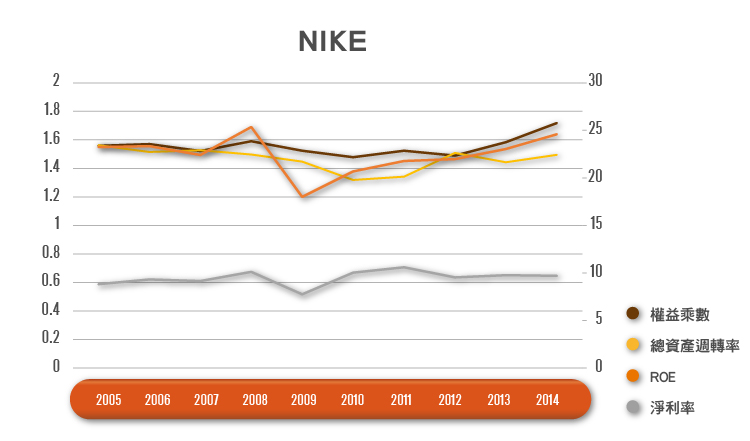

從圖中可以看出,NIKE 的資產報酬率幾乎都高於 UA。而從 2009 年開始,2 間公司的資產報酬率都呈現逐年上升的情形。而在 2013 年至 2014 年,UA 的資產報酬率則開始降低。而 UA 在 2013 年及 2014 年的利潤並沒有減少,而是因為現金、存貨以及無形資產的增加,使總資產增加,而造成資產報酬率的減少。總體而言,NIKE 的表現還是較 UA 來得好。

? 瞭解更多 ROA >> ROE、ROA、杜邦分析是什麼?巴菲特也愛用的財務指標

股東權益報酬率(ROE)

第二個面向則是站在股東的角度來看,即是所謂的股東權益報酬率:

")

而對於股東來說,最重要的就是股東權益報酬率,因為這代表股東投資這間公司的年報酬率有多少。

讓我們詳細地來看看這個指標:股東權益報酬率是股神巴菲特相當重視的基礎指標,用來評估當期會計帳上股東權益所獲得的報酬比率。一般而言,報酬率呈現向上趨勢時,表示股東的投資報酬率越來越高,但是仍需要分析股東權益報酬率的增加原因為何,例如企業買回庫藏股,使股東權益減少了,因此股東權益報酬率自然會上升。除了上升之外,分析原因也是很重要的。

從上圖可以看出,NIKE 和 UA 的 ROE 從 2009 年後開始逐年增加。進一步觀察兩者的股東權益可以發現也是呈現逐年上升的情形,因此可以判斷不是因為股東權益的減少造成股東權益報酬率的上升,總體來說,NIKE 的股東權益報酬率高於 UA。

? 瞭解更多 ROE >> ROE、ROA、杜邦分析是什麼?巴菲特也愛用的財務指標

資產報酬率 vs. 股東權益報酬率

從資產報酬率和股東權益報酬率的公式來看,可以看出兩者的差異是負債有沒有計入。因此,我們進一步拆解股東權益報酬率的公式來看它和資產報酬率的關係:

股東權益報酬率(ROE)=稅後純益/平均股東權益

將上面的公式在分子分母同乘以銷貨淨額和資產總額,並重新排列整理,則會得到「杜邦分析」:股東權益報酬率=稅後純益/銷貨淨額×銷貨淨額/資產總額×資產總額/股東權益總額

如何用「杜邦分析」剖析股東權益報酬率?

我們可以運用杜邦分析來剖析股東權益報酬率,透過純益率、資產週轉率或權益乘數都能使股東權益報酬率增加,但是,並不是每個指標增加都是好的。我們來進一步分析這三個指標的推升,代表的意義有何不同?

淨利率(Profit Margin)

如果是淨利率推升 ROE,表示企業的獲利品質改善,可能是由成本控管產生的效益、或產品附加價值、競爭力的提升。因為純益率的提升而使股東權益報酬率上升,表示企業的獲利能力變強了。

資產週轉率(Total Asset Turnover)

如果是因為資產週轉率持續提升,則是表示產能可以被企業有效運用,是屬於效率的提高。

權益乘數(Equity Multiplier)

權益乘數指的就是 “財務桿槓” 比率,表示企業以多少資本(股東權益)舉起總資產(負債+股東權益)來經營。權益乘數越大,表示負債越高,股東權益越小。如果企業運用大量的負債來經營公司,在公司經營不善時,可能會出現雪上加霜的情況,因為負債越高,所需支付的利息費用也越高,對公司來說,所需承擔的財務風險也比較大。

從 UA 的 ROE 來看,主要是因為總資產週轉率的提升,而使 ROE 提升。雖然權益乘數部份增加的幅度也頗大的,但對 UA 來說,負債比率並不算太高,因此還不需要擔心負債會產生的問題。

而從 NIKE 的圖中可以看出,2009 年至 2012 年,因為淨利率的提升而使得 ROE 上升;2012 年後,則是因為權益乘數增加,造成 ROE 的增加。到了 2014 年,總負債約佔總資產的 42%,仍小於 50%,且 NIKE 的利息保障倍數也頗高,不需要擔心有償債的問題。

從獲利能力來觀察兩間公司,我們可以發現,NIKE 的波動都不大,而 UA 的波動則比較大一些,主要是因為還沒有發展到穩定的階段。接著,我們再從最後一個構面來觀察:企業的獲利能力強,是否它賺的錢也多呢?好的企業,應該是獲利能力高,創造金流的能力也強。因此現金流量對於企業來說也是很重要的。

【延伸閱讀】