近期在 Corner of Berkshire and Fairfax 版上出現對巴菲特 1977 年關於通膨的文章所做的評論。

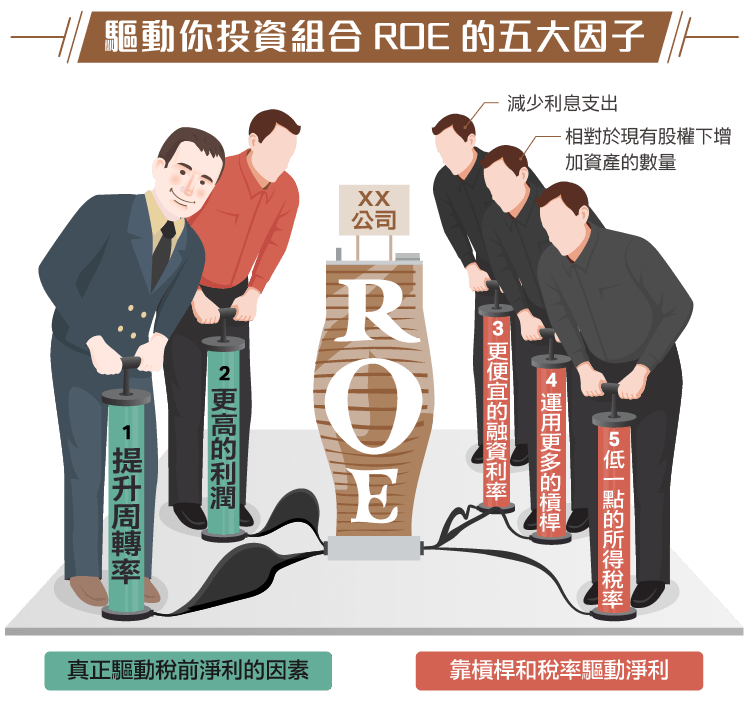

文章中,巴菲特描述了一些驅動 ROE 的變數。公司只能透過五種方式改變報酬率:

值得注意的是,五個因素中有三個與稅率和槓桿有關。因此,相對於資本結構改變,能真正影響稅前淨利的只有資產周轉率及你的利潤率。

杜邦(DuPont, DD-US)公司的幾位管理人員在 1920 年分析自家公司的財務表現時,也注意到這些驅動因子。他們廣泛地將其分為周轉率、利潤及槓桿。現在,我想聚焦在周轉率和利潤兩者上面。

投資組合周轉率

不久前,在投資組合管理的脈絡下,我寫了篇文章討論對人們對周轉率的誤解。這篇文章基本上是在討論實現獲利這件事。基本上,短期資本獲利的概念在許多價值投資人間是個禁忌。

我認為讓稅制更有效率的嘗試是很重要的。但是,我認為稅制只是其中一個必須考慮的因素而已。

我們可以將巴菲特的五個因素應用到投資組合中。基本上,作為投資人,我們就像企業家那樣經營我們的投資組合。在投資組合中有一定數量的股票,並且我們試圖提高股票的報酬率。巴菲特上述所談論的正是會隨時間影響我們投資組合的 ROE(又稱為年複合成長率)的因素。

請注意稅制只是其中一個,而非唯一一個因素。周轉率也是其中一個因素。

Michael Masters 不是價值投資者,但他所負責的一檔基金在過去二十年來創造出驚人的報酬率,據說年報酬率高達 40%。你能在 Jack Schwager 的著作中獲取相關資訊。

我不清楚他特定的策略,我也並非建議大家複製他的做法,我只是試圖在此處聚焦在周轉率的概念。根據訪談, Masters 的策略著重在基本面的催化劑,持有股票的時間平均是 2 到 4 週。據說當他在操作數量較小的資金時,他的年化報酬率是 80%。

他當然付出了許多稅。他的投資人,就是那些處在納稅等級最上面的人,稅後獲利可能只有40%。但是,假如你的資本帳戶在股票上能夠獲得40%的報酬率,又有誰會在意那些稅而不滿呢?

雖然這是一個極端的例子,但所描繪的概念的重點是,即便因為持有多年,所付的稅率很低,也不意味你的稅後 ROE 會比付出許多稅費、但達到更高的稅前報酬者來得好。

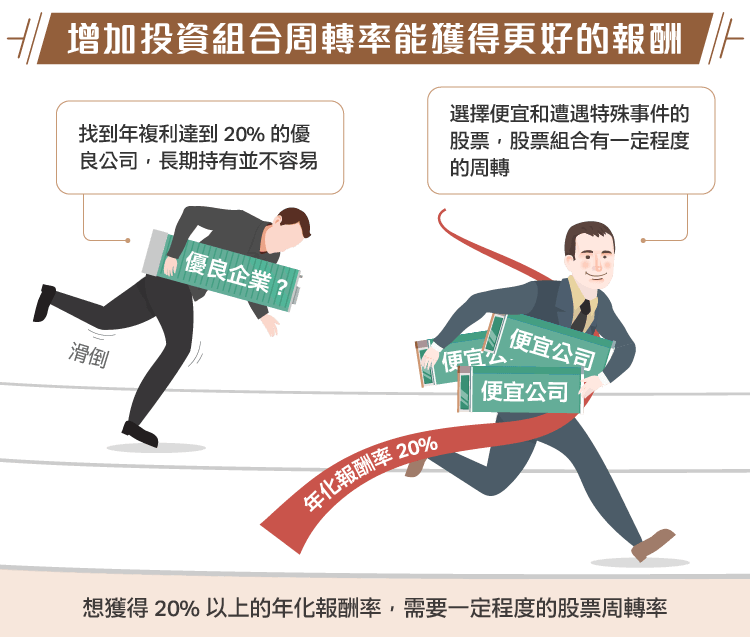

我認為投資組合若沒有一定程度的周轉,你的年化報酬率要達到 20% 或更高是很困難的。但這並不意味著我鼓吹頻繁交易。我認為,少做一點決定通常是好的,同時想做太多事總會適得其反。我只是在說,如果你的目標是年化報酬率達到 20%,一定程度的周轉率是需要的。

這就是為什麼除了具複利能力的企業外,我也愛便宜貨和處於特殊情境的深度價值股的原因。

如同我過去所說,只有少數幾家公司的獲利及股票能年復一年達到 20% 的複利率,而達到如此的公司通常在市場中又很昂貴。但是,投資組合的報酬率在不繳稅的情況下要達到 20%,你不只要事先挑對公司,還要有重押它們的遠見。

要事先找出能持續 10 年或以上達到複利率 20% 的複利因子是很難的,這也就是為什麼聚焦在便宜貨和特殊情境的投資人通常能達到優異數字的原因(如巴菲特在 1950 年代的年報酬率是 50%、葛林布雷在 1980 及 1990 年代達到 40% 的年報酬率等。)

十年長抱優質企業不太可能達到 20% 的年報酬率,若完全沒有賣出要達到年報酬率 30% 的機率幾乎是不可能。

蒙格一直以來都提倡低周轉率。我認為他的理由很充分,但他用華盛頓郵報作為例子在我看來有些許事後諸葛的味道。但是,假如你尋找的是體面的稅後報酬率,他是對的。如果你能找到一個持續三十年以 30% 複利率年年成長的公司,你就能達到好的稅後報酬。但我認為要在茫茫股海中,有先見之明地找出華盛頓郵報很困難,尤其是當時間拉長到 30 年的時候。

另一個我曾討論過的例子是迪士尼(Walt Disney, DIS-US)(Disney)。巴菲特以每股 0.31 美元買入,並在一年後(1960 年代中期)出脫持股,報酬率達 50%。他曾悲嘆這是一個不好的決定,但他賣在 0.5 美元事實上是一個好的決定,他股票的複利成長速度比迪士尼股票還快。這用來說明歷史前 10 佳的複利公司是個比較極端例子。並非所有的股票都是迪士尼,因此,在一、兩年內大賺一筆、股票達到合理價值後出脫持股,可能是最佳的選擇。

回到蒙格的華盛頓郵報這個例子。我想要討論他的客群。我不認為他當時是指這是達到最誘人投資結果的最快方法,我猜測他只是想傳達長遠思考和較低轉手率的重要性。然而,當蒙格自己在與他人合夥時的實踐方面,他試圖達到高複利率,有幾年他都獲得了 30% 年報酬率。他並沒有透過買入像華盛頓郵報這樣的公司達到這個績效,他可能有幾個類似這種的投資,但當時他是位集中在特殊情境出手的投資人、而且樂於尋找各類被錯殺股票的人。

巴菲特 / 蒙格的觀念的新舊對比

我認為早期的巴菲特、蒙格與現今的他們之間存在著不連續的投資觀點。他們的策略顯然改變過,思考也進化了,但他們早期的報酬率較佳,當時他們可以很好地利用市場先生造成的價格波動。

他們過去與善變的市場先生是合作夥伴,透過它的情緒波動佔了優勢。市場先生被低估時,他們就買進。

他們獵取便宜貨的日子讓他們及其投資人得到 20% 到 30% 的年化報酬率。

他們因而賺進許多錢,也繳了許多的稅。

隨著他們的資產翻倍,他們也開始進化。巴菲特和蒙格都曾討論過這件事,但他們也說過,若他們的資金較小,他們將以非常不同的方式進行投資。巴菲特在 2005 年,以個人帳戶買進一籃子的韓股,出手價格落在資產負債表中的兩倍淨現金,另外,他也以個人帳戶進行套利、房地產信託基金轉換及其它提供誘人、低風險卻高年化報酬的投資。

附帶一提,這不是對複利公司的反駁。如同我過去曾提過的,我的投資傾向落在一或兩個更廣的類別中:複利公司及特殊情境/便宜貨。

事實上,我最享受投資具複利因子的公司,但便宜貨較常因為各種原因被錯殺(更不用說有複利因子的公司都是傑出的公司,而人人都知道他們很傑出。)

我沒有一個制式的投資方式,我會在任何我能找到價值的地方尋找機會。

這篇文章較偏向隨筆的形式,我不確定這篇文章有明確的結論,因此不是很確定要怎麼作總結,只好在此停筆。以上只是我的觀察和一些對巴菲特 1977 年的文章想法。

我認為了解投資結果(投資組合的報酬率)的驅動因子,跟驅動企業 ROE 的因子是正好相同的。

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

John Huber