近年來,玉山金控不管是在公司治理、信用評級,以及金融科技的表現都是有目共睹,而且在財富管理業務異軍突起,成為投資人心目中的指標性金融股,讓我們看看究竟在這些亮麗的成績背後,玉山金控的基本財務數據有什麼特點。

基本資料

2002 年由玉山商銀和旗下的玉山票券、玉山證券共同以股份轉換方式成立玉山金控,玉山商銀於 2004 年向中央存款保險公司標購高雄區中小企業銀行,且 10 年間陸續合併竹南信用合作社、嘉義市第四信用合作社,使得國內分行數成為第三多的民營銀行。另外,2012 年玉山商銀取得柬埔寨聯合商業銀行 70% 股權,至 2016 年完成 100% 股權收購成為子行。按照過去資本活動來看,玉山相當專注在子公司玉山商銀的營運,除了將票券業務併入玉山商銀外,也將玉山投信賣給施羅德集團。

除了聚焦線下商業銀行的業務外,玉山商銀也是相當早就投入金融科技的應用,2013 至 2015 年間,先與台灣第三方支付廠商歐付寶合作推出儲值支付賬戶和實名認證服務,也和美國第三方支付廠商 PayPal 合作提供台灣賣家的款項提領服務,還有成為台灣首家取得承做跨境電子支付業務的金融機構,與螞蟻金服旗下的支付寶合作推出跨境 O2O 業務,讓中國遊客來台消費時以手機直接付款,最後玉山商銀獲准轉投資金財通,取得 64% 股權成為最大股東,協助玉山商銀在金流、帳務,以及電子支付業務的開發。

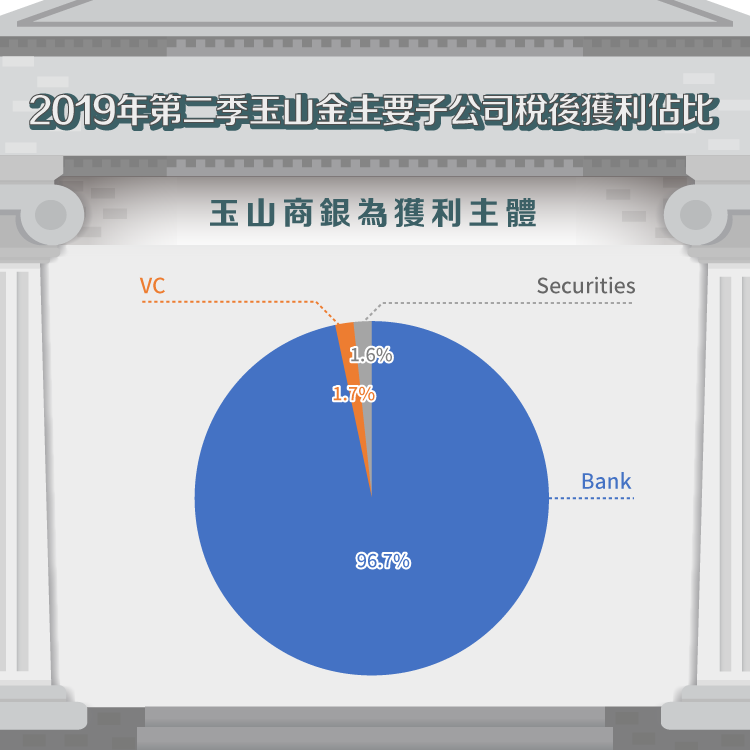

我們可以清楚看到,玉山金控將資源集中在玉山商銀,不論是在資本操作,或是技術發展,金控整體獲利也是以銀行為主,2018 年玉山商銀獲利佔金控獲利高達將近 99%,就連 2019 年第二季玉山商銀獲利佔金控獲利也有將近 97%,而目前證券和創投子公司合計獲利比重僅有 1-2% 左右,所以分析將集中在玉山商銀。

玉山商銀

負債結構

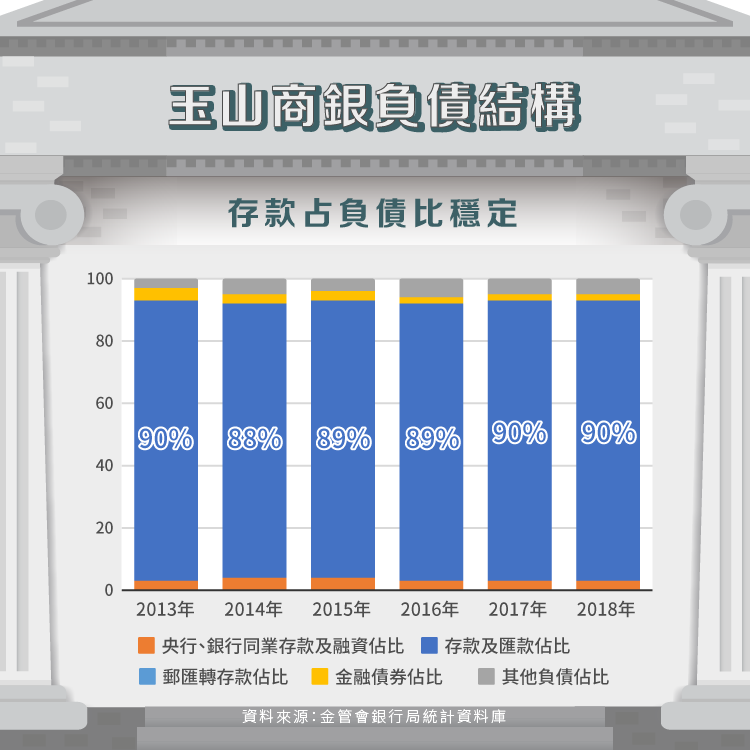

巴菲特曾幾次在致股東的信提及對銀行商業模式的看法,他很驚訝銀行業在同質化程度高的競爭下,有如此高的盈利能力,而這些盈利能力來自客戶黏性,以及對客戶渾然不覺的收費,由於銀行高槓桿的商業模式,只要在資產端不做蠢事,能夠遠離不良貸款,銀行就是一門非常好的生意;反過來說,一旦銀行無法控制風險,那麼缺點也會不斷被放大。另一方面,既然銀行業的同質化程度高,那麼成本控制就會成為非常重要的能力,特別是資金成本,所以負債結構是銀行最重要的指標之一。

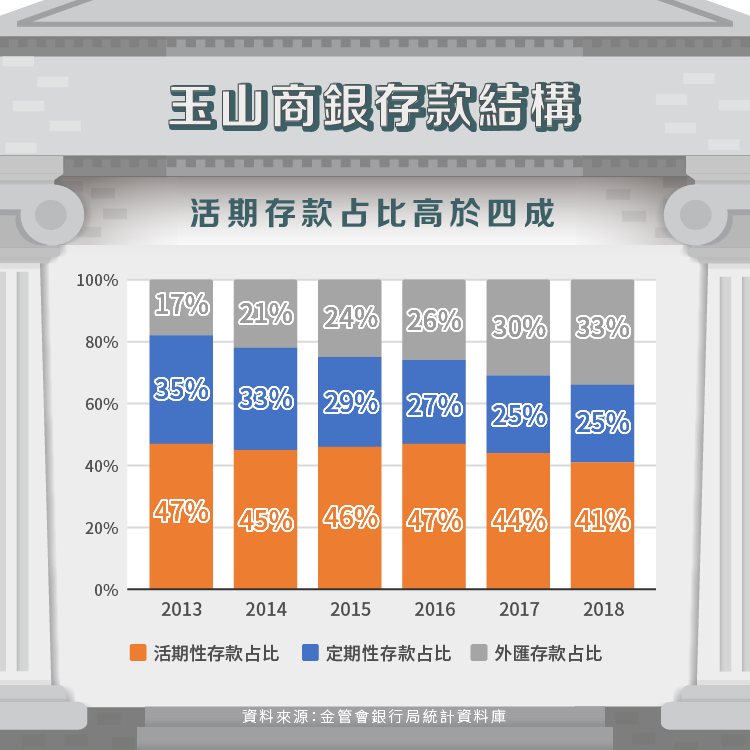

商業銀行的負債結構是資金成本的重要因素。過去六年玉山商銀負債結構中,最重要的組成成分是存款及匯款佔比,大約 88-90% 左右,該比率與其他銀行相比並無太大差別。不過每間銀行的資金成本仍會有些許程度的落差,主要原因就是存款結構的組成,我們可以發現玉山商銀在活期性存款的比重明顯優於其他銀行 40% 的水準,大約在 41-47%,最主要原因就是近幾年玉山商銀積極推展財富管理業務。曾經聽過一個說法,財富管理產品就像公共汽車,顧客的理財就像搭車和轉乘,等車的時候就形成了活期存款,也帶來了便宜的資金成本,有利於成本控制。

資產結構

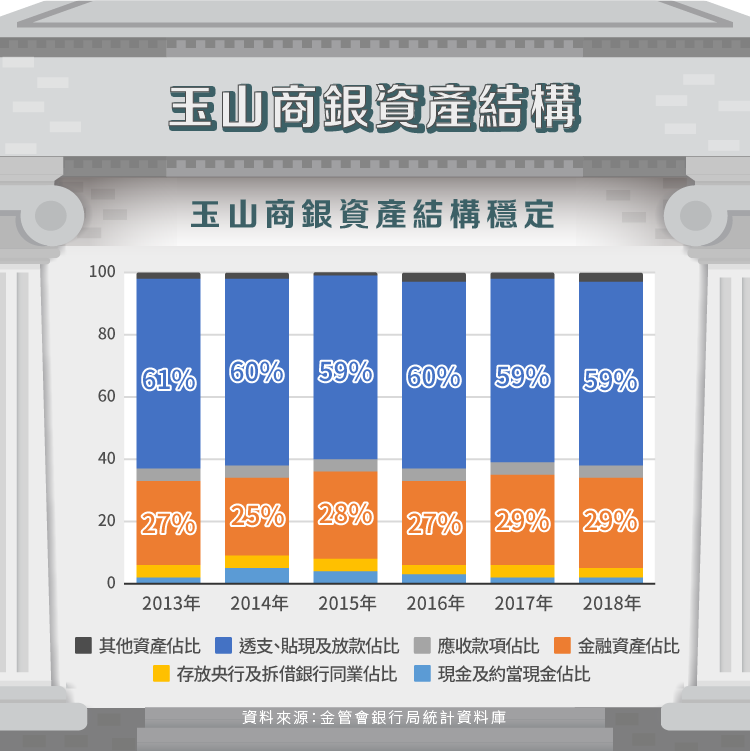

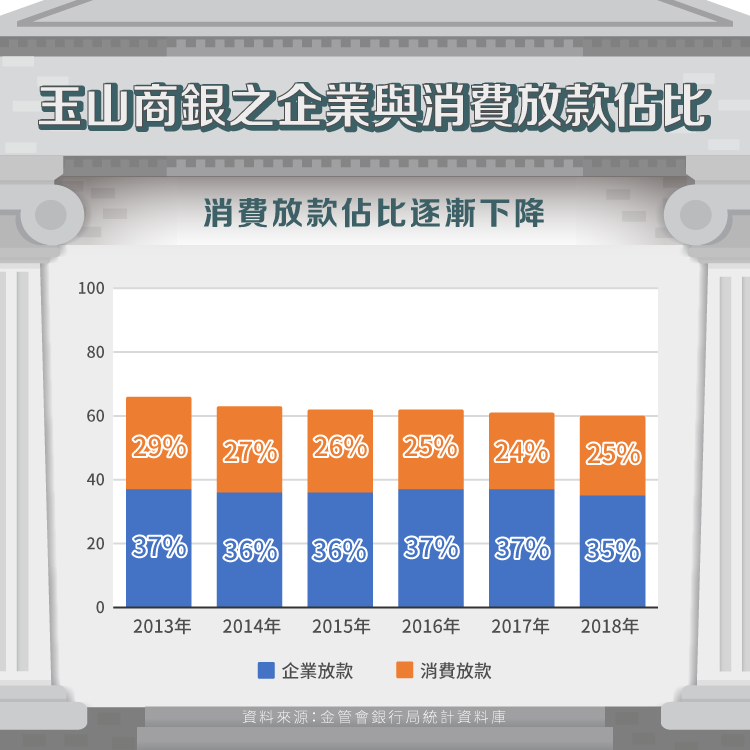

了解負債結構後,我們要知道其如何使用資金,就要看資產結構的組成。玉山商銀的資產結構中,最大佔比資產是透支、貼現及放款,大致上維持在 60%,與其他銀行相比沒有明顯差別,而第二大佔比資產是金融資產,近六年維持在 27-29% 左右。其中,放款結構以企業與消費放款為主,我們可以看到玉山商銀的企業與消費放款合計佔比近幾年有些微下降趨勢,最主要是消費放款的佔比略微下降。

收益結構

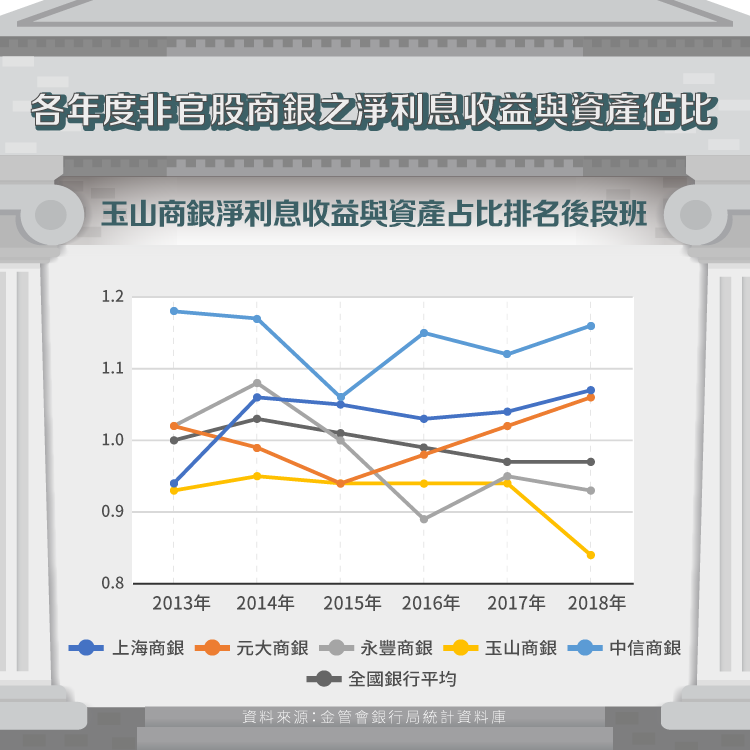

使用資金的效率可以從收益結構分析。由於各銀行提供的淨利差訊息不完整,所以這裡用淨利息收益與資產占比替代,我們可以看到玉山商銀在過去幾年的比率是持平的,且排名較後面,表現屬於後段班。

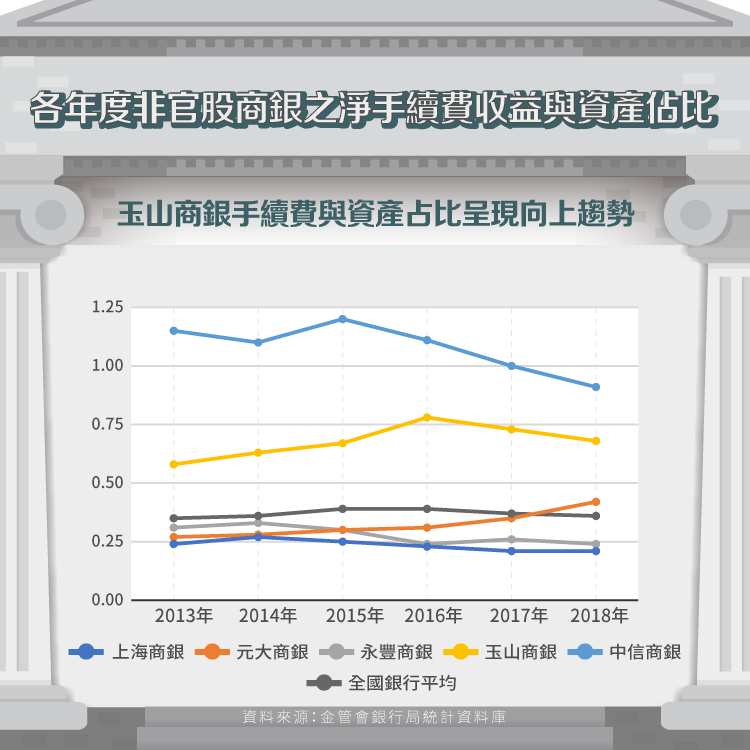

另外,除了淨利息收益外,商業銀行還有一項重要的淨手續費收益來源,主要組成結構為信託、信用卡、放款、保險、跨行和外匯相關手續費。我們可以看到玉山商銀在淨手續費收益與資產占比從 0.58% 逐漸上升至 0.68%,高於全國銀行平均,可以從信用卡流通卡數市佔率得知,玉山商銀從 9.57% 上升至 11.24%,信用卡業務對於拓展銀行零售業務具有正面積極作用,且也能帶動手續費相關受益的成長。

前面提到近幾年玉山商銀積極推展財富管理業務,其實許多民營銀行很早就開始轉型零售業務,轉型最困難的是負債端的零售存款,畢竟從大方面來看零售存款是被動型負債,除了依賴零售客戶的累積,也有賴於產品的豐富與體驗,因此一家商業銀行的零售業務競爭力通常取決於零售存款,若以資產端的零售服務來看,財富管理是零售業務中困難度最高的,因為幾乎不消耗任何資本風險係數,卻要創造營收,再來是中間業務,像是結算、代繳、代收等業務,最容易的零售服務無非是房貸、信用卡借款、個人信貸等業務,也是轉型零售業務初期最倚重的項目。

由於轉型零售在初期通常代表零售端放貸業務的大幅投放,而零售存款不足,因此只能通過企業存款來支撐,同時零售端放貸業務投放也代表企業端放貸業務被壓縮。所以轉型零售需要企業端的放貸業務投放壓縮和存款支撐,考慮到貸款派生存款的邏輯,也就是貸款給企業後,自然在放貸銀行帳上形成存款,一旦企業端的資產放貸業務被壓縮,那麼企業端的存款成長動力也會相對減弱,也很難持續推動零售端放貸業務的大幅投放。要想累積大量零售存款,必須讓客戶有意願且有動力將存款挪移,特別是活期性存款,不但資金成本便宜,也代表零售業務具有良好支撐,而玉山商銀憑藉著財富管理業務推展,加上信用卡業務不斷成長,吸引許多零售的活期性存款,如此的競爭優勢不是每家銀行都具備的。

資產成長模式與來源

資產成長來源可分為內部性和外部性,若不考慮股本和優先股的權益成長率大於負債成長率,代表經營收益的成長大於負債端的成長,屬於內部性成長,反之則為外部性成長;銀行成長模式可分為輕資產和重資產,取決於高低資本消耗型資產的占比多寡,若資產成長率大於加權風險資產成長率,說明低資本消耗型資產占比開始增加,資產變得更輕,銀行偏向輕資產方式成長,反之則為重資產方式成長。

我們可以看到玉山商銀過去五年的負債成長率明顯低於權益成長率,代表玉山商銀經營收益的成長較快,屬於內部性成長;而資產成長率高於加權風險性資產成長率,代表玉山商銀的低資本消耗型資產成長較快,偏向輕資產方式成長。

結論

玉山是一間以銀行為主要獲利來源的金控公司,雖然旗下也有證券子公司,但一直不是金控的獲利核心,筆者認為這與玉山商銀轉型零售有很大的關係。我們可以看到其他大型金控公司,除了銀行外,大多都會有保險、證券、投信等子公司,主要是因為政府為了提高競爭力,於 2001 年成立金控法,希望發揮經營綜效,提供一站購足的服務,所以金控公司不斷整併銀行、保險等子公司,為的就是能夠加強金控體系內的交叉銷售,不過這樣的作法其實也相對限制了客戶選擇產品的彈性,而玉山金控專注在銀行業務,就是為了將選擇產品的權利還給客戶,廣納許多理財產品,不再以產品為中心,而是以客戶需求為中心,去設計財務規劃。

玉山商銀的財富管理為邀請制,資產餘額只要每月維持 300 萬以上,由理財人員邀請客戶參加,核准後即可享有相關優惠權益。不過這個財富管理的門檻其實並不高,所以能夠服務的客戶逐漸增加,近幾年玉山商銀也廣招理財相關人員,甚至於 2015 年併購原本服務統一超商的 icash 資訊系統商「金財通商務科技」,切入金融科技,就是希望藉由數據的力量將財富管理相關業務提升至更智能化的發展。所以我們可以看到玉山商銀的定位非常清楚,就是轉型零售銀行,以客戶為中心,發展並深化財務管理業務,藉此往更輕資產的方向邁進。

【延伸閱讀】