2025 年散裝航運將如何引領全球貿易的新潮流?中國市場復甦的信號,是否能點燃散裝航運的需求火花?隨著烏俄戰爭可能結束,重建需求是否會推動航運業的爆發性增長?而全球越來越嚴格的環保法規,又將如何挑戰船舶運營商的盈利空間?在這樣一個充滿變數的市場中,投資者該如何掌握這波航運浪潮?本文將帶您深入了解散裝航運的運作模式、前景發展,探索台灣及全球的散裝航運業者,並揭開散裝航運概念股,帶你掌握未來市場的機會與挑戰!

編按:2025/12/04 更新,受烏俄停火綻露曙光以及中國恢復採購美國穀物等利多消息影響,市場預期散裝航運需求將上升,波羅的海綜合指數持續上漲,多檔散裝航運概念股直奔漲停!

散裝航運產業介紹

散裝航運屬於三大航運產業(海運、空運、內陸運輸)中的海運業。海運業又依照貨品種類以及船舶設備的不同,可以再分為「貨櫃航運」以及「散裝航運」兩類。我國散裝航運的代表企業為裕民( 2606-TW )、慧洋-KY( 2637-TW )、台航( 2617-TW )等。以下整理貨櫃航運與散裝航運的產業特性,供投資人參考!

| 貨櫃航運 vs. 散裝航運 | ||

| 項目 | 貨櫃航運 | 散裝航運 |

| 運輸貨品 | 電子、民生消費品 | 大宗物資、工業原料 |

| 影響動能 | 全球消費市場景氣 | 全球建設工業市場景氣 |

| 航線 | 固定航線 | 無固定航線 |

| 特性 | 效率高、成本低、損失少 | 包裝簡易、彈性大、貨源不穩 |

散裝船運載的是大宗物資與工業原料等貨物,因此國際經濟的興衰對於散裝船業有著很大的影響力,其中鐵礦砂、煤炭以及穀物等為主要運送的貨物,所以像中國、美國市場的變化就是觀察的重要面向之一。因為貨物特性,散裝業傳統旺季約落在每年 11 月至下一年的 4 月左右。

散裝船多為不定期航線(Tramp),與貨櫃航運的定期航線(Liner)相比,船隻、航線以及航期都相對不固定,因此相較於貨櫃船航運業,散裝的運費的變化波動也相對較大。且因為散裝產業的經營門檻較低,其中幾家廠商都有經營其他副業,或是將散裝船當作副業,因此財務表現不單單只反映海運業的市場變化,這是投資朋友在學習判讀散裝航運的財報時需要特別注意的事情!

💡延伸閱讀>>> 【 產業評析 】貨櫃航運產業 概念股、運費指數、市場現況與展望!

散裝航運股有哪些?

散裝航運有哪些? 台股和美股加總的散裝航概念股超過 10 間公司,股感這邊幫大家整理好主要的台灣散裝航運概念股!

| 散裝航運股 | |

| 股號 | 股名 |

| 2601 | 益航 |

| 2605 | 新興 |

| 2606 | 裕民 |

| 2612 | 中航 |

| 2614 | 東森 |

| 2617 | 台航 |

| 2637 | 慧洋-KY |

| 2641 | 正德 |

| 5608 | 四維航 |

| 8367 | 建新國際 |

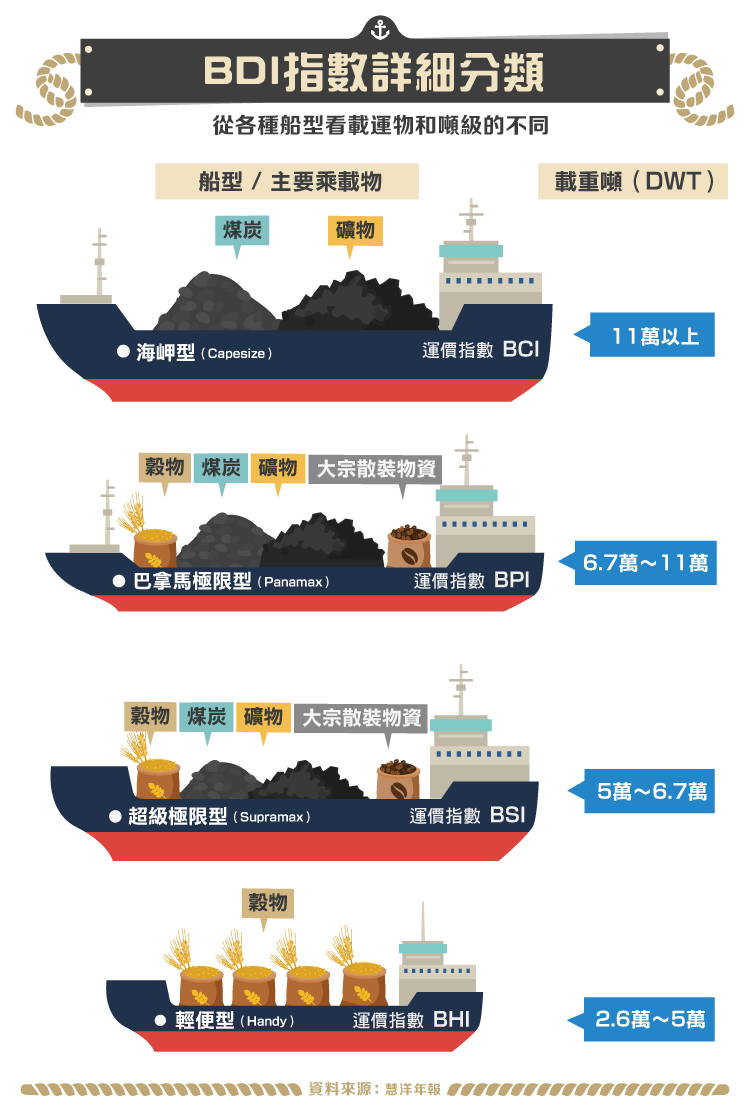

散裝航運指數

散裝船運價指數為影響業者獲利的重要指標,依船舶載重噸位的不同,散裝航運指數主要可分為波羅的海海岬型航運指數( BCI )、波羅的海巴拿馬型航運指數( BPI )、波羅的海超輕便極限型指數( BSI )與波羅的海輕便航運指數( BHI ),波羅的海運價指數( BDI )是以上指數的加權平均,亦為整體散裝航運獲利的重要觀察指標。

散裝航運運價指數依照船舶載重噸位不同分為 4 類,並透過加權計算得出最重要的 BDI 波羅的海運價指數。

- 波羅的海海岬型航運指數( BCI )

- 波羅的海巴拿馬型航運指數( BPI )

- 波羅的海超輕便極限型指數( BSI )

- 波羅的海輕便航運指數( BHI )

波羅的海運價指數( BDI )是以上指數的加權平均,計算公式 = 30% BCI + 30% BPI + 30% BSI

▲ BDI 近期報價走勢圖(資料來源:stockQ)

散裝航運排名(2025)

若單就台灣國內的散裝航運企業排名,船隊數量規模最大的是慧洋,總計擁有 133 艘船隻。不僅如此,慧洋還擁有最大規模的節能船隻,在國內具有規模經濟之優勢;另一方面,於 2023 年和 2024 年大量訂購船之後,裕民目前控管 79 艘船隻,且主要以大型海岬型散裝船為主故船隊總運力來到了約 950 萬噸,有望朝全球前 10 大前進,是全台散裝航運運力之首。

以船隊數量排名:慧陽第一名,共有 133 艘船。

以總載運力排名:裕民第一名,共計 950 萬噸。

| 資料來源:各企業官網、財報 | |||

| 2025 年台灣散裝貨運企業排名(按總運力) | |||

| 排名 | 企業/集團 | 船舶總數 | 總運力(million DWT) |

| 1 | 裕民 | 79 | 9.5 |

| 2 | 四維航 | 25 | 9.2 |

| 3 | 慧洋 | 133 | 6.5 |

| 4 | 新興 | 15 | 3 |

| 5 | 台航 | 21 | 1.5 |

| 6 | 中航 | 14 | N/A |

而放眼全球,台灣企業並沒有排進前 10 大散裝航商名單中,不過裕民及四維航都緊追在後(還記得嗎!全球貨櫃航運排行我國的長榮、陽明、萬海全部位居全球 TOP 10 ! )。2025 年度全球散裝航運企業排名如下:

| 資料來源:各企業官網、財報、Maritime Page備註:載重噸位(Deadweight Tonnage, DWT)是指滿載排水噸位減去輕載排水噸位,其重量單位為公斤或噸 | ||||

| 2025 年全球前 10 大散裝貨運企業排名(按總運力) | ||||

| 排名 | 企業/集團 | 總部位置 | 船舶總數 | 總運力(million DWT) |

| 1 | 中國遠洋集團 | 中國 | 400 | 37.6 |

| 2 | NYK Group | 日本 | 207 | 23 |

| 3 | “K” Line | 日本 | 180 | 22.8 |

| 4 | Berge Bulk | 新加坡 | 90 | 15.3 |

| 5 | Navios Maritime Holdings | 希臘 | 142 | 14.6 |

| 6 | Golden Ocean Group | 挪威 | 83 | 14.1 |

| 7 | Oldendorff Carriers | 德國 | 131 | 13 |

| 8 | 中國招商局集團 | 中國 | 115 | 13 |

| 9 | Star Bulk Carriers | 希臘 | 112 | 12.5 |

| 10 | PAN Ocean | 南韓 | 81 | 11.3 |

散裝航運市場現況與展望

散裝航運容易受到全球經濟脈動、地緣政治、監管政策、航線狀況影響,故以下將分別從供給面、需求面拆解 2025 年散裝航運市場的現況與未來展望。

供給面

根據航運組織 BIMCO,2025 年的全球總運力成長率預計為 2.8%,2026 年下降至 2.6%,皆低於 2024 年,主要原因來自交船量的下滑,與環保法規的限制。而供給量的下降有助於推高運費與船價,對於散裝航運來說是結構性利多。

資料來源:BIMCO;資料時間:2024/10

2024 全球交船量來到低檔,新船訂單僅占總船量 9.4%,就算 2025 年需求大增,目前新船從下訂到交船時間平均需要等待 3.58 年,故 2025 年供給仍吃緊。另一方面,從圖表可以看出 2025 年和 2026 年預計被回收的船隻總運力較前幾年呈增長趨勢。國際海事組織(IMO)持續推動減碳計畫,根據航運業者 Veson 所發佈的白皮書,碳強度指標 (CII))、能源效率現有船舶指數 (EEXI),分別規範船隻的每航行單位碳排、船舶本身的能源效率。在這兩項指標的推行下,航運業者需汰換掉不符法規的船隻,並降低航運速度以符合碳排。

需求面

從需求面來看,預期 2025 年可能受以下事件影響:

- 中國市場復甦

由於房市持續低迷,中國的基礎建設需求也因此受到影響。而中國政府也推出許多積極救市政策,例如降低房貸利率、517 房市新政等等。截至目前,雖然房市仍未回穩,不過根據高盛報告指出,基礎建設所用大宗商品需求佔中國鋼鐵消費量的 36%,為三年來首次出現成長,或為市場復甦跡象。若中國房市於 2025 年下半年至 2026 年逐步回穩,將有助於推動基礎建設對於散裝航運的需求。

💡想更了解中國房市,歡迎你閱讀這些>>>

- 烏俄戰爭趨緩

隨著美、烏、俄的 3 方談判持續進行,長達 3 年的烏俄戰爭有望停火。若此事發生,則受到重創的烏克蘭將面臨大量基礎建設重建需求,包括道路、橋樑、港口等。根據世界銀行估計,重建總花費高達 5,240 億美元。而大量基礎建設需求將帶動散裝航運發展,預計前期中小型船隻業者(例如:慧洋)受惠,當大型港口重建完畢後,大型船隻業者(例如:裕民、新興)也將能夠參與重建計畫。從下圖可以看出, BDI 指數自 2 月起便呈上漲趨勢,顯示投資信心增加。

資料來源:財經 M 平方;資料日期:2025/03

💡想更了解烏俄戰爭,歡迎你閱讀這篇>>>美俄烏的三方角力!對歐洲影響?未來可能走勢分析!

- 船隻返回紅海

過去幾年,由於紅海區域有著以色列、哈瑪斯戰爭、葉門叛軍的威脅,許多業者拒走紅海航道,選擇繞行南非好望角。而在 2025年1月15日,以哈雙方達成初步共識停火,為紅海航道帶來一絲希望。只可惜好景不常,以色列於 3 月 18 日重新對加薩地區展開地面攻擊,談判破局。若紅海航道得以返航,則船隻航行距離將大幅縮減,進一步影響航運業者的運費收入,故短期內對於散裝航運來說,為不利訊息。

💡想更了解紅海危機,歡迎你閱讀這篇>>>紅海危機是什麼?如何影響全球運價及世界經濟?

散裝航運結論

依據目前資訊,2025年散裝航運的股價主要是在反應烏俄停戰的題材,這個題材引發投資人對於未來的營收想像。因此,要掌握散裝航運的股價走勢,一定要追蹤烏俄戰爭的消息,及BCI、BDI指數。以下兩種情境:

情境1:2025 年烏俄戰爭真的停戰

- 烏克蘭將有戰後重建的大量煤炭、鋼鐵、大眾物品需求,推估帶動商機高達 5240 億美元

- 烏克蘭的港口嚴重受損,初期僅有小型散裝船能停靠,

- 待港口修復完成後,大型散裝船得以入港,需求有望提升

- 烏克蘭重建為十年長期計畫,貨量會逐步上升,但短期內成效有限

情境2:假設 2025 年烏俄戰爭持續膠著

散裝航運將有較大的波動及股價修正,因為重建的需求被遞延了。

【延伸閱讀】

- 航運市場現況概觀

- 貨櫃航運奇蹟不再?航運指數介紹:SCFI、FBX 指數!海運完整分析!

- 航運股有哪些?2021 航運股在漲什麼?航運產業鍊全解析!

- 正德做什麼的?股價?正德最新財報數據!

- 00960 野村全球航運龍頭息收 ETF (本基金之配息來源可能為收益平準金且無保證收益及配息)|成分股?配息?特色?