1

產業

雖然福壽(1219-TW)的營收來到百億大關,不過實際的獲利情形又是如何呢?透過不同部門間的營收獲利變化,我們可以一探究竟。

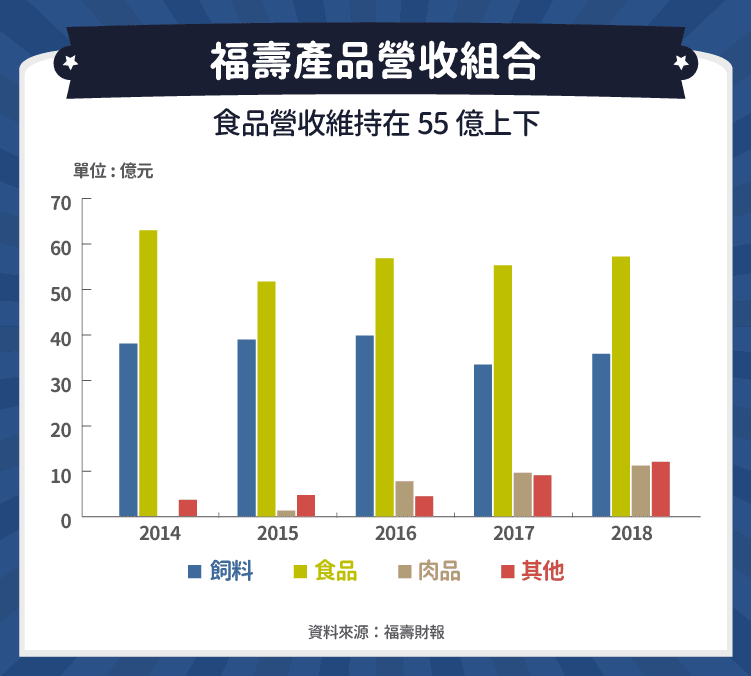

首先觀察近五年的營收組合。食品部門看似有小幅衰退的趨勢,不過其實是因為受到 2013 年混油風暴的影響,導致 2014 年的營收攀升至 63.46 億,算是短期因素,平常約略維持在 55 億上下。飼料部門在 2017 年有較大幅度的下降,但其他部門的營收倍增,抵消對總營收衰退的影響。肉品部門則從 2015 年開始貢獻營收,成長快速。

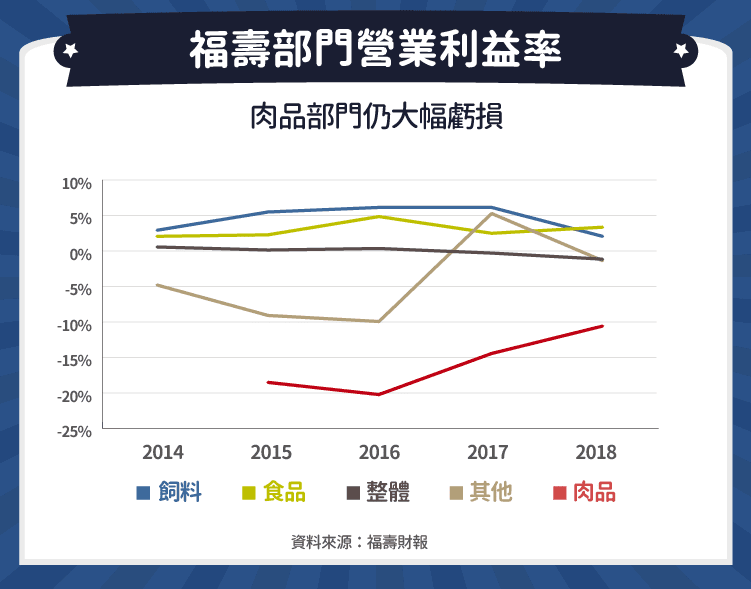

但各部門的獲利情形又是如何呢?從財報中的營運部門資訊可以得知各部門的營業利益率,會發現新切入的肉品部門尚未開始賺錢,但營業利益率有慢慢提升,代表營收的上升能減少虧損,但規模尚未達到可獲利的水準。這塊業務是新切入的,又是產業後進者,初期虧損算是合理,不過還是要小心後續拖累獲利的程度。

其他部門因為 2017 年的營收跳增,營業利益率也開始轉正,而飼料、食品則在低個位數之間徘徊,綜合反映在整體的營業利益率上,就變成超級微幅的獲利。

2018 年 10 月商周的採訪中,公司提到電宰事業預計上路第 3 年開始獲利,目前看來是不可能達到,但現任董事長洪堯昆仍很堅持發展此業務,透過新穎的設備、嚴格的檢驗,為的就是提供有品質認證的肉品。未來也規劃成立 AI 辦公室,降低人力成本,可以觀察後續的獲利率表現。

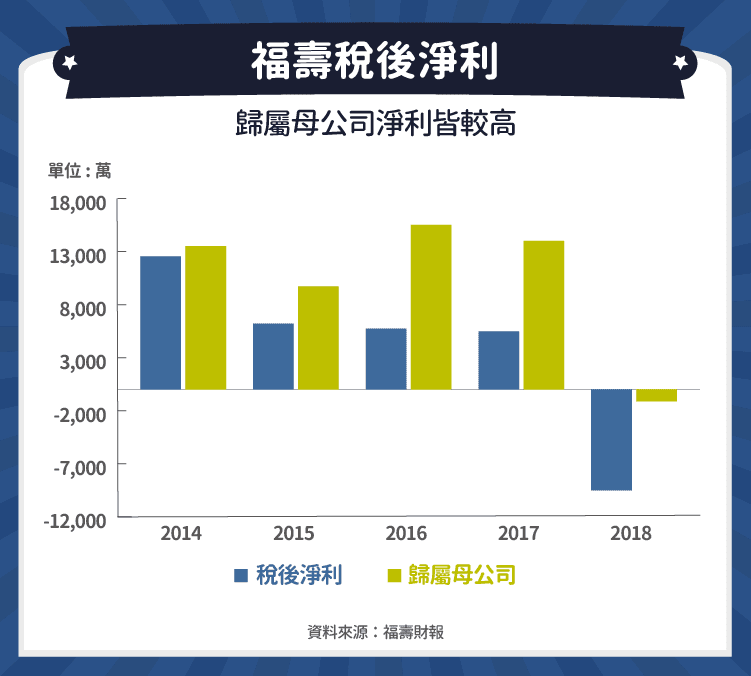

有趣的是,在營業利益率如此低的情況下,公司居然還有 0.3 元以上的 EPS,這主要可以從兩點來解釋:業外收支、非控制權益。

業外收支方面除了一般常見的租金收入、匯兌損益、利息成本等,還有一項對福壽最重要的,就是採用權益法認列之關聯企業損益。還記得上一篇提到福壽與福懋油(1225-TW)、泰山(1218-TW)合資成立中聯油脂,三家各佔約三分之一,這部分沒有列入合併報表,就必須依比例認列中聯油脂的獲利。而中聯油脂主要就是賺代三家股東公司榨油的加工費,以及代銷黃豆粉的獲利,每年獲利穩定,福壽這幾年認列的金額都有兩三千萬,對於獲利也有不小的幫助。

另一個原因則跟非控制權益有關,所謂非控制權益是指列入合併財報的子公司中,有不是 100% 持股的公司,這些子公司的損益就有部分屬於別人而非母公司。發展屠宰業務的洽富實業就是這樣,福壽只持有 64%,而從上面可以得知洽富這幾年是虧損的,代表福壽所認列的虧損會比合併財報上的稅後淨利還要少。

從下圖可以很直接地看出,真正在計算 EPS 的分子:歸屬母公司淨利,其實近幾年反而沒有衰退,也讓 EPS 維持在 0.4 元附近的水準,2018 則因毛利率的下滑小虧。這個結果也呼應了當初另成立子公司發展肉品加工業務的策略,尋找合作夥伴一起入股的做法,降低了母公司的風險,也減少家族股東的反對聲浪。

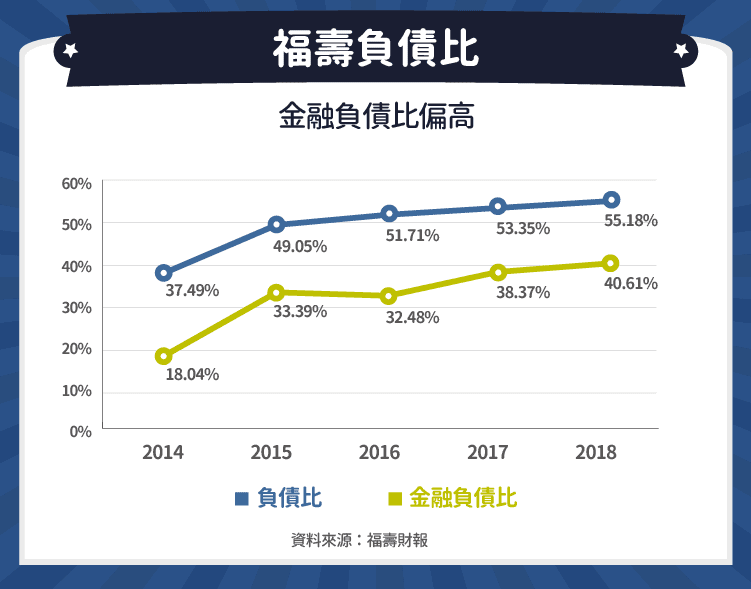

最後來看資產負債表的影響,屠宰事業的擴張導致合併資產負債表的膨脹,在股東權益沒有上升的情況下,負債比也節節上升,這代表擴張的資金來源可能主要來自於銀行借款,果然只看銀行長短期借款的金融負債比也從 2014 年的 18.04% 上升到 2018 年的 40.61%。

福壽主要營收部門的獲利率穩定,未來主要就是看肉品加工這塊能否帶來貢獻,如果能夠持續擴大規模降低虧損,對於盈餘的提升會很有幫助。否則如果成為拖油瓶,那為了業務所需膨脹的資產負債表,後續可能會成為公司的負擔。

資料來源:福壽財報、年報、福壽法說會簡報、商業週刊

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)

電商毛利率保衛戰_-.png)