1

產業

福特(FORD, F-US)汽車,於20世紀的美國歷史上寫下輝煌的一頁,發跡於1903年的福特汽車,創始之初便以成功在全美大賣的Model T,讓當年全世界有50%的汽車上都掛著福特的牌子,並與通用汽車(General Motors,GM)、克萊斯勒汽車(Chrysler)並稱為全美的三大汽車生產廠,稱霸美國汽車市場多年。

究竟是什麼樣的策略,能讓福特汽車能夠與通用汽車、克萊斯勒能夠並駕其驅呢?

說起福特汽車(Ford),似乎就不能不提到Model T這款傳奇車種;誕生於1908年的Model T,以低廉的價格走入一般尋常百姓的生活當中、讓汽車不再是專屬於富豪階級才開得起的交通工具,並使得該年度對於近代工業史而言意義重大,更讓美國從此開始成為了「車輪上的國度」。為什麼福特T型車有辦法能夠用這麼便宜的價格生產並賣出呢?答案就是注重效率的福特生產方式。

因為競爭對手爭相模仿福特的生產流程,並推出更低廉及新穎的車款,迫使福特在1927年將Model T停產。在1999年開始擔任福特汽車的前執行長Jac Nasser認為,該企業在Model T之後便不再賺錢,因而便企圖透過發展全球品牌的策略,將福特從一家百年老店改造符合新世紀顧客需求的公司。只不過,不斷的併購導致福特汽車的企業體開始膨脹、一度同時擁有高達7個汽車品牌;而錯誤的政策更讓福特在2006年創下單年度大虧126億美元的紀錄。就在此時,福特推出「一個福特」拯救運動大作戰,讓福特汽車在金融海嘯時,能夠自保。

接下來讓我們從近十年的財報數字,來看看福特的經營表現如何?福特所使用的策略,是不是能為它帶來亮眼的財報數字呢?

從銷貨收入中,可以看出在2006年較2005年下降許多,這是因為產品線過多,無法專精所造成的結果。在2006年九月Alan Mulally加入後,開始使用「一個福特」的策略,力挽狂瀾,幫助福特渡過金融海嘯難關,在金融海嘯後的銷貨收入,也逐期提升。可以特別注意的是,汽車的銷售量,和景氣的好壞呈正比。因為汽車單價較高,因此人們預期未來景氣會不好時,就會減少高單價的支出。

再來我們來看營業費用的部份:

福特自金融海嘯之後大舉裁員,據統計,共計裁了15,912名員工,因此使得它的管理費用,從2009年開始便大幅減少,也是讓它渡過金融海嘯的一個重要因素。

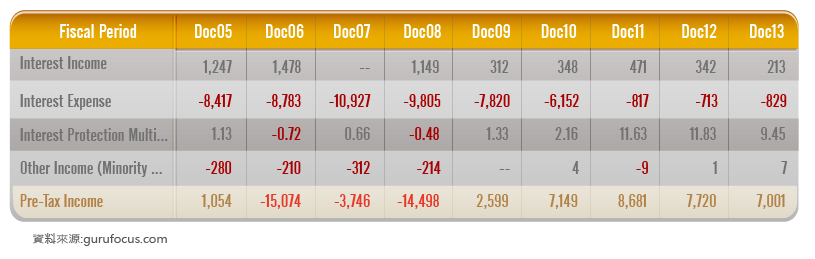

接下來我們來看利息支出的部份

從上圖可以看到,在2011年之前,利息費用相當地高,因為汽車工業是重工業,所需購買的設備、機器等的金額都很高,所以需要向外舉債來購買營業所需資產,因此屬於重工業的公司,需要特別注意長期負債的部份。

在2006年,集團面臨虧損最嚴重時,利息保障倍數甚至是負0.72倍!表示在2006年時,所賺的錢連付利息都不夠。而在金融海嘯後,情況已逐漸改善,甚至在2011及2012年還高達了12倍。

接下來我們來看最後的淨利是否有逐期上升:

我們可以看到,2006年嚴重的虧損在2007年已獲得了改善,雖然在2008年金融海嘯的影響下又達到了高峰,但從2009年開始,淨利就已逐漸往上提升。

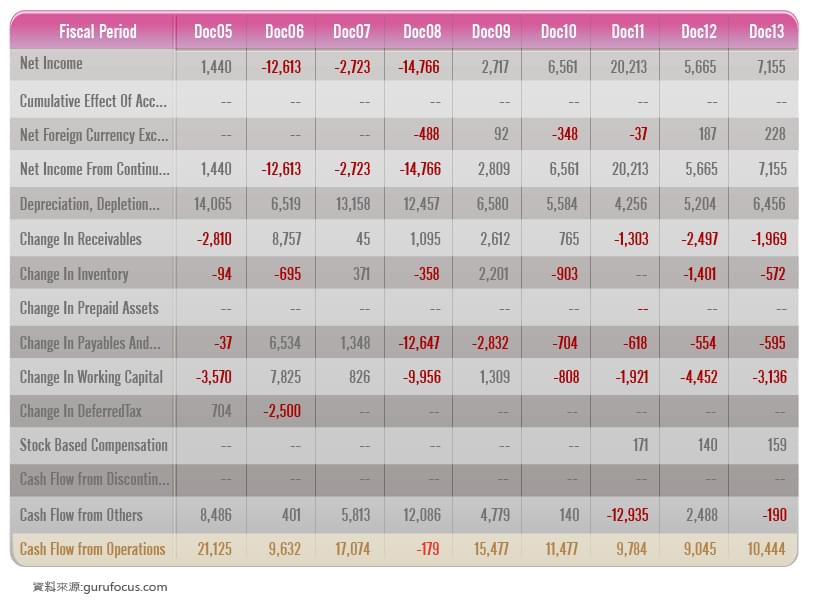

再來我們來看營業活動的現金流量:

從營業活動現金流量可以看出,其實除了2008年之外,其餘每年都是有現金流入的,但是由於折舊費用過於龐大,因此淨利很少。但隨著將旗下品牌出售之後,在2009年後已獲改善。折舊費用十分地高,這也是重工業的其中一項特性。

接下來我們來看福特都作什麼樣的投資:

其中金額較重大的,是Acquisitions/Collections of finance receivables and operating leases,這個部份是指協助個人並非個人使用借款來取得汽車的部份。還有Purchase of securities,這個則是公司購買美國政府公債、聯邦債券、商業票據及其他機構所發行的債券等等。

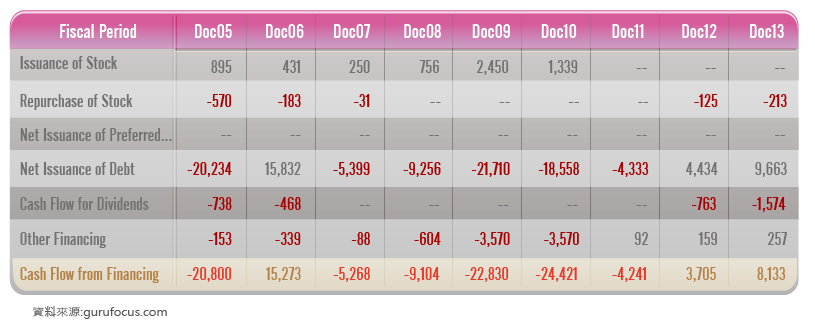

接下來來看融資部份的情形:

從圖中可以看出,融資來源大多是屬於舉債的部份,我們可於資產負債表中確認公司的健康狀況。從2007年到2011年都沒有發放股利,從2012年開始,公司開始發放股利了,或許是因為公司認為已經開始穩定,故開始回饋給股東。

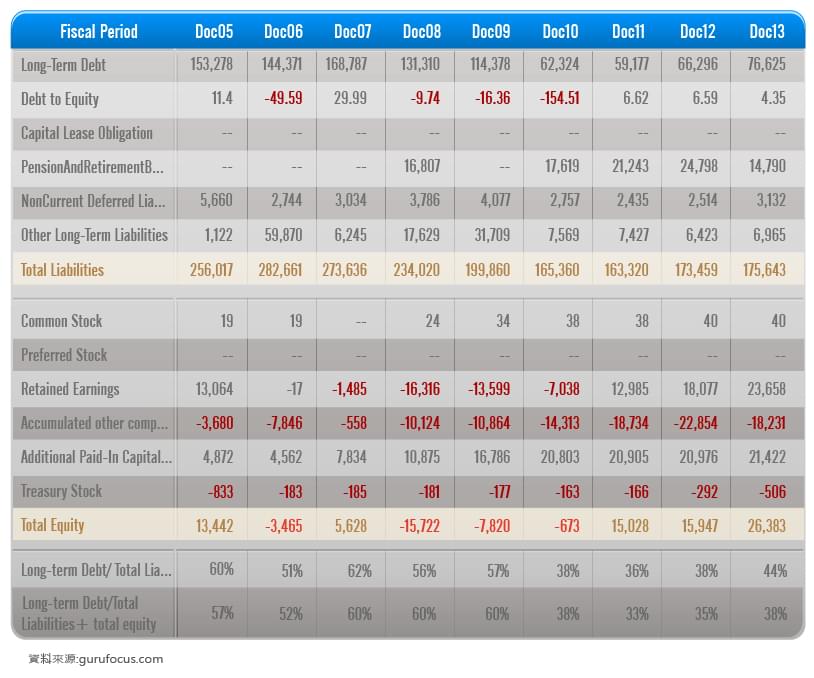

首先先看到健康指數:

可以看到,在2005年至2009年間,長期負債佔比相當地高,約為51%-60%之間,但2010年後償還部份長期負債,已使負債比率大幅降低,介於33%-44%之間。

接下來來看財務槓桿的應用:

從圖中可以看到,在2006年至2010年間,ROE數字相當地不穩定,這是因為2006年-2010年,因為虧損的關係,使最後的股東權益變成了負債,以致ROE的數字相當的驚人。但隨著2011年,公司開始獲利,保留盈餘成為正數之後,公司也開始有較正常的報酬率。2012年及2013年,ROE都是高於ROA的,表示舉債有益。

結論:「One Ford」策略,聚焦於核心產品,真的拯救了福特。而未來福特營收是否能持續亮眼,端看未來的景氣如何,以及智慧車百家爭鳴的情況下,福特是否能夠製造出受消費者喜愛的智慧車了!

超好賺!

每天都有任務能拿獎勵,快點擊查看!