1

投資

台灣人存在銀行的錢真的很多,總存款量高達 34 兆元台幣,創下 28 年來新高;對於身上持有太多現金這件事情,我一直沒有安全感,因為錢會愈來愈不值錢。

事實上,中國大陸通貨膨脹早已超越存款利率,進入「負利率時代」,存人民幣 1 萬元,一年後淨虧 25 元,錢放銀行反而「愈存愈少」。歐洲央行也在前年底宣布調降存款基準利率至負的 0.3%;而日本央行也在 2016 年 1 月 29 宣布實施負利率。所以我寧願把錢放在有生產力的地方,不斷買進長期具有競爭力的股票,也不願意把錢放在銀行裏面虛度光陰,讓一些績優公司不斷創造現金流,讓我的每一塊錢都替我賺錢。

回顧 2015 年,由於全世界的景氣衰退,各國政府不斷加大寬鬆貨幣力道,台灣的經濟表現也不是很好,公布的 2015 年 12 月外銷訂單首次跌落 400 億美元大關,下滑到僅剩 388.1 億美元,年減 12.3%,創下「連九黑」的慘烈紀錄,也是連續第 7 個月兩位數字衰退。而 2015 年全年的外銷訂單金額 4518.1 億美元,全年衰退幅度達 4.4%,這是 2008 年金融海嘯以來首次的負成長。

儘管全球景氣面對挑戰,但巴菲特 (Warren Buffett) 並不擔心手中持股,因為他投資的公司大多和景氣好壞無關,巴菲特說:「即使美國聯準會主席告訴我景氣要衰退了,我還是要買股票,因為對我來說影響不大。」

巴菲特有一次在大學的演講中表示,他說有 90% 以上的股票都不懂,換句話說,他懂的股票不到 10%。學生問到巴菲特,對於宏觀經濟形勢和利率走向有什麼看法,巴菲特說:「我從不關心宏觀的經濟形勢,作為投資者,最主要的目標應該是搞清楚哪些是重要,而且可以搞懂的東西;對於那些不重要,又難以理解的東西,應該努力忘記」,巴菲特一向追求簡單,就是買進績優公司並長期持有。

筆者近十年來,努力在做的也就是這個簡單的事情,我懂得更少,如果說我懂 10% 算是抬舉我了吧,我不需要賺到每一檔股票的錢,但我只要能賺到我買進的股票的錢就好了。

去年很多朋友問我,大盤指數在 9000 點以上,有些股票價位都很高了,還可以買嗎?是不是要等大盤跌到 7000 點、6000 點才可以買。其實筆者無法預測指數,我也不知道指數會到哪裡,我只能判斷股票目前價位合不合理,如果合理,我就會買進,大盤指數和總體經濟就不是我們一般小散戶可以預測的。

先舉個例子,巴菲特的控股公司波克夏(Berkshire Hathaway, BRK.A-US)目前持有最多的股票就是富國銀行 (Wells Fargo & Co, WFC-US) ,持股比例高達 23.88%,早在 1990 年巴菲特就買進富國銀行股票,當時富國銀行股價約在 10 元到 15 元美金/股之間,巴菲特買進 500 萬股的富國銀行股票,約佔整個公司的 10%。

之後幾年陸續增加持股,到了 1993 年,巴菲特已經持有約 13% 的富國銀行股權,此時富國銀行的股價已經超過 20 美元/股,到了 2008 年金融海嘯富國銀行股價再度跌到 10 元美金/股,巴菲特大幅加碼達到 3.94 億股,隨後富國銀行股價大幅上漲,至 2015 年第一季已經超過 50 元美金/股,此時巴菲特再度買進富國銀行股票 1.5% 達到 4.7 股。

眾所周知,巴菲特是最有耐心的人,他一定要等到公司出現合理的股價才會買進,那為甚麼富國銀行股價從 10 幾元漲到 50 幾元,巴菲特還要買呢?套句一般投資人的術語,這不是追高嗎?一定是他認為富國銀行的價值遠超過現在的股價,他才會買吧!

富國銀行我沒有研究,我只是舉個例子說明,一個公司的價值是在變的,無時無刻都在變動,如果公司的發展愈來愈好,市佔率愈來愈高,獲利愈來愈佳,股價必然會上漲,但有時候上漲的幅度並不足以完全反映公司的好表現,所以不見得價錢高就不適合買進,價錢高就是在追高,很多朋友看我常常在買股票,原因就在這裏,我認為我買的股票股價合理,殖利率在我的標準之上,我就會買進。

今天就以大統益(1232-TW)來說明,大統益是台灣最大油脂製造商,黃豆進口、加工廠商,豆粉與沙拉油之市佔率超過40%;也是亞洲最大的黃豆油廠。主要股東為統一 (1216-TW) (加計子公司凱友投資合計持股約 45.31%)、泰華油脂 (持股約 19.49%)、大成長城 (持股 9.64%)。

黃豆沙拉油產品多提供給餐廳、學校、小吃店;黃豆粉的銷售對象主要為飼料廠,由於產品是屬於民生必須,較不易受到景氣好壞影響,公司獲利長期處於成長態勢,就算國際黃豆價格上揚,公司也多半能以漲價反映到下游客戶,一但黃豆價格下跌,公司的獲利更能進一步提升,這也就是 2015 年大統益營收雖然衰退,但獲利卻能創新高的原因。

大統益的黃豆沙拉油以美食家品牌銷售,競爭對手有大成 (1210-TW) 、泰山 (1218-TW) 、福壽 (1219-TW) 、台糖 (1237-TW) 等,早些年還受到大統長基和頂新的競爭,但經過 2013 年、2014 年不肖廠商陸續退出市場後,大統益的市佔率進一步提升,不論毛利、獲利均成長,這就是一個好公司能抗通膨的例子,其實不只大統益,中華食(4205-TW) 也有類似的狀況。

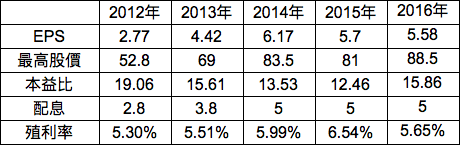

筆者在 2012 年以 50 元買進大統益,當時大統益的本益比約 19 倍,股息殖利率約 5.3%,到了 2015 年筆者又用 70 元買進大統益,很多朋友認為我追高,如果用股價的高低來看是否追高並不正確,因為在2015年大統益的本益比只剩下 12 倍,股息殖利率更有 6.5% 的水準 (詳見附表),大統益的市佔率和獲利表現均較 2012 年大幅成長,所以說這哪裏是追高呢?結論就是 2015 年的 70 元應該比 2012 年的 50 元還要便宜。

備註:本文授權轉載自華倫老師

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!