“像大師一樣投資 (Invest Like the Best) ”是我最喜歡的 podcast 之一。 (這是我幾週前才發現的,因此正努力補進度。) 主持人 Patrick O’Shaughnessy 做得非常出色,能夠找來不同領域的來賓,激盪出新想法。二月份時,這個 podcast 請來了令人印象深刻的嘉賓,晨星(Morningstar, MORN-US) (Morningstar,MORN) 創始人兼長期 CEO 的 Joe Mansueto。

在採訪中,O’Shaughnessy 向 Mansueto 詢問了他對股利和股票回購的看法。他回覆的內容如下文。

“如果價格合理,我喜歡股票回購勝過股利分配。我對我們的股票進行估值,就像我們也評估其它股票一樣。如果它等於或低於公平市場價值,那麼我們就可以進行股票回購。對我來說,這是更好的選擇,因為股東可以在要納稅時避開股利納入綜合所得課稅。如果我支付股利給股東,政府將拿走三分之一。無論稅賦多重,股東都無法迴避。如果改成以回購的方式來給予股東相同的錢,那麼股東便可以不用繳這筆稅。因此,我認為如果在股價等於或低於公平價值時進行股票回購,對股東的利益會更好。”

O’Shaughnessy 接著提出一個合理的疑問:有鑑於股票回購的邏輯,你認為股利為什麼在上市公司間如此盛行?這是 Mansueto 的回應:

“我認為這是慣性,多數人習慣承襲舊有的規範。人們並不了解這一切是如何運作,多數公司的經營者在他們的領域中是專家,但他們可能對投資一無所知。我認為經理階層如果有投資的觀念或者對投資領域的了解,會更傾向於選擇股票回購。”

我認為這個結論是正確的。簡單來說,當返還資本給股東時,股利是一個安全選項。發放股利時沒有人會有任何意見,但選擇股利回購可能會讓你遭遇不少反彈的聲浪。對多數個別投資者來說,幾乎可以確定他們偏愛股利更甚於股票回購。為什麼?

假設公司以公平價值回購股票,你的投資整體價值在這兩情況下都是相同的 (回購時的每股價值提升的金額和發放股利的金額是一樣的。) 。Mansueto 指出唯一的不同點是,付出股利時會使個別投資者必須面臨繳稅的狀況。為什麼多數人喜歡這個較不吸引人的選項?

我認為主要原因之一是因為股利是 “實際的”。它是你銀行帳戶中的現金,而不再是公司手中的資金。如果股價沒有變化,甚至開始下跌,你還是會得到股利。正如俗話所說的,“付出後,等待收穫”。

另外一方面,股票回購讓人感覺不太真實。公司沒有給你實際的現金,而股數也完全沒變。雖然每股價值提升了,但卻有個問題存在:內在價值是一個 “虛幻” 的數字。你口袋中的一塊錢是肯定的,但內在價值增加並不一定會反映在股價上。雖然隨著時間經過,內在價值是很重要的,但對大多數投資者而言,市場波動更具影響力。當股價走低,投資者賠錢時,內在價值的微幅提升只能夠讓個別投資者得到一點小小的慰藉。

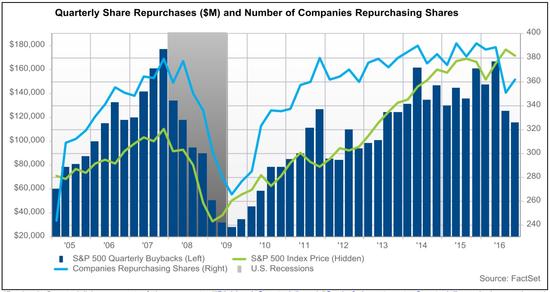

對回購的觀感不佳,更因為美國公司的不良紀錄而加劇。大多數公司似乎遵循一種直接的股利回購方式:回購的資金應該來自於支付股利後剩餘的資金。重要的是,股利支付通常是以正常水準盈餘的固定百分比為基礎。景氣好時,獲利能力大幅增加,這意味能夠回購較多的股票;景氣好往往會帶來更高的股價,這一點也不讓人意外。當股價真的下跌時,所造成結果就是手頭上有限的資金以較高的價格大幅回購。在主動型投資者的增加時,這些經理人為了防禦,可能會急於投入資源來“增加股東的價值”。

當我們觀察列於標準普爾 500 指數 (S&P 500) 公司的回購記錄時,我們可以得到一個明確的模式:

我的意思是,一般的公司高層認為這是可以接受的結果。在某些情況下,他們顯然相信這種行為是無所謂的。我們正在談論的,就像是可口可樂(Coca-Cola, KO-US) (Coca-Cola,KO) 這種的重要的公司,它的前任財務長表示:

“我們對股票回購的看法是中立的。這不是增值的方式。對於短期持有人來說,也許你可以因為股價短期上漲而獲利,但對於長期持有者來說,這不等於價值的提升。”

關於股票回購的誤解顯然也擴大影響到高階主管的決策。

結論

在威廉・索恩戴克 (William Thorndike) 的書中《非典型經營者的成功法則 (The Outsiders) 》討論到了出色的執行長所採行的股票回購策略與一般執行長之間的差異:

“原則上,有兩種股票回購的方式。最常見的方式是公司授權一筆資金 (通常金額只佔資產負債表中的超額現金相當低的比例) 來回購股票,幾季 (甚至幾年之後) 才逐漸在公開市場中買回股票。這個方法是十分保守和縝密的計畫,不太可能對長期持有的股票價值造成過大的影響。可以把這種方法就像是 ‘吸管’ 一樣,慢慢汲取。”

在這本書當中,也提到了另一種由辛格頓 (Singleton) 率先開創,更為激烈的做法。這種方法的特色是以較低的頻率,並把回購時間範圍擴大,以便在股價降低時買進 – 通常會在很短的時間內進行股票回購,通常是透過公開收購,偶爾會採用舉債的方式進行。辛格頓使用這種方法不超過八次,他不喜歡使用“吸管”,而是改採“水管”式的回購方法。

我不奢望大家會對股票回購有太大的改觀。從這段話當中,可以了解 “水管” 式的回購是非常罕見的,當你找到了解資本配置的重要性的執行長 (和董事會),請持續觀察。(編輯 /Rose)

《GuruFocus》授權轉載

【延伸閱讀】