1

產業

分析 Mobileye 的風險,主要有三個方面:經營、財務及估值。

Mobileye 的財務風險不高,公司營運開支中之最─為研發費用 (Research and development),佔營業額比例約 21%。由於核心技術是軟體工程範疇,晶片生產是外包給歐洲半導體大廠 STMicroelectronics,資本開支只佔營業額約 3.5%;加上產品享有高毛利率,隨著營業額急增,公司近年自由現金流 (Free cash flow, FCF) 急升。2012 年時 Mobileye 仍處於負自由現金流狀態,2013 年及 2014 年自由現金流已增至 2600 萬及 5100 萬美元。今年上半年自由現金流則近 4200 萬美元,較去年同期增加 67%。

由於輕資產的經營模式,公司基本是處於淨現金狀態,負債亦主要是員工退休福利相關開支及小量應收帳款。至於經營方面,主要是看公司營業額及盈利持續增長的能力。Mobileye 開發 ADAS 系統的技術,是集中以光學鏡頭辨認行人及汽車,公司在這個技術領域的確較大部分競爭同業優勝。綜合行業內評論,一般認為 Mobileye 的技術大約超前其他對手兩至三年時間。

另一方面,最近 10 家主要車廠宣佈,會將自動緊急煞車系統 (Automatic Emergency Braking) 列入新車配置項目。其中 Audi、Volkswagen (福士汽車)、通用汽車(General Motors, GM-US)及 Tesla Motors 皆是 Mobileye 的客戶,對公司以至 ADAS 行業而言都是好消息。

現時的真正問題是,市場一直以來給予 Mobileye 的估值,究竟包含了怎樣的市場期望在內?一手發掘 Mobileye 的花旗銀行分析師 Itay Michaeli 揚言,公司是自動駕駛趨勢的核心角色,是汽車業界的「iPhone」;以9月17日的收市價計算,公司今年的預測本益比是 109 倍,明年是 6 倍。

這估值意味著什麼?假設產品毛利率及純利率不變(今年上半年毛利率 74%、Non-GAAP 純利率 42.5% ),市場對 Mobileye 的盈利增長預期,是未來起碼兩至三年每年約 70% 的按年增長。

那麼行業的實際情況又是如何?是否能讓 Mobileye 快速崛起?

全球市佔率最大的五家汽車 Tier 1供應商中,德國大廠 Bosch 傾向自行研發 ADAS 系統,Continental 則與半導體公司 Infineon Technologies 及 Nvidia(NVDA) 合作研發技術。以往 Mobileye 有合作關係的 Denso 及 Autoliv,亦有消息指會在今明兩年開始生產 ADAS 系統零件。五大之中,只餘下 Delphi 仍然是 Mobileye 客戶。

Mobileye 今年第二季的營業額是 5280 萬美元,以此推算今年全年營業額約為 2.1 至 2.3 億美元,明年要增長 70%,即時營業額要升至 3.6 億至 3.9 億美元,以公司現時產品售價計,相當於明年要銷售近 900 萬套系統,更簡單一點說,明年公司要額外再找 400 萬套系統訂單,而且前提是售價不能減,毛利率亦不能收窄,否則就無法達到市場預期了。

實際情況是,與 Mobileye 簽訂策略夥伴的 Audi,每年亦只是賣不夠 200 萬輛車,就算將其母公司福斯汽車計算在內,1000 萬輛車亦只能滿足 Mobileye 兩年左右的增長而已,但很明顯福斯及 Audi 沒可能明年就在每一部出廠的車,也裝上 Mobileye 系統,如果 Mobileye 的本益比只是 20 多倍,只依賴Audi / VW集團可能都夠滿足幾年的增長,可是現在是 60 至 70 倍本益比,要滿足貪婪的市場期望,這明顯不夠。

最近一兩季 Mobileye 取得的新客戶,是韓國車廠,甚至中國的 Tier 1供應商,這多少反映公司在主流歐美大廠的市佔率擴張,開始出現困難,因此要改向新興國家的車廠招手。這種策略短期或許可以滿足到銷售量,但產品的售價很可能要被迫下降,毛利率亦會收窄。

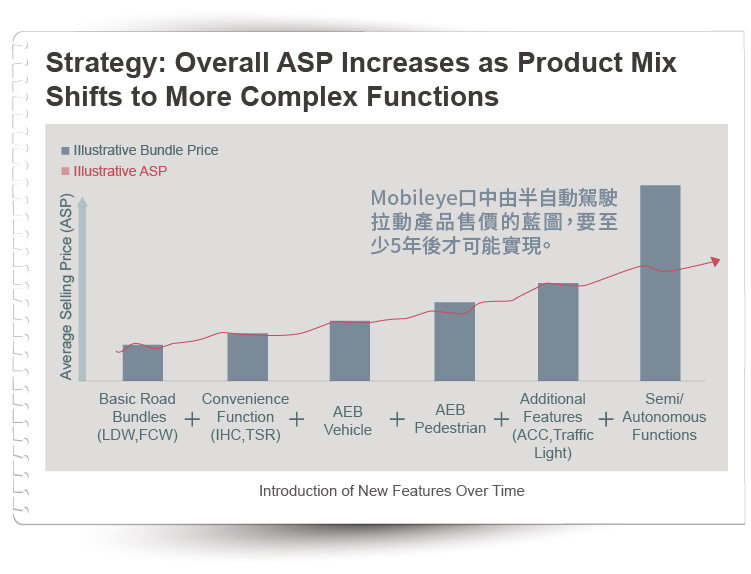

Mobileye 管理層在分析員面前,總是說系統售價會隨著功能上升,到半自動駕駛時代,價格可以更高。現實的情況是怎樣?做自動車最進取的 Tesla Motor,的確打算明年推出自動車,但 Tesla 現時一年最高產量,亦只是 4 至 5 萬輛車左右,其他如 Google、Apple 的自動車計劃,仍是在開發階段,傳統車廠例如 Mercedes-Benz、BMW 等,大部份都將時間表放在 2020 年或以後,對急於追求增長的 Mobileye 而言,是遠水難救近火,而且傳統車廠冷待半自動駕駛,變相給予 Bosch 等一眾 Tier 1供應商,有多五年時間去研發技術;大型供應商以銀彈攻勢投入研發換取時間,5 年後 Mobileye 的技術先行優勢,肯定會被大幅削弱。

市場要給予一間公司 100 倍的本益比,不能只是貪求一兩年盈利急速翻倍,背後的期待是,這間公司要能夠成為行業的新皇者,或者是技術上有壟斷能力,或者是品牌能力稱霸(例如賈伯斯在世時的蘋果(Apple, AAPL-US)公司),無論從汽車供應商架構、自動駕駛技術在市場應用的時間,以至 Mobileye 與各家車廠的關係來看,似乎很難成為「汽車業界的 Windows應用系統」。

傳統汽車品牌及 Tier 1供應商們對自家汽車的掌控相當嚴密,在上世紀個人電腦開放標準,讓微軟(Microsoft, MSFT-US)藉 Windows 一統江湖的傳奇,難以在汽車業發生,對廠家亦缺乏誘因。Tesla Motors 是有可能成為「汽車業的 iPhone」,但 Mobileye 的角色亦只會是芸芸零件供應商之一,在業內的重要性,與 Tesla 是完全兩回事。( Tesla 挑戰汽車業本身是另一場豪賭,希望日後有機會寫一下。)

嘗試以一句來概括估值風險,就是以超過 60 倍本益比投資了 Mobileye 的人,究竟能否有耐心多等 5 年?這是個很大的疑問。

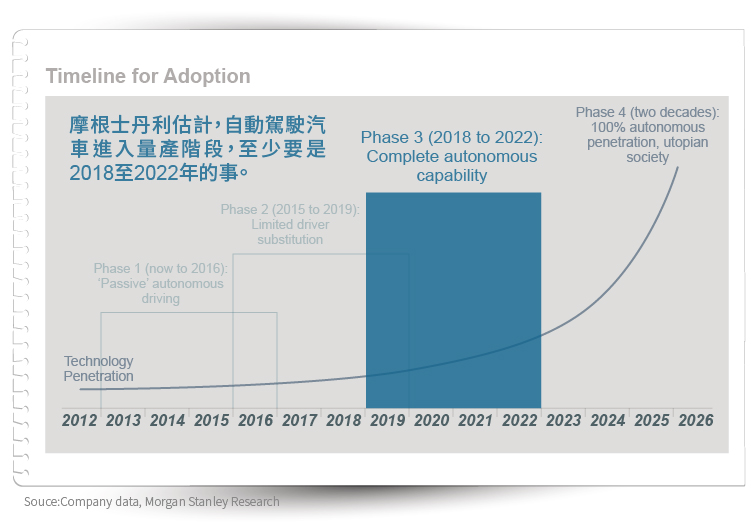

摩根士丹利估計,自動駕駛汽車進入量產階段,至少要是 2018 至 2022 年的事,對以近百倍本益比買入 Mobileye 的投資者來說,很可能沒有再等幾年的耐性。

投資策略方面,未來還需要約一至兩季時間,來觀察公司產品平均價格及毛利率有否因為供貨給韓國及中國車廠而受壓,現時股價亦在 150 天 EMA 以下徘徊,基本面仍需觀望,技術面是不宜買入,因此筆者現時不會建議買入Mobileye。

Mobileye全系列完~

除了這篇你了解更多的Mobileye系列:

1. 自動駕駛明日之星─Mobileye

2. 汽車零件代工的危與機─Mobileye經營模式篇

(免責聲明:本文內容僅供參考,並非投資建議。若構成損失恕不負責。請自行判斷適當的投資操作,或尋求獨立第三方財務顧問的建議。本文作者為香港證監會持牌人士,並未持有上述所提及的證券。)

本文原著、資料搜集、投資分析:美股煉金術

文字加工:美股隊長

《美股煉金術》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!