1

投資

大家覺得製造鹽巴可以賺多少錢呢?這個問題可以從台鹽的財報中窺探一二,而這個結果,可能會出乎大家的意料,底下就透過近年的財務數據解讀台鹽的營運狀況。

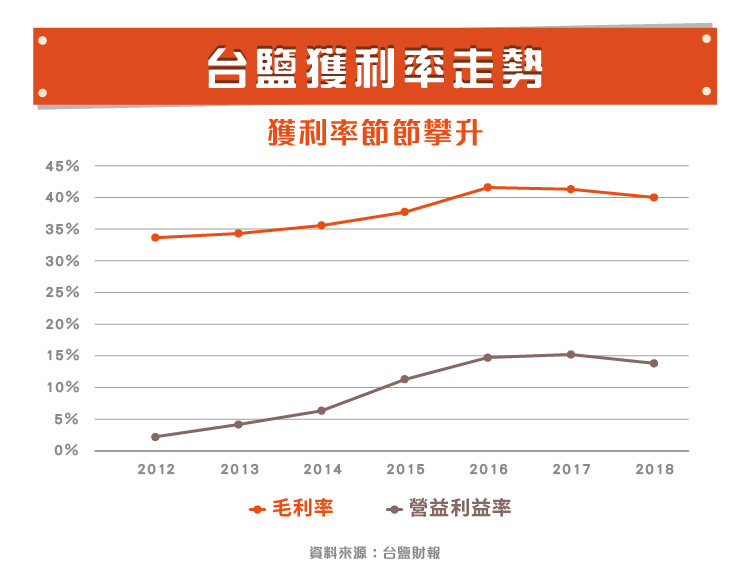

首先觀察台鹽的毛利率與營業利益率,近年幾乎都呈現上升趨勢,2017 年後則維持穩定。

而令人好奇的就是為何台鹽的毛利率可以高達 30、40% 了,比起做果糖的台榮(1220-TW)、環泰(4207-TW)、做麵粉的聯華(1229-TW)來說都要高出許多,其實這就跟歷史因素造成的市佔率有很大的關係。台鹽過往因政府採取鹽專賣制度,而成為台灣唯一一家製鹽商,雖然實施此制度的「鹽政條例」已於 2004 年廢除,但目前台鹽的鹽製品市佔率仍高達 8 成,主要原因來自鹽單位價值低的特性,導致運費成本很高,國外進口產品較難與之競爭。

反觀其他食品上游製造商在國內有其餘競爭對手,在價格上就會面臨較大的壓力,由此可見所謂的規模優勢主要來自於相對概念,雖然整體市場規模並不算太大,但成為寡占的龍頭就能維持產品的議價能力與獲利。

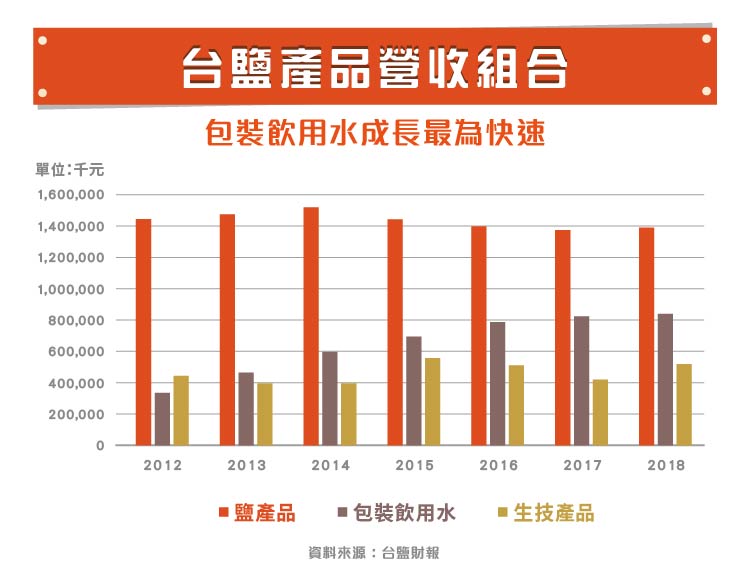

另一個值得關注的點是獲利率呈現走升的趨勢,這與產品組合的改變有很大的關係,觀察營收走勢可以發現,鹽產品呈現持平甚至小幅衰退的現象,但是包裝水的營收卻節節攀升,這六年間成長超過 100%,由此可見水的毛利率應高於鹽。生技產品也維持穩定的表現,2015 年的大幅跳升主要是因為當年度推出的優青素,透過名人代言與廣告的強力放送,創造出不錯的銷量,但後續營收並沒有維持住。

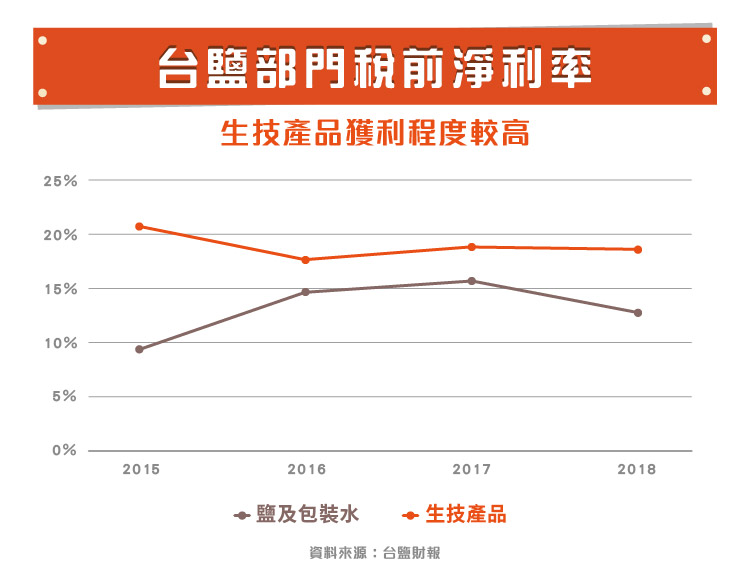

再從部門別的稅前淨利率觀察,生技產品的獲利率較高,2015 年前的成長對毛利率成長也有一定幫助,而鹽及包裝水部門的淨利率提升則再次印證飲用水營收成長帶來的獲利效果。

另外在製鹽本業上也受惠於油價下降,能源相關的生產成本降低,提升一定毛利。這幾年則因為鹽水設備更新影響,毛利率微幅下降,不過台鹽的生產設備本就老舊,適時的汰舊換新是必要的。

從營收組合圖也可看出這幾年台鹽的總營收是一直上升的,由 2012 年的接近 23 億,到 2018 年突破 30 億。而多年來經營品牌通路的效果,讓銷售費用控管得宜,導致費用上升的幅度小於營收增加的幅度,營業費用率穩定緩步下降,使得營業利益率的提升優於毛利率,最終的結果就是每股盈餘大幅上升。

至於業外損益只看這一兩年的數據並不會覺得影響太大,但實際上還是有一些值得關注的點。細看損益表的財報附註可以發現,每年都會有一定比例的其他收入及其他損失,此部分是來自於七股鹽山的觀光收入及相對應的折舊費用、修繕費用等。另外也有幾年處分土地建築物提升業外收益的狀況,由此可知,土地資產是必須注意的,而這點就與台鹽的潛在利益有關。

從股價的表現也可發現,在先前獲利不佳的情況下,股價仍有接近 20 元的水準,代表多數投資人認為他仍有一定的價值,這些價值就來自於早期取得的大量土地。

台鹽早期擁有許多鹽田,在結束晒鹽業務後仍持有在手上,目前主要拿來出租。從資產負債表中可以發現,固定資產中的投資性不動產佔了將近 20%,帳列成本總共 xx 億,但在仔細看附註,可以發現公允價值為 xx 億。台鹽股本才 20 億,也就是說如果這些地全數處分,能獲利 xx 億,貢獻 xx 元 EPS。這還不計工廠的土地價值,帳列成本也只有 16 億,雖然這部分屬於營運所需,不太可能處分,但早期擁有的土地價值仍很可觀。

以負債比來說台鹽也維持一個很健康的水準,近幾年為了拓展零售相關業務才有所上升,但也都不超過 20%,況且截至 2018 年底,手上還有 23% 的現金,資產負債表可說是相當健康,每股淨值也高達 30.78 元。

最後仍不得不提台鹽營運會受政府政策影響,從 2016 年後發布的致年度股東報告書中,多次提到新南向政策、綠能政策等國家發展方向,對應實際行動則有產品獲得「穆斯林清真認證」、設立「臺鹽(1737-TW)綠能公司」等。雖說台鹽手上的地剛好可提供種電所需,實際也有貢獻小幅獲利,但未來的發展情況尚不明朗,以資產股看待的投資人,可能還比較希望台鹽處分土地呢。

台鹽雖說是泛官股企業,但在營運上,專注本業開發相關商品,持續優化產品組合;在資產上,握有大量便宜土地潛藏高額利益;在安全性上,政府仍為最大股東,負債比低,每年有穩定的現金流量及股利。綜合起來,是一間能夠穩定獲利又具資產想像題材的公司。

資料來源:台鹽財報、台鹽年報、MoneyDJ理財網

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!