1

投資

定錨投資隨筆

定錨投資隨筆

在發表「興航解散清算事件評析」一文後,站長在 Facebook 社團,目睹許多台灣投資界的奇怪現象。

價值投資之父葛拉漢,曾為「投資」一詞,下了精準又明確的定義 ──所謂「投資」,是經過透徹的分析後,在確保本金安全之下,獲取適當的報酬。

站長遵循這個原則,在「興航解散清算事件評析」一文之中,提及兩家可能會因而受惠的公司,希望能在風險可控的前提下,幫助讀者獲取合理的報酬。

但站長從未針對興航做過分析,也不覺得對於投資人來說,這會是一個好的選擇。

然而,站長在 Facebook 社團,看到許多散戶投資人,根據許多精密的計算及分析,說服自己清算後回饋股東的資產高於目前股價,然後直接跳海買進興航股票,這真的是很不可思議的現象。

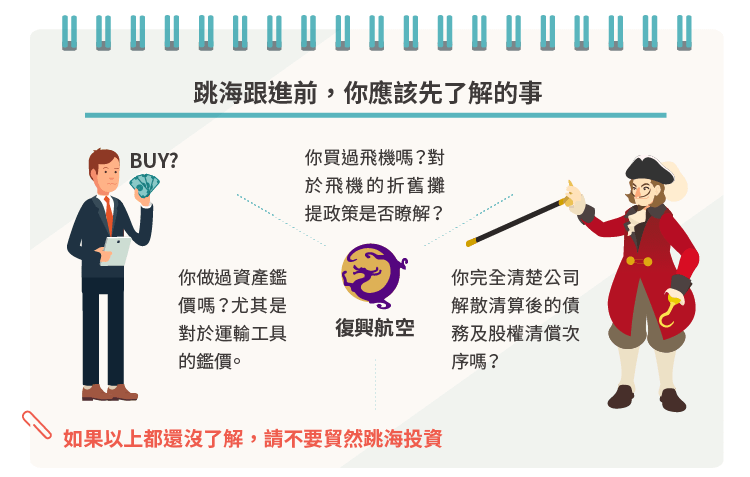

我想問這些散戶投資人三個問題:

如果以上三個問題,你的答案都是「否」,而你卻相信自己的分析,跳下海去賭興航股票,那會不會太一廂情願?更甚者,如果你是看了別人的分析,覺得很有道理,在自己根本搞不清楚狀況之下,跳下海去賭興航股票,你不覺得自己太誇張嗎?

平常吃飯連多花 50 元都要計較的人,買股票動輒上千元的資金,卻眼睛都不眨一下,這合理嗎?

當然,站長從來不發廢文,罵完了以後還是要提一些有建設性的意見。

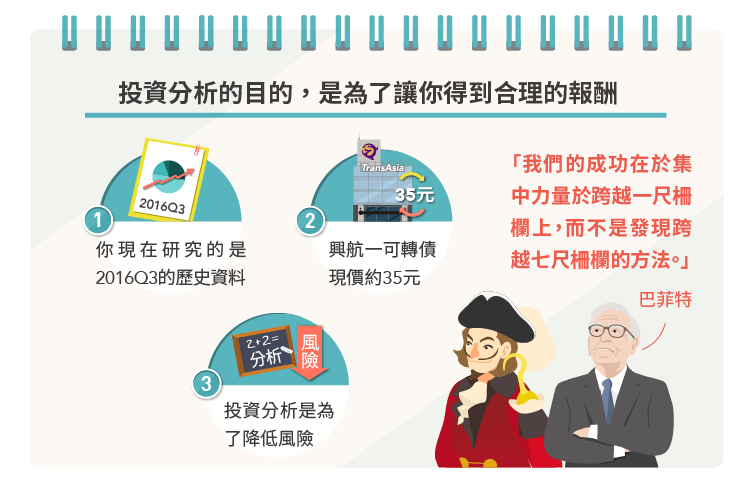

巴菲特說:「我們的成功在於集中力量於跨越一尺柵欄上,而不是發現跨越七尺柵欄的方法。」

1. 你現在研究的是 2016 Q3 的歷史資料

不管你的分析能力多厲害,除非你是興航委託的資產鑑價人員,或是興航內部的財務人員,否則你能依賴的唯一公開資訊,就是2016Q3的財報。

然而,這份資料是截至2016年9月30日,至今已過了三個月餘,期間興航提撥專戶管理勞工退休金、資遣費,以及飛機停放在機棚,近兩個月沒有任何飛行記錄,也沒有妥善保養及維護,這些因素對於資產負債表的影響,你是否已估列進去?

2. 興航一可轉債現價約 35 元

這或許可解釋成,市場認為,在考量期望值之後,興航一可轉債能拿回的金額,大約是票面金額的 35%。

當然,可轉債的清償順序是在普通股之前,如果普通股投資人在清算後能拿到錢,姑且不論這筆錢是否高於目前股價,可轉債投資人都能拿回票面金額,也就是報酬率 186%。

如果普通股投資人要獲取相同的報酬率,以目前興航股價約 0.6 元計算,清算價值必須在 1.7 元以上;若清算價值在 0.6~1.7 元之間,普通股投資人可獲利,然報酬率不如可轉債;若清算價值在 0~0.6 元之間,可轉債投資人享有 186% 報酬率,但普通股投資人會虧損。

3. 投資分析是為了降低風險

巴菲特曾說:「我和查理還沒學會如何解決公司的難題,但是我們學會了如何避開難題。我們的成功在於我們集中力量於我們能跨越的一尺柵欄上,而不是發現了跨越七尺柵欄的方法。」

投資分析是為了幫助你找到足夠多的一尺柵欄,讓你在相對輕鬆的狀況下,獲取合理的報酬,而不是鑽研那些晦澀難解的個案。

就算你因為運氣好,在經過精密的計算及分析後,嘗到一次、兩次的甜頭,覺得自己天資聰穎、不可一世之時,不久的將來,市場先生必然會讓你重重地摔一跤。

最後站長祝福各位讀者,在你們的投資行為偏離核心原則時,都能狠狠地被市場先生教訓一頓,及時糾正錯誤,提醒自己小心駛得萬年船。

《定錨投資隨筆》授權轉載

【延伸閱讀】

定錨投資隨筆

超好賺!

每天都有任務能拿獎勵,快點擊查看!