1

產業

Sea 的前身是 Garena,根據多個資料來源顯示的訊息,Garena 其實有兩段同名但獨立的歷史。第一段是 2007 年 3 月,以 GG-Client 為軟體基礎的 GG-Game,後改名為 Garena ,2009 年公司清算。同年 5 月,Forrest aodong Li 註冊新公司,名字沿用了 Garena ,但具體的營運內容和營運方向與上個公司不同。

前一段的主角是陳歐和 Forrest aodong Li,後一段的主人公只剩 Forrest aodong Li。因此,可以說陳歐與 Garena 的關係在第一段歷史中變賣股份套現 70 萬美元後就已結束,跟後來發生的一系列重大事件沒有關聯。

撥開 Garena 身份的迷霧後,我們來看看它的成長歷程。

(1) 遊戲 — Garena

在線遊戲平台 Garena 已經陪伴公司走過八年多的時光,一直充當著金牛產品的角色。目前 Garena 代理的遊戲包括《英雄聯盟》、《FIFA Online 3》、《AVA 戰地之王》以及海外版王者榮耀《傳說對決》等遊戲。獲得這些熱門遊戲的東南亞獨家代理權,一方面跟公司深耕東南亞遊戲市場多年的努力和經驗有關,另一方面也是憑藉著和騰訊的良好關係。

缺乏遊戲研發能力,是 Garena 的硬傷。過於依賴跟單一公司的合作 (騰訊 (0700-HK)) 可以獲得短期內的穩定,但中長期的發展還是受到很嚴重的制約。Steam這一全球遊戲分發平台對 Garena 的衝擊最大。

根據最新的統計數據,Garena 在泛東南亞地區 (包括台灣) 的網路遊戲市場中的份額名列第一。Garena 遊戲平台劃分為手遊端和網頁端兩大平台,除遊戲本身外,還附加有一系列遊戲衍生元素,包括遊戲直播,玩家論壇和實時聊天工具等。

根據招股說明書,Garena 幾大關鍵數據得以呈現:

-04.png)

數據還算耀眼,也許日後騰訊將其收購作為中國遊戲出海的分發渠道也是一個不錯的選擇。對於 Sea 來說,若電商發展順利,未來的藍圖裡遊戲業務將不會是重點。在獨家代理權的庇佑下,把現時看得見的利潤成功賺到手,就算完成任務。

(2) 電商 — 蝦皮

擁有 6 億多人口的東南亞發展中國家居多,雖然民族與宗教問題複雜,但政治局勢相對比較穩定。資料顯示,2016 年東南亞的電商市場交易額約為 160 億美元,印尼算是其中最大的一個市場。

蝦皮的七個經營市場裡有 80.6% 的人口生活在少於 50 萬居民的城市和鄉鎮,意味著人口較分散。此外,僅有 53.9% 的網路普及率和 40.5% 的智慧型手機普及率短期內製約了電商的發展。整體而言用戶的網購習慣和網購文化還在較為早期的培養階段。然而,作為一個電商領域的新興市場,東南亞並不缺少想要搶佔先機的競爭者。

有不少媒體報導將 Sea 跟 Lazada 作對比,其實不妥。電商 VS. 電商才是同一維度的公平比較。以下是二者的對比:

值得一提的是,蝦皮有超過 93% 的訂單來自於手機客戶端,可謂將行動購物做到了極致。

蝦皮和 Lazada 在多個評估項目中分列前兩位,彼此互為最強勁的競爭對手。對於 Lazada 來說,被阿里巴巴收購後無論是流量還是商品量都獲得了極為顯著的提升。高達 83% 的持股率,有理由相信阿里巴巴對 Lazada 呵護有加。

事實上,2016 年阿里巴巴國際零售業務在阿里巴巴總營收的占比翻倍的背後,正是來源於並表 Lazada 的貢獻。騰訊背景的蝦皮,發展神速,接近趕上比其成立早三年的 Lazada 。兩間公司目前面臨的最大問題是虧損持續擴大。

騰訊和阿里巴巴有足夠的彈藥給旗下的東南亞電商搶佔市場,這是其他同類型電商公司沒有的優勢。值得留意的是,2017 年 8 月,阿里巴巴以 11 億美元領投印尼電商 Tokopedia,像是打算夾擊蝦皮。

東南亞每個國家的特點不同,在實際營運中需要有針對性。對於新創電商公司來說,分個擊破是最好的選擇,同時也是最耗時耗力的無奈之舉。

國際電商巨頭亞馬遜(Amazon, AMZN-US) (Amazon) 一直觀望卻遲遲未打進東南亞市場,就有這方面的考量 — 單個市場不大 (這裡指購買力) ,整合難度大。這裡的整合主要體現在兩方面,一是倉儲物流的跨國協調,二是資金結算 (多種小眾貨幣) 。

(3) 支付 — AirPay

AirPay 最早是為 Garena 旗下的遊戲業務服務而誕生的。在蝦皮上線後,AirPay 身上背負的責任驟然加大。支付工具的技術已然成熟,支付場景和用戶忠誠度才是重點。公司對 AirPay 的定位還是以支撐旗下業務為主,以前是 Garena,現在是蝦皮。當然,也推出了諸多便民功能,一定程度上拓寬了應用場景,用戶黏性有所提高。

在東南亞推廣電子支付還存在著用戶基礎和銀行對接方面的問題,在 Sea 的三大業務體系中,支付的發展優先級排最末。現時給人的印象還是在“講故事”,但卻是一個有實質內容的“故事”,值得持續觀察。

公司高層的平均年齡為 41 歲。以上的 14 人,有幾大特徵:

(1)華人為主:這個發源於新加坡的新創公司,具有濃厚的華人基因。

(2)名校留學經驗:翻開高層們的留學經歷,頻現史丹佛大學和哈佛大學等名校。寬闊的全球化視野和優質的教育經歷,加上校友資源的集聚效應,對新創公司來說無疑幫助巨大。

(3)知名機構任職經驗:

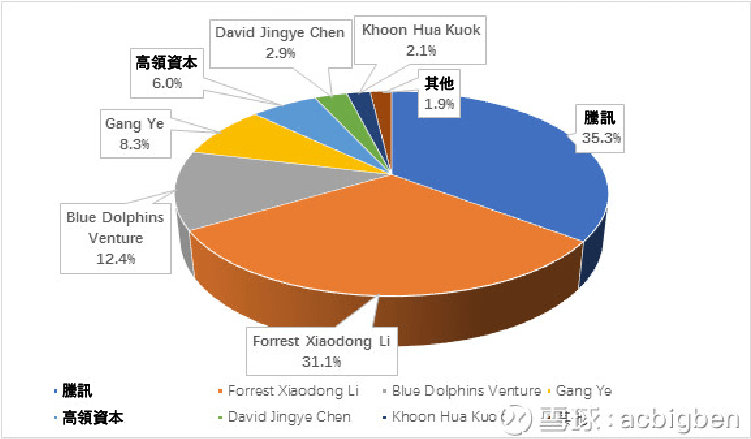

(1) 股權

(註:Blue Dolphins Venture Inc 為創始人 Forrest aodong Li 旗下公司,不清楚具體的持股比例。)

(註:Blue Dolphins Venture Inc 為創始人 Forrest aodong Li 旗下公司,不清楚具體的持股比例。)

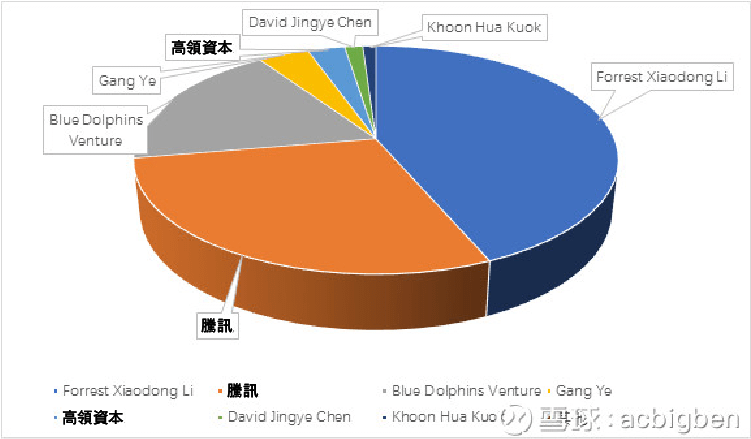

(2) 投票權

(註:A 類股一股一票,B 類股一股三票。)

(註:A 類股一股一票,B 類股一股三票。)

營收與虧損同步持續擴大。隨著電商業務的拓展,資金投入驟增。錢能燒多久與燒多久才能盈利是兩個獨立的問題。單看帳面,燒個一年半載問題不大,後續大機率要再度融資,這也是選擇重點發展電商必經的陣痛。

跟 Lazada 和京東在初期就開始自建物流不同的是,蝦皮走的是輕資產之路。在類贏家通吃的電商市場,搶佔市場和活著從來都是相輔相成的。

Sea 第三季度的營收環比增加 21%,同比增加 73%。

三大業務表現情況:

(1) 收入與去年同期相比成長 62%。

(2) 付費用戶與去年同期相比成長 38%。

(1) GMV 環比成長 30%,同比成長 219%。

(2) 總訂單環比成長 45%,同比成長 204%。

(3) 營收環比成長 111%。

(4) 月活同比成長 247%。

(1) GTV 環比成長 29%,同比成長 172%。

綜合來看,各項業務的勢頭向好,砸下的巨資初見成效。但是在股價的走勢中並未同步反映出足夠的樂觀。市場的主要擔憂依然在東南亞電商市場日趨激烈的競爭上。除了緬甸這一人口過 5000 萬的大市場未開發外,東南亞各大電商們基本完成了“攻城”的步驟,接下來的“掠地”意味著實打實的正面交鋒。

現階段對 Sea 的投資實質就是一次不確定性較高的下注。6 億人口的東南亞,比 14 億人口的中國更為複雜。站在全球資產配置的角度,Sea 是一個很好的補充。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

兩大營收成長動能_-.png)

_-.png)