1

產業

一夜之間,螞蟻從天堂墜落。在主要負責人被監管約談之後,上海證交所、香港交易所相繼宣布暫緩螞蟻集團 IPO。這場全球最大的 IPO 盛宴被按下了暫停鍵。

做出暫緩決定的上交所表示: “近日,發生你公司實際控制人及董事長、總經理被有關部門聯合進行監管約談,你公司也報告所處的金融科技監管環境發生變化等重大事項。該重大事項可能導致你公司不符合發行上市條件或者資訊揭露要求。”

上交所提到的 “金融科技監管環境發生變化” ,主要就是指最近正在徵求意見的《網路小額貸款業務管理暫行辦法(徵求意見稿)》,該暫行辦法對螞蟻集團影響最大的一條就是:在單筆聯合貸款中,經營網路小額貸款業務的小額貸款公司的出資比例不得低於 30% 。

該暫行辦法對螞蟻集團影響最大的一條就是:在單筆聯合貸款中,經營網路小額貸款業務的小額貸款公司的出資比例不得低於 30%

而現在螞蟻集團在聯合貸款中的出資比例大概在 1% 至 2% ,因此用 360 億元的表內貸款,驅動了 1.8 兆的聯合貸款規模,如果要實現 30% 的出資規模,要麼迅速補齊資本,將現在的資本金從 350 億元增加到上千億的規模,要麼壓縮聯合貸款規模,這會影響利潤與成長性。

據騰訊一線報導,螞蟻集團執行董事長井賢棟當晚召集集團內部中高層召開緊急會議。一名接近螞蟻集團的人士透露,井賢棟在會上表現相對樂觀。他向參會人員解釋稱,監管主要是徵求意見,螞蟻需要盡快滿足徵求意見中涉及的具體要求。他同時表示,過去的這幾天是螞蟻集團和阿里歷史上最黑暗、最艱難的兩天。

被 “暫緩” 上市之後,業界保守估計螞蟻重新上市的時間要被延遲半年左右。

這些年來一直意氣風發的螞蟻集團,遇到了一道難關。為什麼會有這樣的難關,對螞蟻到底公不公平?螞蟻要越過難關,有多難?

螞蟻集團這幾年掙到了大錢,是因為聯合貸。這次遇險,也是因為聯合貸。

借貸業務是金融產業裡最賺錢的業務,毛利率不高,但規模大。規模起量以後,控制好風險,就能賺錢。螞蟻集團的 花唄 和 借唄 產品,背後實質是藉貸業務。做借貸業務,需要牌照,需要用於放貸的資金,需要有風控能力。螞蟻集團有數據和技術,因此有不俗的風控能力。

在牌照方面,借貸牌照主要有銀行、消費金融公司、信託、小額貸款公司等。最好申請的是小貸牌照,地方上就可以批,螞蟻有兩張小貸牌照,花唄、借唄的借貸業務也是靠小貸牌照來展開。其他借貸牌照申請難度很大。螞蟻集團有民營銀行的牌照,即網商銀行,主要是針對阿里平台的商家、支付寶碼商來做小微貸款。此外,螞蟻集團在聯合千方科技、寧德時代等公司申請消費金融牌照。

有牌照還要有放貸資金。小貸牌照槓桿率低,一般只有 2.5 倍到 3 倍,能夠支撐的信貸規模就很受資本金的製約,規模很難放大。銀行和消費金融牌照難申請,但價值要高很多,因為可以做到數倍的槓桿率。

螞蟻集團解決資金問題,之前用的是發行ABS的方式。但因為監管層擔心ABS底層資產質量的問題,螞蟻在交易所發行ABS一度受阻。

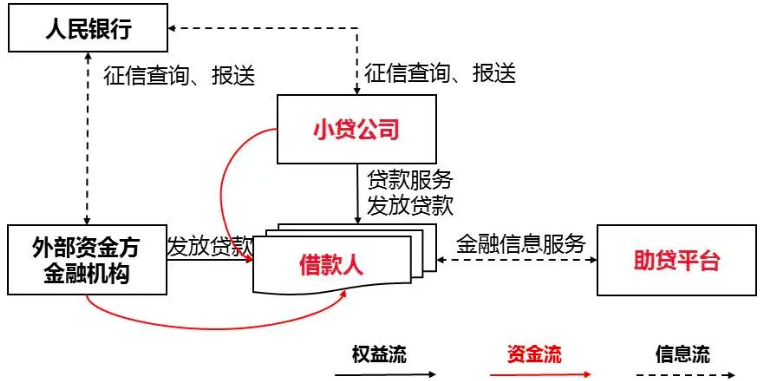

之後興起的聯合貸款模式,為花唄、借唄擴充了資金來源渠道。在這種模式下,螞蟻透過花唄、借唄產品獲客,借助背後的數據和AI技術進行即時的風控,在背後的資金來源方面,螞蟻除了出一少部分資金,也向銀行等金融機構開放,銀行為花唄借唄提供大部分資金。

▲ 聯合貸款模式

這就形成了金融科技時代的消費金融業務新分工,螞蟻有流量,有技術,承擔獲客與風控的職能,銀行提供主要的資金。這背後的原因在於,大部分中小銀行是區域性銀行,比如各地的城商行,有一定的存款規模,需要透過放貸來獲益,但沒有好的客群,線上上獲客與風控的能力不足,大型銀行即使有客群與風控能力,但因為資金量龐大,也有資金配置的需求。資金方與螞蟻集團等金融科技公司一拍即合,各取所需。在聯合貸款領域,螞蟻集團、微眾銀行、陸金所是主要玩家,此外還有京東(JD-US)金融、度小滿金融等。

這些年來,透過這種聯合貸款的模式,螞蟻集團掙了很多錢。公開說明書顯示, 2020 年上半年,以聯合貸款為支撐的微貸科技平台為螞蟻集團創造 285.86 億元營收,在總營收中佔比約 40% 。利潤方面佔比應該會更高,因為支付業務毛利率低,不可能貢獻大量利潤,而理財、保險科技平台投入較大,且營收規模較微貸平台少不少。

但從監管的角度來看,這種聯合貸款的模式存在風險。隱憂主要在幾個方面:

這就回到前文中所說的網路小貸公司監管辦法,在單筆聯合貸款中,經營網路小額貸款業務的小額貸款公司的出資比例不得低於 30% 。監管這樣規定,實際上是把網路小貸牌照透過聯合貸款模式大大抬升的槓桿率,重新壓回到 3 倍左右的水平,這樣,透過資本金的限制,既控制銀團貸款的風險,也使既定規則不至於被架空。

監管部門並非要關閉聯合貸款模式,先前的 7 月 17 日,銀保監會發布了《商業銀行網路貸款管理暫行辦法》,其中在銀行開展網路貸款的合作機構中,監管部門不僅提到了銀產業金融機構、保險公司等金融機構和小額貸款公司、融資擔保公司,還提及了電子商務公司、非銀行支付機構、資訊科技公司等非金融機構,這意味著電商、第三方支付、技術公司與銀行合作進行網路聯合貸款已經被政策認可,包括螞蟻集團、微眾銀行等機構在內,繼續做聯合貸款沒有問題。

這次銀保監會發布的《網路小額貸款業務管理暫行辦法(徵求意見稿)》,是在肯定聯合貸的基礎上,把聯合貸的參與方網路小貸公司的業務限定下來。聯合貸還可以繼續做,但要按照金融監管的要求,在規定的槓桿率內做,讓金融科技公司的監管越來越接近銀行監管。

這對螞蟻集團在內的聯合貸款玩家是一個不小的考驗。以前是 2% 的出資率,現在要提升到 30% 。以 1.8 兆的聯合貸款規模計,需要至少 5400 億元表內貸款,也就是透過螞蟻小貸公司直接發放的貸款要到 5400 億元。按照小貸公司 3 倍的槓桿率來計算,螞蟻的資本金至少要到 1400 億元左右。

即使達到這個規模,也只是能維持現有的放貸規模,不能再成長了,如果要保持微貸科技平台的成長性,需要持續補充資本金。受到的約束非常大,螞蟻的獲利能力將受到很大考驗,如果獲利成長不夠好,先前的估值該如何支撐?

由此也不難理解馬雲為何在某重要場合對巴塞爾協議開砲了。

站在創新的立場,擁抱新技術、新模式,似乎永遠是對的,這是 “政治正確” 。再加上馬雲的個人魅力,為螞蟻圈了很多粉。而且人們對銀行的服務早已不滿,當螞蟻集團遇到監管壓力時,很多人會選擇支持螞蟻,質疑監管的合理性。

螞蟻搞創新沒有錯,但監管及時跟進,將創新置於監管之下,也是監管層做了該做的事。

在金融這個特殊領域,以創新之名來忽視風險控制,是對大眾的不負責,不能為了創新、發展就忽視風險。金融的背後,實際就是億萬民眾的錢袋子,金融機構把這些錢透過牌照匯集到一處,投向有資金需求的地方,從中收取利息或者股權增值收益,再把一部分收益分配各資金所有者。這也是為什麼監管者把防控風險放在金融管理的第一位,因為不讓民眾辛苦累積的財富毀於一旦,或者承受本金損失,這會引發社會風險。金融安全比創新和效率來得更加重要。

在 2008 年金融危機時,美國數家大銀行危在旦夕,金融體系面臨崩潰,一直標榜自由競爭、強調 “大市場、小政府” 的 “燈塔國” ,依然拿出真金白銀幫助美林、摩根士丹利、花旗、AIG、高盛等金融巨頭渡過難關,背後的原因也是在於,這些金融巨頭的背後是兩億多美國人的存款與投資資金,如果這些機構倒閉了,社會穩定將面臨極大衝擊。

大型金融機構大而不能倒,是現代社會很難解決的問題。既然解決不了,那就讓金融機構別倒。透過審慎的監管,提前處置風險,讓金融機構別在風險的邊緣試探,別處在要倒的臨界點上。對螞蟻集團來說也是如此,雖然現在看沒有大風險,但監管的責任就是將其放在監管框架之下,如果有風險及時發現。

金融科技公司不能因為科技屬性就不接受監管。在藉貸業務領域,技術的作用是提升了效率,降低了邊際成本,之前信貸員一天處理十個借款申請,現在用系統來處理,一天可能處理上百萬上千萬的申請,但業務核心仍然是藉貸,是把資金從所有方借到需求方,這裡面同樣需要槓桿率等方面的控制。

順便再說一句,創新永遠有價值,但價值更多體現在實業領域的技術創新,比如被卡脖子的晶片、光刻機、操作系統、航空發動機、工業軟體等需要大量的創新。而金融創新往往是雙刃劍。

螞蟻下一步要繼續上市的話,需要滿足監管要求,這就涉及將聯合貸的出資比例上調,補充資本金可能是避不開的選擇了。增加上千億的資本,對任何人來說都是天文數字。但許家印能融到那麼多錢,相信馬雲同樣可以。

相對來說,補充資本金是容易的,更難的是在槓桿率約束之下,怎麼維持螞蟻集團的財務成長能力,畢竟借貸業務提供了最主要的獲利來源。下一步怎麼成長是個難題。是否能夠透過新的模式來化解這種困局,以及理財、保險科技平台能否接棒微貸科技平台來主導螞蟻的成長,將考驗螞蟻的處理能力。

此外螞蟻還需要重新恢復與監管體系的關係。先前馬雲不惜得罪外資股東,拆毀支付寶的VIE構架,來確保支付寶拿到牌照,得到監管的信任。支付寶與微信支付一道促成瞭如今的行動支付盛世,也讓監管層刮目相看。螞蟻用了最近幾年的時間,干成了傳統金融幾十年沒干成的事,還將其他金融科技公司甩開了很遠的距離,業界充滿了讚譽,很多員工也迅速累積了巨額的財富,心高氣傲也是可以理解的。如今經過一番風波後,螞蟻應該思考如何融入監管,在監管體系內生長,因為監管不是空空地佩劍。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!