1

產業

裕國(8905-TW)冷凍負責肉品加工、食品進出口買賣以及冷凍冷藏的倉儲服務,屬於民生必需品,而且隨著外食人口增加,冷凍食品的需求也逐漸提高,這樣的趨勢如何反應在財報中呢?一起來看看吧。

裕國冷凍的營收趨勢有三個明顯要點,第一是營收波動很大,而從比重來看主要受營建收入的變化影響;第二點則是商品銷售從 2013 年逐年下降,但從 2016 年開始每年都有高成長;第三點是公司的冷凍冷藏業務,從圖中可看出在六年間近年營收沒有明顯變化。

先談營建收入的變化,在 2014 年時營收大增的原因,包含裕國價值 12 億元的裕國「豐順」大樓的 172 戶全部銷售完畢並於第一季時入帳,另外公司在 2013 年售出的「天沐」、「豐順大街」以及「天虹」建案原訂於 2013 年第四季入帳,但因為執照取得與交屋延後,延到 2014 年入帳。

而在 2016 年時,公司陸續售出 2015 年施工的建案,帶動營建收入再次成長,然而公司在此時開始對房市保守看待,因此規劃 2017 年先以銷售舊建案的空房為主,直到 2018 年時公司推出豐盛大樓建案,等此建案開始銷售後,預期營建收入的比重將提高。

商品銷售的營收從在過去幾年呈現 U 型,主要跟肉品的需求與價格變化相關,在 2014 年時肉品需求受到國內食安風暴影響,2015 年時則因為中國禁止美牛進口導致美牛價格下跌,然而 2016 年後美牛價格開始回升且公司加大美牛進口量,帶動營收成長,並且因為裕國的商品客戶多為零售商或企業,從2019年第一、第二季的財報看出,裕國的營收並沒有因為外送產業的興起而衰退。

除了進出口貿易的部分外,公司在南投的肉品加工廠產能逐漸飽和,因此裕國考慮另興建一處肉品加工廠,另外也改變通路策略,過去肉品直接銷售給盤商,未來將拓展量販店、餐廳與飯店等通路,可望帶動營收成長。

冷凍冷藏收入在近兩年非常穩定,但在 2018 年新建的高雄仁武廠完工後可望帶動營收成長,另一方面,公司也計劃在新竹與嘉義覓地擴廠,未來營收成長率可能提高。

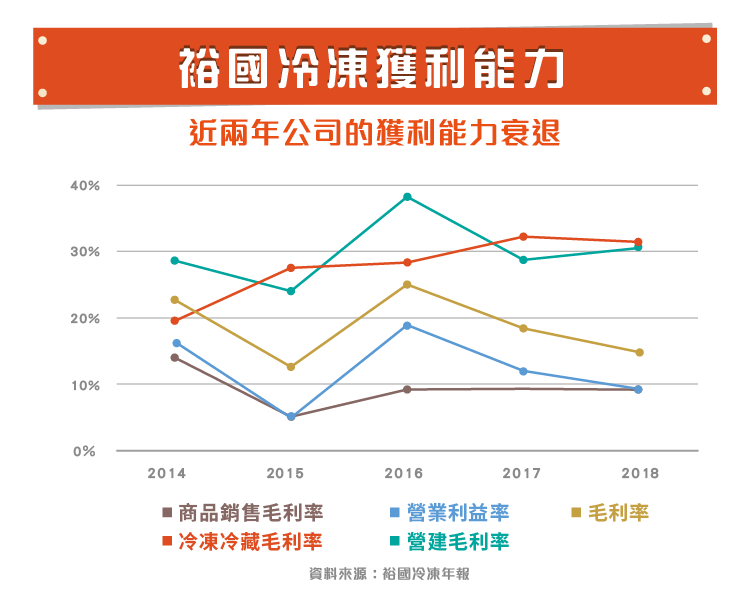

裕國冷凍的歷史獲利能力波動大,但長期來看處於下跌趨勢,另外,公司的獲利率變化主要是受毛利率影響,營業費用方面在 2014 至 2018 年間都約為 6%,變動較少。因此要分析公司的獲利能力變化,主要從毛利率下手,這又可以分兩點:2015 年的大幅衰退,以及 2016 到 2018 年逐漸下滑的原因。

2015 年毛利率大幅降低的原因有兩點,第一是公司在 2014 年有建案完工並交屋後,2015 年僅有餘屋銷售,毛利率較低;第二點則是公司在 2014 年時購入高成本的肉品,但當時需求量較低導致庫存過多,2015 年持續消化高成本庫存,導致毛利率衰退。

2016 年到 2018 年間,雖然肉品方面高成本庫存逐漸消耗完畢,但營建業務方面沒有新建案,持續銷售餘屋導致毛利率低,在 2018 年中時公司宣布推出新建案,或許能在未來帶動毛利率提高。

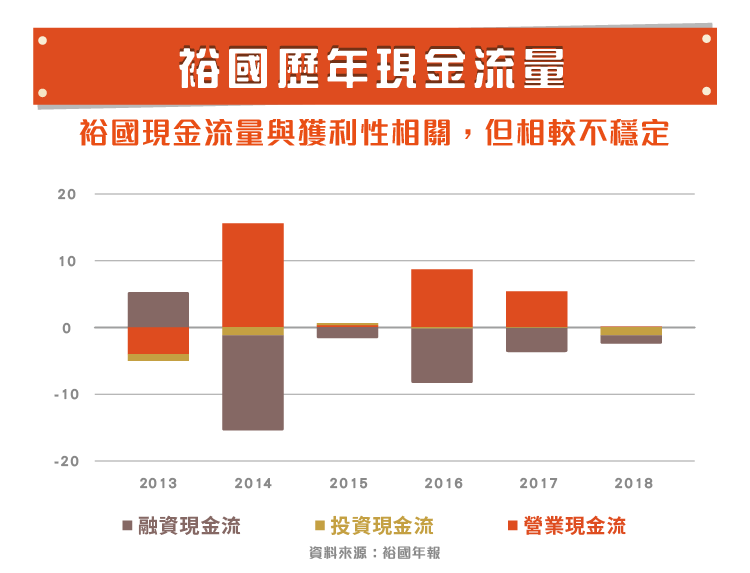

現金流量可以輔助我們判斷公司的經營狀況還有獲利的“真假“,一家好的公司若獲利提升時應該要帶動本身現金流的增加。裕國的現金流量不穩定,過去六年有兩年的自由現金流為負,原因在於營業現金與營收的成長仰賴與獲利性的提升,而獲利性的上升與下降則取決於營建收入,若今年預計有個新的住宅會完工即會帶動當年的獲利和營業現金流,但因為近年來營建市場的景氣較差,導致裕國的新建築也是有一年沒一年,使現金流量較不穩定,而 2015 和 2018 年的數字異常也是因為獲利性的降低,由此可看出裕國的現金與獲利性十分相關。

了解過裕國冷凍的營收與毛利率後,可以發現公司目前成長的關鍵在於新建案的推出,難怪公司曾考慮轉列為營建類股,而投資人也要注意,別因為冷凍食品市場樂觀就直接投資。

資料來源:裕國冷凍年報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)