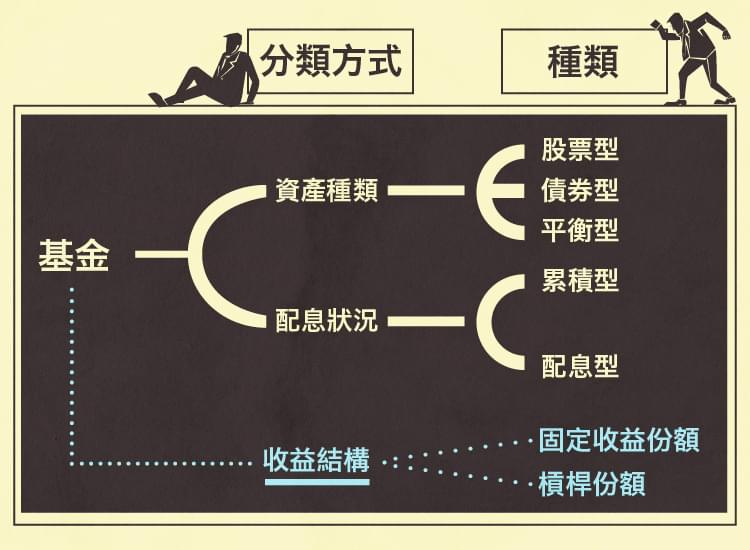

在台灣,投資人對於基金分類的普遍認知大概可以分為兩種,一種是依照資產類別進行分類,例如股票型、債券型、平衡型等等,另外一種是按照配息狀況分成累積型、配息型。但事實上基金的分類方式不僅是這兩種,近幾年透過金融創新,某些基金公司將基金收益結構進行拆解重整,推出了分級基金,在中國,今年六月股市高點時,這些分級基金的規模從去年底的440億人民幣成長至3850億人民幣,短短時間內規模成長七倍多,從規模的增加速度來看,這類型商品的吸引力便可見一斑。

什麼是分級基金?

分級基金又名結構型基金(Structured Fund),顧名思義就是將基金投資人的收益結構拆解分為兩級,一級收取固定報酬,另一級則收取剩餘報酬。舉例來說,假設市場上存在甲、乙兩位投資人,如果他們投資一般基金的話,所收取的報酬將會相同,當基金上漲10%時,雙方可各分得當中的5%;反之下跌10%時也由兩人共同分擔基金的損失。但透過金融創新將此收益結構拆解後,基金收益被分成兩部分,一部分的投資人每年可收取3%的固定報酬(此為舉例),無論最後基金上漲或下跌,這些人最後還是可獲得3%的固定報酬,因此這個級別被稱為固定收益端;而另外一部分的人在獲得基金漲跌大部分報酬的同時,也承擔了大部分風險,因此這級別也被稱為風險移轉端。

舉例來說,若甲為固定收益端,乙為風險移轉端,當基金上漲10%時,在支付完約定給甲的3%後,剩餘7%的報酬將由乙所獲得;相反的,若今天基金下跌10%,則乙一樣得支付甲3%的固定收益,所以乙的報酬將擴大至-13%。

這樣的收益方式或許讀者會覺得新奇,但說穿了這也是屬於一種「融資」的概念,假設甲、乙各出資100元成立基金,當基金上漲時,乙所獲得的報酬是以200元進行計算後再扣除約定給甲的約定報酬(3%),白話來說就等同於乙向甲融資借入100元,到期後給予甲約定報酬(100元的3%),至於投資的漲跌就由乙所承擔。因為乙的投資行為等同於融資,因此在報酬上也具有槓桿效果。

分級基金的風險

分級基金的起源來自於封閉式基金,該基金只要找到兩位買家便可以將收益分級,成立分級基金。不過現在公募的分級基金也越來越盛行,投資人可以在交易所進行分級基金固定收益端(A share)以及風險移轉端(B share)的交易,因為這些受益憑證就像ETF一樣擁有淨值(NAV)與市值(Price)兩種價格,所以分級基金也跟ETF一樣存在折溢價的風險,投資人在進場時機點的拿捏要十分注意。

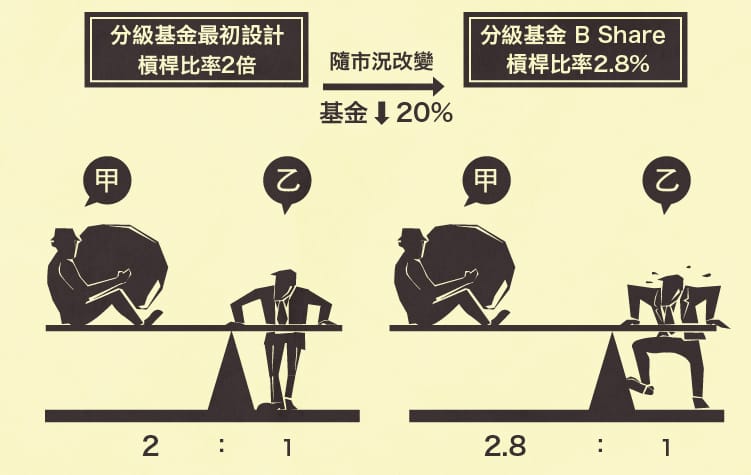

另一個要提醒的風險就是槓桿效果,分級基金最初設計的槓桿比率是2倍,也就是雙方出資份額相同,甲出100元,乙也出100元,但因為乙承受整個基金價值(也就是200元)的漲跌,因此產生2倍槓桿(200/100)的效果。不過這邊要特別說明的是,此槓桿效果是會隨著市況而有所變動,當基金下跌20%時,整體基金價值僅剩160,甲收取固定3%報酬後,A share價值為103,因此B share價值僅剩57(160-103,因為槓桿效果,所以雖然基金跌幅僅20%,但B share跌幅高達43%),此時槓桿效果將進一步擴大至2.8倍(160/57),在股市急速下跌時,很多散戶投資人在搞不清楚狀況下便已血本無歸,所以在投資分級基金時,面對槓桿所帶來的風險不可不謹慎。

金融創新的確替投資人帶來更多的投資選擇,但這類型的產品也因為結構與學理複雜,多數投資人在不明究理只瞭解部分特性的狀況下就進場投資,因此承受了許多不必要的風險,而且在投資產生損失時也容易引發糾紛。雖然目前台灣尚未看到類似的基金商品銷售,但隨著金融改革風氣日盛,相信不久的將來這些商品也會出現在市場上,投資人在進行投資前務必要清楚瞭解商品特性及結構才是正確的投資態度。