1

產業

航空業是個獲利極度不穩定的產業,長榮航(2618-TW)空也不例外, 2001 年至 2018 年間,有 12 個年度賺錢, 6 個年度虧錢,再更加細分,每股盈餘超過 1 元的年度就只剩下 6 年,這也讓他的股價大部分時間都在 15 元上下游走。

每個產業都有其特性,相對應的就會有不同指標來觀察該行業的營運狀況,在往下討論長榮航空的經營狀況前,有必要先了解航空公司財報中的幾個基本數據,接下來就一一介紹。

以上指標都是在衡量客運運輸,相同的概念也可用在貨運運輸上,因此有以下類似指標。

了解相關指標後,我們可以先觀察全球航空業的獲利情形。航空業是一個資本密集的產業,不管是購買或租賃飛機,都需要投入很大的成本,再加上受油價影響劇烈的燃油成本,以及日益攀升的人事成本,種種的原因都讓航空業是個很難賺錢的行業。

歷史上航空公司破產與整併的新聞也屢見不鮮,像美國的美國航空(American-Airlines, AAL-US)(American Airlines, AAL-US)、聯合航空(United Airlines, UAL-US)、達美航空(Delta Air Lines Inc, DAL-US),以及日本的日本航空(Japan Airlines, 9201-JP),都曾經歷破產重組後獲得新生。

上圖呈現出近年來全球航空業的營收與獲利發展,2008 年受全球金融海嘯影響,航空業獲利跌到谷底;2010 年整體產業迎來短暫的復甦,當年長榮航年度 EPS 4.06 元也是歷史新高,但接下來幾年整體獲利又回歸損益兩平邊緣。

2015 年起全球航空業獲利再度提升的原因則是因為油價的大幅下滑,使航空公司的營運成本降低,不過亞太地區的發展仍不被看好,只從虧損些微進步到小幅獲利的程度,主要是因為亞太線的運能供給高於全球,區域之間的航空公司競爭較為激烈。

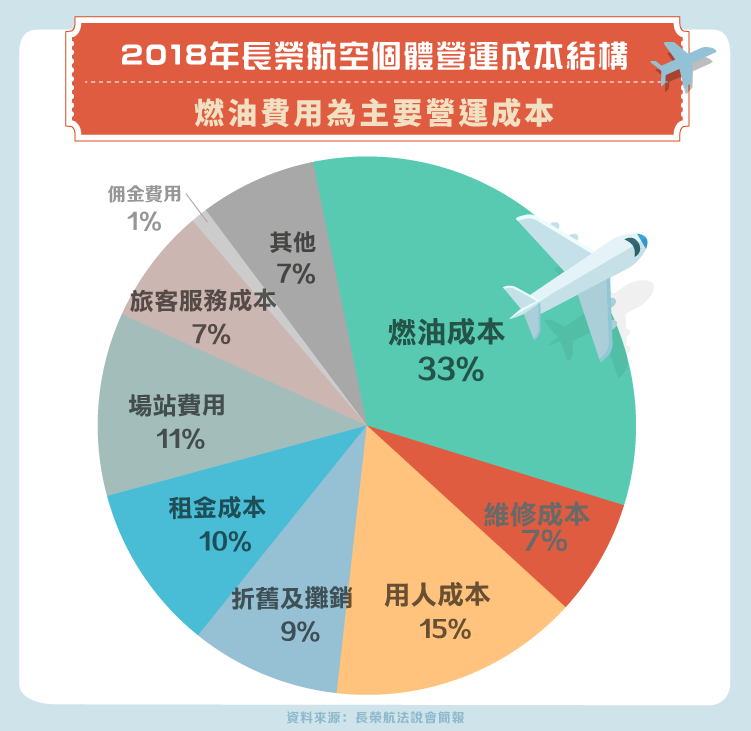

實際觀察長榮航空個體公司的營運成本,可以看到就算在石油價格處於相對低檔的情況下,燃油成本佔比仍高達 33%,可想而知,在油價處於高檔的時候,這個數字會來的更大,甚至可以達到 40%。另外,排名第二的則是人事成本,要完成一架航班的營運,除了飛機本身,還需要機師、空服員、地勤等相關人員的服務,而這些員工的薪資就也是一大成本。

折舊及攤銷與租金成本主要來源則是長榮航空擁有的機隊,隨著近期機隊的持續擴充,這兩項成本從 2015 年合計的 18% 上升至 2018年的 19%,也造成雖然油價維持在差不多的價格,但營業利益率卻不如 2015 年來得高。

同樣的道理也可以解釋為何 2015 年的營業利益率不如 2010 年,即使油價還比 2010 年低,持續擴張的機隊帶來了高額的人事、折舊、租金成本。

展望後續,2018 年面臨到國際油價反彈,雖然下半年又有所回落,但預期整體燃油成本佔比仍會回升到超過 30%,再加上幾乎只增不減的其餘成本,長榮航空後續的營運將面臨較大壓力。

接下來我們可以將長榮航空的業務分成客運與貨運兩塊來分析,其中客運營收大約都佔整體合併公司營收接近 6 成,貨運營收則從往年的 3 成多持續下滑至 1 成多,絕對金額也呈現衰退的情形,多出來的百分比則被子公司的營收成長佔去。

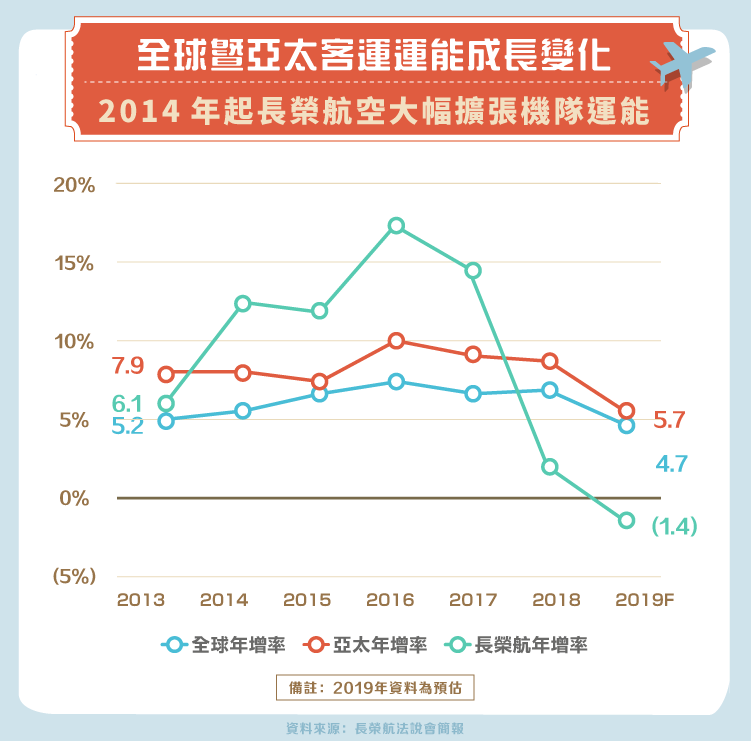

長榮航自 2014 年起大幅擴張整體機隊運能,尤其是在北美長程航線上,這與 2013 年長榮航空正式加入全球最大航空聯盟星空聯盟(Star Alliance)大有關係,而這一切的規劃都是由前長榮航空董事長張國煒主導,相關的購機案也都在其任內拍板定案。

加入星空聯盟得以讓長榮航空成為真正的國際性航空公司,不管是在航班、航點、旅客人數上都大幅成長。以 RPK 來看,從 2012 年的 260 億公里上升至 2017 年的 458 億公里,年化成長率 12%,與同期的年化 ASK 成長率 12.5% 相比毫不遜色,代表載客率維持得很好,加入星盟的效益有實際顯現出來。

回顧 2018 年,今年只有兩架波音 787 – 9 新機交付,整體運能成長趨緩,低於全球與亞太平均,營運目標主要放在航點與航線班次的優化。然而雖近年成長幅度逐漸趨緩,但 2018 年依舊有 4.8% 的成長,同期 ASK 也有 2.2% 成長,並無衰退跡象。

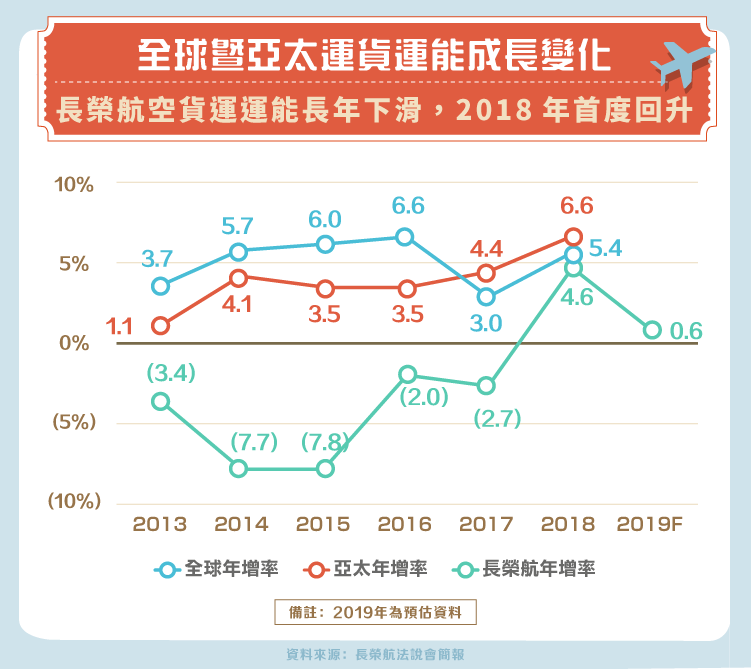

貨運部分則因為發展策略的關係,幾乎是年年縮減規模,主要也是因為國際航空貨運報價長期不振。機隊也有因此順勢調整,因為客運機隊的提升拉高客機腹艙的利用,順勢縮減貨機規模,並加速老舊機型汰舊換新,MD-11 貨機已於 2017 年全數汰換完畢,2018 年在新的 777 貨機陸續加入下,將持續汰換舊型 747-400 貨機,而貨運運能也將是近年來首次回升的一年。 2019 年,已將所有所有貨機替換為 777 。

_5-.png)

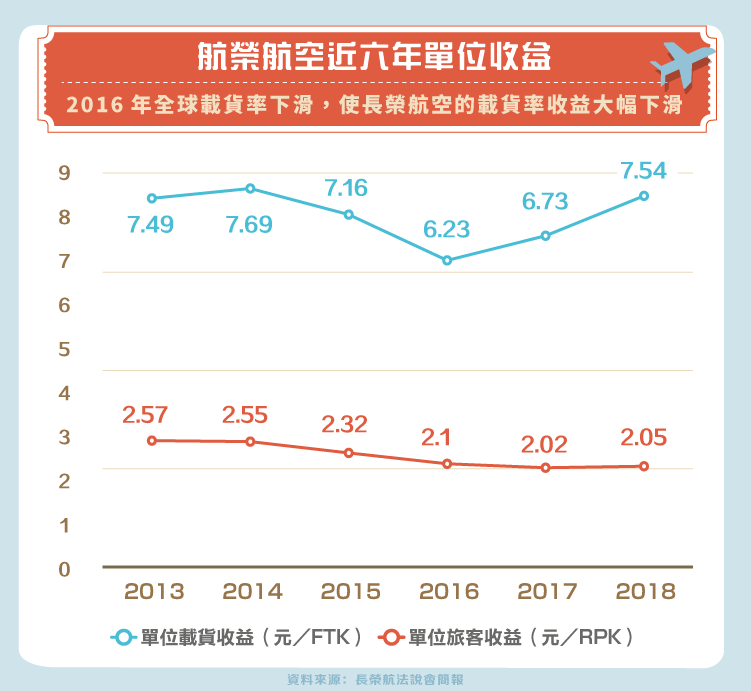

最後可以觀察單位收益,並搭配全球航空公司的載客率與載貨率一起比較。以貨運來說,2016 年整體的載貨率大幅下滑,連帶影響長榮航的單位載貨收益大幅下降,2017 年則隨國際載貨率回升而有所反彈;客運部分整體的載客率是小幅上升,但長榮航的單位收益卻是在 2015 年開始有較大下跌,這是因為自身營運策略的結果,也就是擴張長程航線所產生的效應。

長程航線的票價並不會隨飛行哩程等比例增加,因此長程航線的單位收益本來就會比短程航線低,另外在競爭日趨激烈的亞洲航線上,單位收益也呈現下滑趨勢,整體來說就使單位旅客收益下滑許多。不過維持一定的載客率,以及使用新機型所減少的燃油成本,仍讓長榮航空在 2015 到 2017 這三年間繳出漂亮獲利的成績單。

接著來看當時攻佔各大新聞版面的罷工事件吧!長榮空服員於 2019 年 6 月 20 日開始罷工,提出外站津貼費調高至每小時 150 元等 8 大訴求,期間長榮與空服員不段協商拉鋸,最後整起罷工於 7 月 9 日正式落幕。

長榮總計取消 735 班次,影響超過 27 萬人次,估計累計營收損失 32.4 億元。此外,為了補償旅客損失以及所衍生各項支出,已認列 8.05 億元於 108 年第二季財報營業成本中。並與空服員團體達成協議,每年增加 1.75 億的服勤獎金與住宿補貼。總體而言,雖 32.4 億營業損失為數不少,但以長榮每月 150 億左右的營收規模而言,並無造成過大影響。

度過了三年獲利的好時光後,在機隊方面,接下來到 2022 年前還有 24 架的 787 系列客機要交貨,未來會面臨更高的折舊成本;在原油方面,隨著價格起起伏伏,營運成本會面臨較多不確定性,這三年的榮景要維持並不容易。2019 年 12 月時國際航空運輸協會( International Air Transport Association, IATA )也下修了 2019 年度全球航空公司的獲利展望,預計從 2018 年的 273 億美元跌至 259 億美元,至 2020 年才會回升至 293 億美元。

未來還有幾個因素都是有可能影響長榮航空獲利的關鍵。 2019 年上路的 IFRS 16 租賃公報、前董事長張國煒領軍成立的星宇航空 2020 年開航、空服員人事成本的增加、廉價航空跨足中長程航線營運等,還有更多未來全球經濟環境的變化,都有可能影響到航空公司的營運,畢竟除了少數有差異化服務的航空公司,大部分的航空公司對於旅客較無議價能力,多數人看重的還是機票價格,各家航空公司推出各自的哩程計畫,也是為了吸引綁住忠實顧客,但整體來說旅客的價格敏感度還是很高。

長榮航空靠著近期的擴張與維持一貫的服務品質成為全球知名的國際航空公司,旗下子公司營收成長也表現強勁,使得合併營收漸漸超越華航(2610 -TW),獲利方面則隨整體航空業起伏波動較大,可以說航空業並不是一個特別具有投資潛力的產業,投資人享用航空公司的服務還是比較實際呢!

資料來源:長榮年報與財報、長榮法說會簡報、朱昊寫字的地方、黃國華耕讀筆記、工商時報、IATA

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

併購大幅提升營業收益.png)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)