1

產業

長虹( 5534-TW )股價在 2019 年被華固( 2548-TW )超過,但依然是營建股股后,長虹作為一間中大型的建商,股本竟然只有 29 億元,遠小於其他同為中大型建商的同業,甚至獲利能力比現在的股王華固更好,本篇將從長虹的經營模式開始介紹,幫助大家了解長虹究竟是一間怎麼樣的企業。

長虹的創辦人李文造從成大土木系畢業以後,先在建築師事務所當基層繪圖員,後來到工程公司當工地監工, 1973 年自立門戶成立宏林營造,自己包工程來做, 1975 年成立長虹建設,到現在已經有 40 年,一步步成為國內中大型建商。

李文造已經 76 歲,自然也面臨企業接班人問題,不過讓許多家族企業頭疼的問題卻不是長虹需要煩惱得狀況。從兩個兒子小時候,李文造就把他們帶在身邊,一起工作、巡工地,使他們自願就讀相關科系,並且在十多年前就進入長虹一起工作。現在李文造是董事長,大兒子李耀中是總經理,二兒子李耀民則是副總,全家一起為長虹來工作,彼此互動更有默契和效率,家庭關係的融洽是李文造最重視也是最自豪的。

長虹董事長李文造在 2008 年出版了傳記「台客 1 號」,書中講述創業的歷程以及經營理念。書中不斷強調誠信的重要性,也花了許多篇幅來講家庭生活,此書出版到現在也有段時間了,不過其中講述的內容也有助於我們了解這間公司。

首先是節儉,書中提到李文造自身非常節儉,開國產車、不戴名錶等,在經營公司時也避免鋪張浪費,例如:不在五星級飯店開法說會、股東會,而是選在長虹的辦公室舉辦股東會,甚至不發股東會紀念品,此外,李文造與兩個兒子都是公司內部高層,但從年報中可以看到,長虹給予公司管理高層以及董事的薪酬獎金遠遠低於其他中大型建商。這樣的經營模式也反映到長虹的獲利能力上,對於成本、費用有效控管,使獲利能力能高於同業。

再來是信用,李文造創業初期就是以信用為本,並且在這四十多年來持續維持信用,因此銀行也願意以較低的利率貸款給長虹。在經營上,李文造也強調,有多少能力才推多少建案,穩健經營是最基本的原則。

最後是家庭,書中也不斷強調李家內部的融洽,長虹是家族企業,公司高層目前也是二代接手,上市公司家族紛爭的新聞屢見不鮮,家族企業能和睦融洽,對於投資人來說也能少一分憂心。

長虹一直以來,大部分的建案都是在大台北地區,每年的推案量也不是太多,不過獲利能力好。一直以來,長虹建案都是住宅與商辦皆有,雖然商用不動產案的數量比住宅案要少,不過通常商用不動產案的總銷金額比較高,因此,商用不動產對於長虹的營收貢獻依然重要。

住宅建案每戶的面積大小,由於目前大坪數的豪宅沒有過去好賣,因此長虹的推案也以兩到三房的小坪數住宅為主,不過由於推案地點多在大台北地區,價位偏高,因此並不像興富發( 2542-TW )、遠雄( 5522-TW )等推案王主打首購族。雖然現在大坪數不好賣,不過長虹也不會刻意避免推出一戶七八十坪的建案,像是長虹天際的銷售率也已經達到九成左右。

在土地取得和開發上,長虹除了購地自建,或是推動都市更新外,也會與其他建商合作推出建案,過去主要是與忠泰建設合資成立忠泰長虹開發,推出了明日博、明日綻兩案,長虹持股 40% 。近期也與文心建設合資成立虹欣建設,歷經十六年完成了後山埤站旁都更案的整合。

過去長虹相當自豪公司「小而美」,雖然股本小,但是營收不小,而且獲利能力驚人,毛利率甚至達到六成,多次一年賺超過一個股本。不過在 2019 年長虹的股東會中,李文造表示「長虹走不頒布北,面子掛不住!」且也談到房市進入微利時代,毛利率大概落在 20~30% 。雖然現在長虹的毛利率還能維持在大概 40 %左右,不過董事長的說法或許也暗示未來毛利率可能下降,因此長虹的應對方式就是走頒布北,

走頒布北成為全國性建商就能推出更多建案,進而增加營收,如此一來即使獲利能力下降,也能維持高EPS。目前長虹已有在台中、彰化推案,尤其是台中的長虹天擎一期總銷高達 40 億,未來也將持續推出二期和三期。不過長虹也擔心目前全台各地建商主推首購宅,未來恐有供給過剩的情況,因此南下推案會審慎為之,不會為了拓點而貿然投資。

在 2014 年房市走下坡以前,住宅市場太好,導致許多建商都不願意投資商用不動產,手上也沒有適合開發商用不動產的土地,然而有「廠辦大王」李文造依舊持續有商辦、廠辦案在推動,相對於其他同業還在獵地準備蓋商辦,長虹已經有多個廠辦案準備完工了。

長虹的商用不動產案就是 WTO 系列,目前即將完工的長虹新世代就是 13 期,長虹的商用不動產不像其他建商會分層或是分戶來銷售,長虹都是採取整棟銷售,這種方法能一次性認列營收,但壞處也是如果無法順利出售,將會重創當年度業績,如下表所示, 2020 年長虹主要有三建案要完工,最重要的自然就是總銷 45 億元的長虹新世代,不過如果本案無法順利標出,長虹 2020 年的營收恐怕不會太好看,不過就目前市場上商辦、廠辦的稀缺程度,加上壽險業者積極投入商用不動產,推測本案應該不至於乏人問津。

長虹本身就是以宏林營造起家,目前大部分的結構工程也都是由宏林營造承攬,而主結構以外的一些工程則會委託其他廠商施工。在施工品質部分,目前長虹自認能有業界中上水平,但仍不到頂尖,未來會持續在品質部分精進。

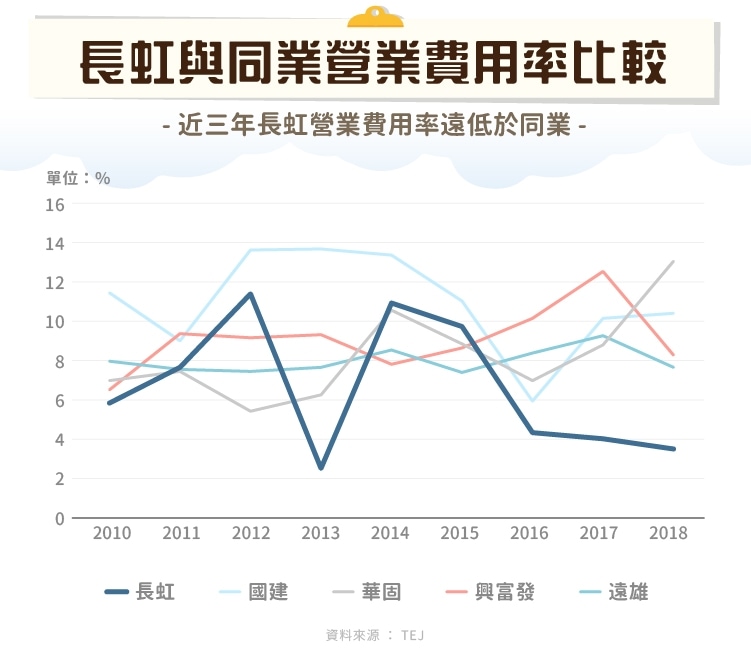

而在建案的代銷則是有許多合作廠商,在年報中的重要契約列表中可以看到,每個建案的代銷合約對象都不太相同,相較於推案多的興富發、遠雄主要自行銷售,同為「小而美」的華固也有與代銷龍頭新聯陽有穩定的合作關係,長虹的代銷合作廠商則是比較不集中。雖然代銷不集中於同一廠商,恐怕將使每個建案的行銷各自為政,較無法為「長虹」這個品牌建立一致性的形象,但是長虹的營業費用確實遠低於同業。

無論從新聞報導或是董事長傳記書中,都是再說長虹經營成效好、獲利高,而對於投資人來說,一切還是數字說話,財報上的獲利數據才是真實的,下一篇長虹的財務績效分析將會用實際數據來驗證本文上述的介紹。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)