1

投資

David Merkel

David Merkel

我最近收到了兩組來自讀者的問題:

我曾經是金融專業人士,現在在 GHI 地區經營“家庭辦公室”的業務。我已經讀了你的文章好幾年了,我很感謝您的努力分享,提供大眾可取得、完善和有見解的看法 ,這個領域往往缺乏此三個特點。若我不太喜歡你的財經文章,我可能會要求你把你的看法表達在政治領域 — 但這是另一個討論了…

我今天寫了兩個問題,是關於你提到市場估值的方法。

1. 我注意到你創造了一個“自製”的總報酬率指數,也許你的數據可以回溯到 1950 年代。你是否發現使用 SPXTR 會有任何問題?此數據中,10 年報酬率 r 平方似乎高於 0.91 對比投資者的資產配置變數。

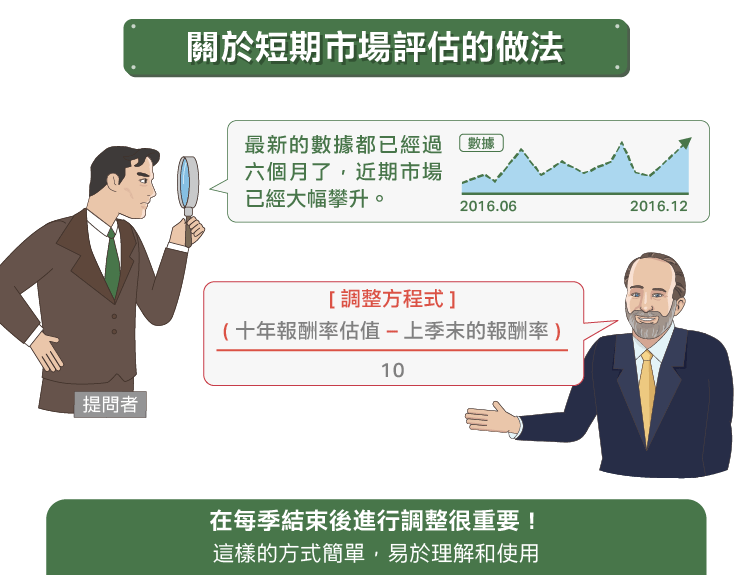

2. 最新的 Fed / FRED 數據來自 2016年第 3 季。看來 2016 年第 4 季數據將在 3 月初發布。雖然我明白該指標不能作為一個預測短期市場時機的標準,但我很好奇你是否有任何用來估計資料的暫時性方式,畢竟最新的數據是 6 個月前的,而且市場近期已經大幅上漲?

這些問題是主要是來自如何估計股票未來報酬率那篇文章。關於問題一,我是從席勒 (Robert Shiller) 的數據中取得。我沒有更好的數據類似於標普 500 指數。它能一直回溯到 Z.1 系列的開始,我寧願保持一致性,而非嘗試融合兩個類似的資料。

關於問題二,在每季結束後進行調整確實很重要,畢竟我的數據會落後 70 到 165 天左右。 我把它看成一個 10 年的零息票債券,並在每季結束時觀察報酬率。我可以更精確的去調整期間和股息,但投資者行為的未知變化,事實上影響大於任何這種簡單的調整。我會採取上季末的報酬率,並除以 10,然後用我的 10 年報酬率估值去減掉此數字。這樣的方式簡單,易於理解和使用,特別是當調整需要等待 3 個月以上才能更新的時候。

附註:別建議我寫政治文章。我對政治的評論已經造成很多人反感了 。

接著看到另一個問題:

我有一個問題。如果投資者告訴你,他們期待有 3% 的實際報酬率,即減去通貨膨脹後的報酬率,你認為這是保守、一般、或是很主動積極型的呢? 我看了一些數據,感覺這似乎是屬於保守的報酬率。

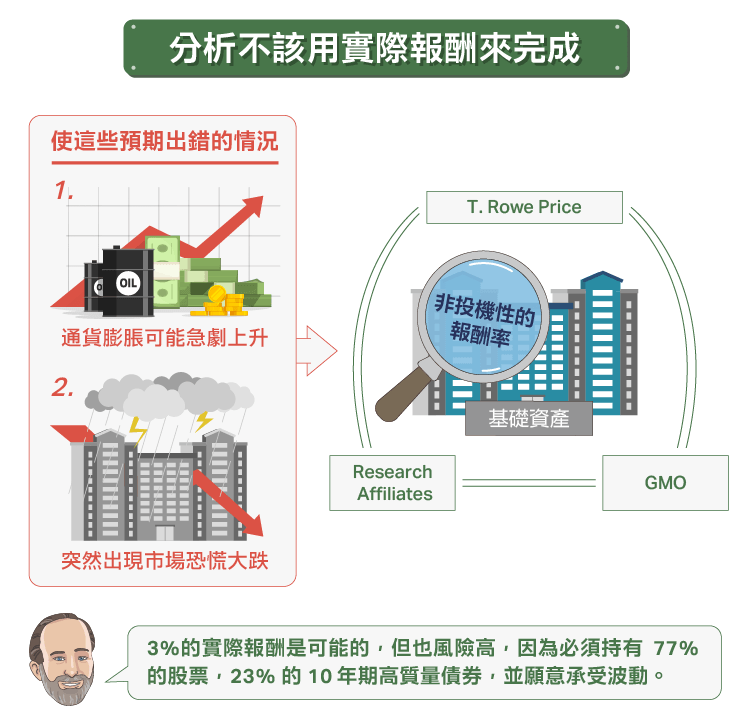

也許這應該寫在 “ 骯髒的秘密 ”。許多分析都會使用實際報酬數據來完成。我認為這也是有問題的的,因為通貨膨脹和投資回報並沒有很相關,對股票這類的風險資產和其他具有商業風險的投資都是如此。現金和高質量債券則不同,貴金屬和大宗商品也是。非貴金屬的獨立大宗商品,其報酬率也與通貨膨脹沒有這麼相關。它們的報酬率更取決於自身的價格週期,而非通貨膨脹。

因此,我更樂於預測通貨膨脹和真正的債券收益,並使用我的模型來預測名目報酬率。 我通常會構建真實的情況而非模擬,因為模擬太不透明,而且我懷疑過去的歷史若沒經過仔細處理,可能並沒這麼有用。

讓我們先用一個假設來回答這個問題。若 10 年平均通膨率約為 2.0%。巴菲來統計的 10 年期債券報酬率約為 3.0 %。然後回到我的股票模型,根據 2016 年 9 月 30 日的預測未來 10 年股市將有 6.37% 的年化報酬率。而到了今天市場上漲了 7.4%。所以再將 7.4% 除以 10 得出一個數值,並用 6.37% 減去這個的數值。

因此,未來 10 年股票預期的“實際”報酬率為 3.6%,而債券的報酬率為 1%。要賺取 3% 的實際收益,你必須投資 77% 於股票,23% 於 10 年期高質量債券。這是積極主動型的投資策略,但是可能實現的。3% 的實際報酬是一個估計,但有很多可討論的地方。因為通貨膨脹可能急劇上升,或者在 10 年的最後突然出現市場恐慌大跌。當市場暴跌時,你通常也需要有現金 。有許多狀況,可能會使這些預期出錯。

你可能會認為,只使用股票和債券來預測太簡單了。但我會這樣做,是因為我不相信多數的風險和報酬率預估,因為那些預估參雜了太多複雜的模型。我知道有三個組織,他們有好的預測模型 — T. Rowe Price、Research Affiliates 和 GMO。這些組織看待資產回報的方式就像我一樣,他們從基礎資產中找出非投機性的投資報酬率會是多少。也就是說,如果你買進並持有,將產生的現金流進行再投資,那麼十年後你將會得到多少的報酬?

賺取 3% 的實際報酬是可能的,並非荒謬的。但也有風險高的一面,因為你必需持有 77% 的股票,23% 的 10 年期高質量債券,並願意承受波動。(編譯/John)

《The Aleph Blog》授權轉載

【延伸閱讀】

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)