1

產業

上一回我們討論到陌陌的商業模式,它並非是純粹的交友軟體,而是以直播加交友形式所構成的,在 2016 年搭上直播順風車後,逐漸將其重心轉至泛娛樂,並在 2018 年時收購專攻陌生交友面的探探,使其與原有的產品互補。在複習完陌陌集團的公司概況後,讓我們一起分析其財務狀況吧!

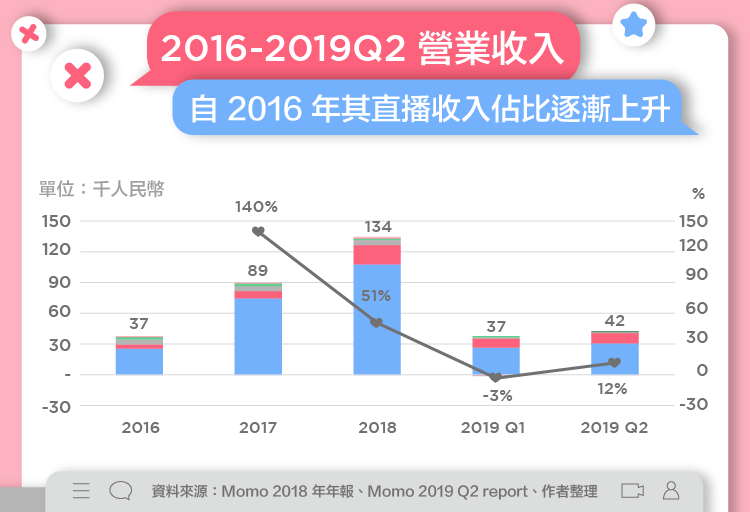

截止至 2018 年,直播視訊服務佔陌陌集團總營收 79.9% 、增值服務佔 14% (若扣除探探影響則分別為 83% 、 11% ),其中探探營收屬於增值服務,佔增值服務營收之 22% 。從下表中可以看到,陌陌集團自 2017 年爆炸成長後,有減緩營收成長率的現象。

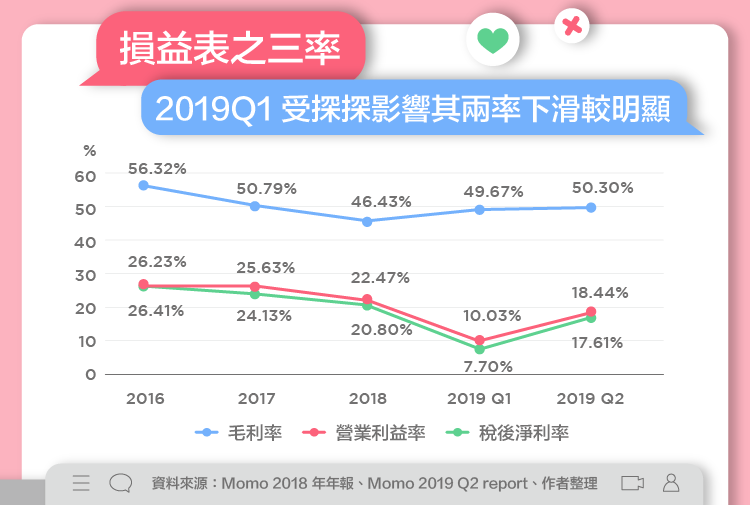

從損益表的三項獲利率來看,陌陌集團的毛利率自 2016 年開始下跌,近年有逐漸上升的趨勢,這裡的營業成本含六類,分別是:分給直播主的成本、電視內容製作成本、頻寬成本(含互聯網數據中心和陌陌向電信營運商等支付電信服務費用)、佣金費(收取付費者資金的第三方平台)、勞工成本(維持陌陌與探探平台基本營運的勞工)、折舊與攤銷、其他成本。

而營業利益率與稅後淨利率亦呈現下滑的現象,在 2019Q1 時達到低峰,會呈現此原因主要來自於探探的營運總費用仍大於收入,其稅後盈餘至今仍尚未損益兩平。

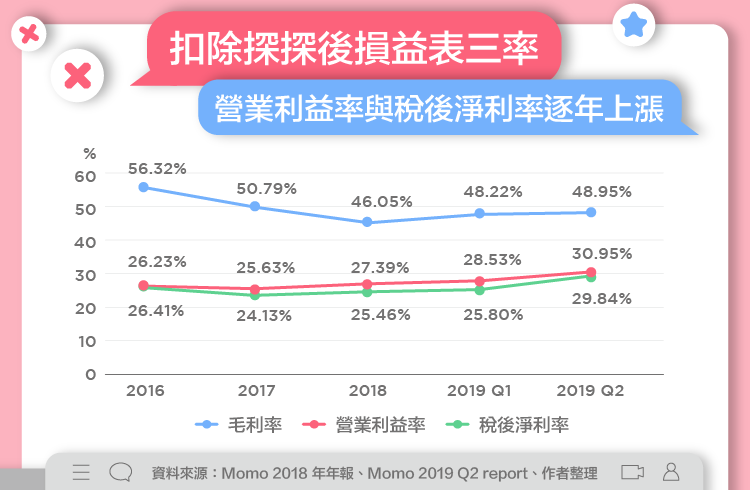

扣除探探的影響,我們重新看陌陌集團的三率可以發現到兩者的毛利率相差不大,但營業利益率與稅後淨利率卻有著完全不同的長相,整體而言其兩率有逐年成長的趨勢。從這兩張圖來看,我們得知陌陌在收購探探後尚未從此中獲益,未來是否能具有 1 + 1 > 2 的效益,值得令人期待。

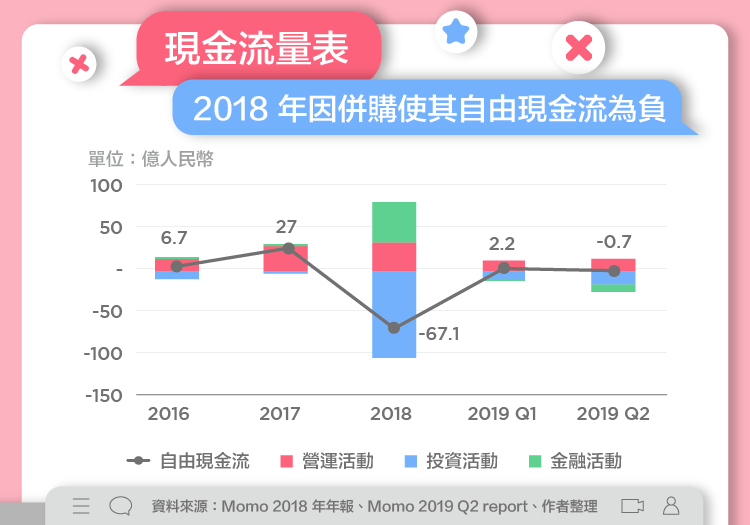

現金是一家企業的血液,若沒有足夠的現金即便稅後盈餘為正,亦能使公司資金週轉不靈而倒閉(我們稱之為「黑字倒閉」),下圖為陌陌集團的現金流量表與自由現金流,由於其在 2018 年以發行 530 萬 A 類股與現金 6.132 億美元買下探探 100% 的股權,因此當年的自由現金流量非常的低; 2019Q2 則是因購買定期存款而為負,整體企業的現金狀況並無因併購而變差。

公司的營收或應收帳款集中在少數人身上是極為危險的事情,其中有人抽身會對公司造成很大的影響。同時,若直播營收集中在零星人身上,不免有灌水之嫌疑,舉 17 直播(台灣公司)作為例子,當時此公司赴美上市失敗,不少人將其 IPO 公開說明書拿來檢視,發現光是前十名用戶就佔總營運收入的 11.8% ,這換算下來等於每人一季就貢獻了 447,262 美元,這恐怖的數字不禁讓許多人開始懷疑此數據是否是公司人為操縱後的結果。在明白集中風險的重要性後,一起來看陌陌的集中風險為何吧!

我們將集中風險分為兩類:信用集中風險(應收帳款)與收入集中風險(營收來源),截止至 2018 年,佔陌陌集團應收帳款超過 10% 的有第三方支付平台與用戶。第三方支付平台的變化如下圖所示,與 2017 年相比皆下降超過 5% ;用戶佔應收帳款之 59% ,而陌陌集團的營收來源自 2016 年至 2018 年為止皆無用戶佔淨收入 10% 以上。

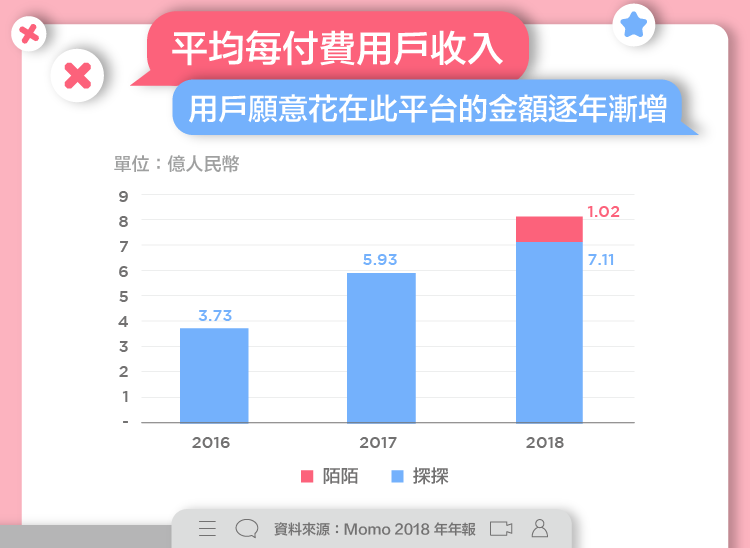

簡稱 ARPPU(Average Revenue Per Paying User),主要用於計算每個付費用戶所創造的收益,是 app 常用指標,計算方式為:總收入/活躍付費用戶數。截止至 2018 年,陌陌在直播影片與增值服務上的付費人數有 0.17 億、探探有 410 萬人,從下圖中可看到每付費用戶願意花在此平台上的金額越來越多,然而其成長率卻有漸緩的現象,未來是否持續成長關係著陌陌集團整體營收狀況。

陌陌是否能持續拉高月活躍用戶數及付費用戶數是其營收的關鍵指標,若無法增加用戶數,可能會導致其收入成長率減緩或甚至是負值的情況發生。此外,雖收購探探使陌陌的護城河更加強大,然而中國近年來推行淨網專案,針對色情、賭博、假新聞等進行監管,探探就曾在 2018 年時遭受波及而下架將近四個月。從此可看出,陌陌集團所處的產業其政策風險相對大且監管日益趨嚴,若陌陌集團無法良好應對,可能會對公司帶來不利影響。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!