1

財管

大家人生中第一張擁有的證件,是不是都是健保卡呢?似乎在很小很小的時候,就會被爸媽半哄半騙的拍照,拿去申請健保卡,一直到唸了大學都還在用同一張,也是依賴父母幫忙繳健保費,大家會不會好奇,從什麼時候開始,就不再能掛在父母名下,必須要自己幫自己繳健保費了呢?

能掛在他人名下、不用自己繳健保費,就必須要有「眷屬身分」,大部分的情況下,學生都能符合眷屬身分的規定,但如果有打工或實習的收入,健保費又要怎麼繳呢?今天股感帶你來了解,學生族群會遇到的、關於眷屬身分的健保大小事。

💡 國外的健保又是什麼情形?居然有相關的 ETF 可以投資?!歡迎延伸閱讀 >>>

💡 文章重點:

依附在他人名下、不用自己繳保費的人一定要具有「眷屬身分」,我們先來看看成為眷屬需要有哪些條件。

| 眷屬投保條件 |

|

| 資料來源:健保署 |

我們可以發現,要當眷屬一定要是配偶或直系親屬,而且均沒有職業跟謀生能力。所以子女何時開始要自己交健保保費呢?就是當你年滿 20 歲、已經畢業出社會、擁有工作和謀生能力時,也不必擔心自己不知道怎麼繳,任職公司會自動幫你處理好。

💡 在疫情期間還有「防疫險」喔!可以閱讀以下文章來了解 >>>

在上一篇文 健保該繳多少錢?1公式帶你計算健保保費 有帶大家計算要繳納多少保費,計算的公式在這。大家可以回顧上一篇,看更詳細的計算過程。

| 健保保費計算公式 |

| 投保金額 x 保險費率 x 負擔比率 x(本人 + 眷屬人數) |

關於眷屬的部分,會先算出本人需繳納的保費並四捨五入,然後乘以本人和眷屬加起來的數量,如果眷屬人數超過 3 個的話,就以 3 個來計算。所以如果眷屬的數量很多,全部掛在一個人名下,可以節省不少費用。

依照上面這個算式計算,就可以算出大多數人要繳納的保費了,但其實某些族群的人,眷屬跟本人需要負擔的保費比例不一樣,需要分開計算出來。下面我們就來看看各個族群的眷屬,有多少的保費負擔比例。

| 健保保費負擔比例 | ||||||

| 類別 | 被保險人本人身份 | 投保單位 | 負擔比例適用對象 | 負擔比例 (%) | ||

| 被保險人 | 投保單位 | 政府 | ||||

| 第一類 | 公務人員 公職人員 |

所屬的機關、學校、公司、團體或雇主 | 本人及眷屬 | 30 | 70 | 0 |

| 私校教職員 | 本人及眷屬 | 30 | 35 | 35 | ||

| 公民營事業、機構等有一定雇主的受雇者(含外籍勞工) | 本人及眷屬 | 30 | 60 | 10 | ||

| 雇主 自營業主 專門職業及技術人員自行執業者 |

本人及眷屬 | 100 | 0 | 0 | ||

| 第二類 | 職業工會會員 外僱船員 |

所屬的職業工會、船長公會、海員總工會 | 本人及眷屬 | 60 | 0 | 40 |

| 第三類 | 農、漁會會員或年滿15歲以上實際從事農、漁業工作者 | 農會、漁會 | 本人及眷屬 | 30 | 0 | 70 |

| 第四類 | 義務役軍人、軍校軍費生、在恤遺眷 | 國防部指定之單位 | 本人 | 0 | 0 | 100 |

| 服替代役期間之役齡男子 | 內政部役政署 | |||||

| 矯正機關之收容人 | 法務部指定之單位 | |||||

| 第五類 | 低收入戶 | 戶籍地的鄉(鎮、市、區)公所 | 本人 | 0 | 0 | 100 |

| 第六類 | 無職業榮民或榮民遺眷家戶代表 | 戶籍地的鄉(鎮、市、區)公所 | 本人 | 0 | 0 | 100 |

| 眷屬 | 30 | 0 | 70 | |||

| 無職業一般家戶戶長或家戶代表 | 本人及眷屬 | 60 | 0 | 40 | ||

| 資料來源:健保署,整理:股感知識庫 | ||||||

我們可以發現,從第一類到第三類本人和眷屬的負擔比例都一樣,所以要幫眷屬繳的保費就跟本人一模一樣。第四類跟第五類都是由政府買單且只限本人。唯有第六類裡面的「無職業榮民或榮民遺眷家戶代表」本人和眷屬的負擔比例不一樣。

只要你是無職業的榮民或已過世榮民的遺眷家戶代表,都是 100% 由政府買單不用繳保費,還可以再加保自己的眷屬(如上所述無職業的配偶、直系親屬),眷屬需要自行負擔 30% 的保費。

| 全民健康保險保險費負擔金額表(三) | |||||||

| ﹝公、民營事業、機構及有一定雇主之受僱者適用﹞ | 單位:新台幣元 | ||||||

|

投保金額等級

|

月投保金額

|

被保險人及眷屬負擔金額﹝負擔比率30%﹞ |

投保單位負擔金額﹝負擔比率60%﹞

|

政府補助金額﹝補助比率10%﹞

|

|||

| 本人 | 本人+1眷口 | 本人+2眷口 | 本人+3眷口 | ||||

| 1 | 28,590 | 443 | 886 | 1329 | 1772 | 1384 | 231 |

| 2 | 28,800 | 447 | 894 | 1341 | 1788 | 1394 | 232 |

| 3 | 30,300 | 470 | 940 | 1410 | 1880 | 1466 | 244 |

| 4 | 31,800 | 493 | 986 | 1479 | 1972 | 1539 | 256 |

| 5 | 33,300 | 516 | 1032 | 1548 | 2064 | 1611 | 269 |

| 6 | 34,800 | 540 | 1080 | 1620 | 2160 | 1684 | 281 |

| 7 | 36,300 | 563 | 1126 | 1689 | 2252 | 1757 | 293 |

| 8 | 38,200 | 592 | 1184 | 1776 | 2368 | 1849 | 308 |

| 9 | 40,100 | 622 | 1244 | 1866 | 2488 | 1940 | 323 |

| 10 | 42,000 | 651 | 1302 | 1953 | 2604 | 2032 | 339 |

| 11 | 43,900 | 681 | 1362 | 2043 | 2724 | 2124 | 354 |

| 12 | 45,800 | 710 | 1420 | 2130 | 2840 | 2216 | 369 |

| 13 | 48,200 | 748 | 1496 | 2244 | 2992 | 2332 | 389 |

| 14 | 50,600 | 785 | 1570 | 2355 | 3140 | 2449 | 408 |

| 15 | 53,000 | 822 | 1644 | 2466 | 3288 | 2565 | 427 |

| 16 | 55,400 | 859 | 1718 | 2577 | 3436 | 2681 | 447 |

| 17 | 57,800 | 896 | 1792 | 2688 | 3584 | 2797 | 466 |

| 18 | 60,800 | 943 | 1886 | 2829 | 3772 | 2942 | 490 |

| 19 | 63,800 | 990 | 1980 | 2970 | 3960 | 3087 | 515 |

| 20 | 66,800 | 1036 | 2072 | 3108 | 4144 | 3233 | 539 |

| 21 | 69,800 | 1083 | 2166 | 3249 | 4332 | 3378 | 563 |

| 22 | 72,800 | 1129 | 2258 | 3387 | 4516 | 3523 | 587 |

| 23 | 76,500 | 1187 | 2374 | 3561 | 4748 | 3702 | 617 |

| 24 | 80,200 | 1244 | 2488 | 3732 | 4976 | 3881 | 647 |

| 25 | 83,900 | 1301 | 2602 | 3903 | 5204 | 4060 | 677 |

| 26 | 87,600 | 1359 | 2718 | 4077 | 5436 | 4239 | 707 |

| 27 | 92,100 | 1428 | 2856 | 4284 | 5712 | 4457 | 743 |

| 28 | 96,600 | 1498 | 2996 | 4494 | 5992 | 4675 | 779 |

| 29 | 101,100 | 1568 | 3136 | 4704 | 6272 | 4892 | 815 |

| 30 | 105,600 | 1638 | 3276 | 4914 | 6552 | 5110 | 852 |

| 31 | 110,100 | 1708 | 3416 | 5124 | 6832 | 5328 | 888 |

| 32 | 115,500 | 1791 | 3582 | 5373 | 7164 | 5589 | 932 |

| 33 | 120,900 | 1875 | 3750 | 5625 | 7500 | 5850 | 975 |

| 34 | 126,300 | 1959 | 3918 | 5877 | 7836 | 6112 | 1019 |

| 35 | 131,700 | 2043 | 4086 | 6129 | 8172 | 6373 | 1062 |

| 36 | 137,100 | 2126 | 4252 | 6378 | 8504 | 6634 | 1106 |

| 37 | 142,500 | 2210 | 4420 | 6630 | 8840 | 6896 | 1149 |

| 38 | 147,900 | 2294 | 4588 | 6882 | 9176 | 7157 | 1193 |

| 39 | 150,000 | 2327 | 4654 | 6981 | 9308 | 7259 | 1210 |

| 40 | 156,400 | 2426 | 4852 | 7278 | 9704 | 7568 | 1261 |

| 41 | 162,800 | 2525 | 5050 | 7575 | 10100 | 7878 | 1313 |

| 42 | 169,200 | 2624 | 5248 | 7872 | 10496 | 8188 | 1365 |

| 43 | 175,600 | 2724 | 5448 | 8172 | 10896 | 8497 | 1416 |

| 44 | 182,000 | 2823 | 5646 | 8469 | 11292 | 8807 | 1468 |

| 45 | 189,500 | 2939 | 5878 | 8817 | 11756 | 9170 | 1528 |

| 46 | 197,000 | 3055 | 6110 | 9165 | 12220 | 9533 | 1589 |

| 47 | 204,500 | 3172 | 6344 | 9516 | 12688 | 9896 | 1649 |

| 48 | 212,000 | 3288 | 6576 | 9864 | 13152 | 10259 | 1710 |

| 49 | 219,500 | 3404 | 6808 | 10212 | 13616 | 10622 | 1770 |

| 50 | 228,200 | 3539 | 7078 | 10617 | 14156 | 11043 | 1840 |

| 51 | 236,900 | 3674 | 7348 | 11022 | 14696 | 11464 | 1911 |

| 52 | 245,600 | 3809 | 7618 | 11427 | 15236 | 11885 | 1981 |

| 53 | 254,300 | 3944 | 7888 | 11832 | 15776 | 12306 | 2051 |

| 54 | 263,000 | 4079 | 8158 | 12237 | 16316 | 12727 | 2121 |

| 55 | 273,000 | 4234 | 8468 | 12702 | 16936 | 13211 | 2202 |

| 56 | 283,000 | 4389 | 8778 | 13167 | 17556 | 13695 | 2282 |

| 57 | 293,000 | 4544 | 9088 | 13632 | 18176 | 14179 | 2363 |

| 58 | 303,000 | 4700 | 9400 | 14100 | 18800 | 14663 | 2444 |

| 59 | 313,000 | 4855 | 9710 | 14565 | 19420 | 15146 | 2524 |

| 114年1月1日起實施,資料來源:中央健康保險署製表 | |||||||

此外,因為第六類的人並沒有收入,沒有薪資可以去對照出投保金額,因此由政府統一訂定平均保險費,來當作投保金額,現行的平均保險費於 110 年 1 月 1 日調整為 1377 元,用這個金額乘以保費負擔比例,就是所需繳納的保費。

| 無職業榮民或榮民遺眷家戶代表的眷屬(單位:新台幣元) | |

| 平均保險費 | 保費金額(負擔比率30%) |

| 1377 | 413 |

| 資料來源:健保署 | |

舉例來說,陳先生是無職業的榮民,那他便不需繳納健保費,掛在他名下的 2 個小孩,需要負擔 30% 的保費,每個小孩有 413 元的保費,而陳太太有自己要繳的保費 622 元,加起來陳家總共要付 1448 元。假設有一天陳先生過世了,陳太太沒了工作且成為榮民遺眷家戶代表,2 個小孩轉掛在陳太太名下,那陳太太就不需繳納健保費,但 2 個小孩還是有 30% 的保費要繳,每個小孩有 413 元,此時陳家每月需付 826 元的健保費。

如果你是沒有任何正規的打工或實習的學生(公司不會幫你保勞健保的那種),那無庸置疑你的健保會掛在眷屬名下代繳,但如果你有正規收入的話,健保應該要自己來繳,還是能繼續掛在父母名下呢?

其實政府有規定,如果是在寒暑假從事不到 3 個月的短期打工,為了時常轉移投保單位造成不便,可以繼續以父母的眷屬身分來投保,只要告知打工的單位即可。如果是比較長期的工作,就會由任職公司來投保。其實由自己來繳納健保費也是比較划算的選擇,因為這個時期薪水一定會比父母來得少,需要繳納的健保費比較低。

另外,不知道有沒有人遇過因為是打工,所以任職公司不幫你保健保的呢?其實政府也有規定,只要你是每天都工作者、或每週工作時數滿 12 小時,都該是同專任員工,由工讀機構幫你投保。如果同時在兩個以上的機構工作,比較主要的工讀機構是投保單位,主要的工讀機構先由工作時間長短來看,若工作時間相同,則以收入多寡認定。

💡 身為學生族你該了解的社會福利!歡迎延伸閱讀 >>>

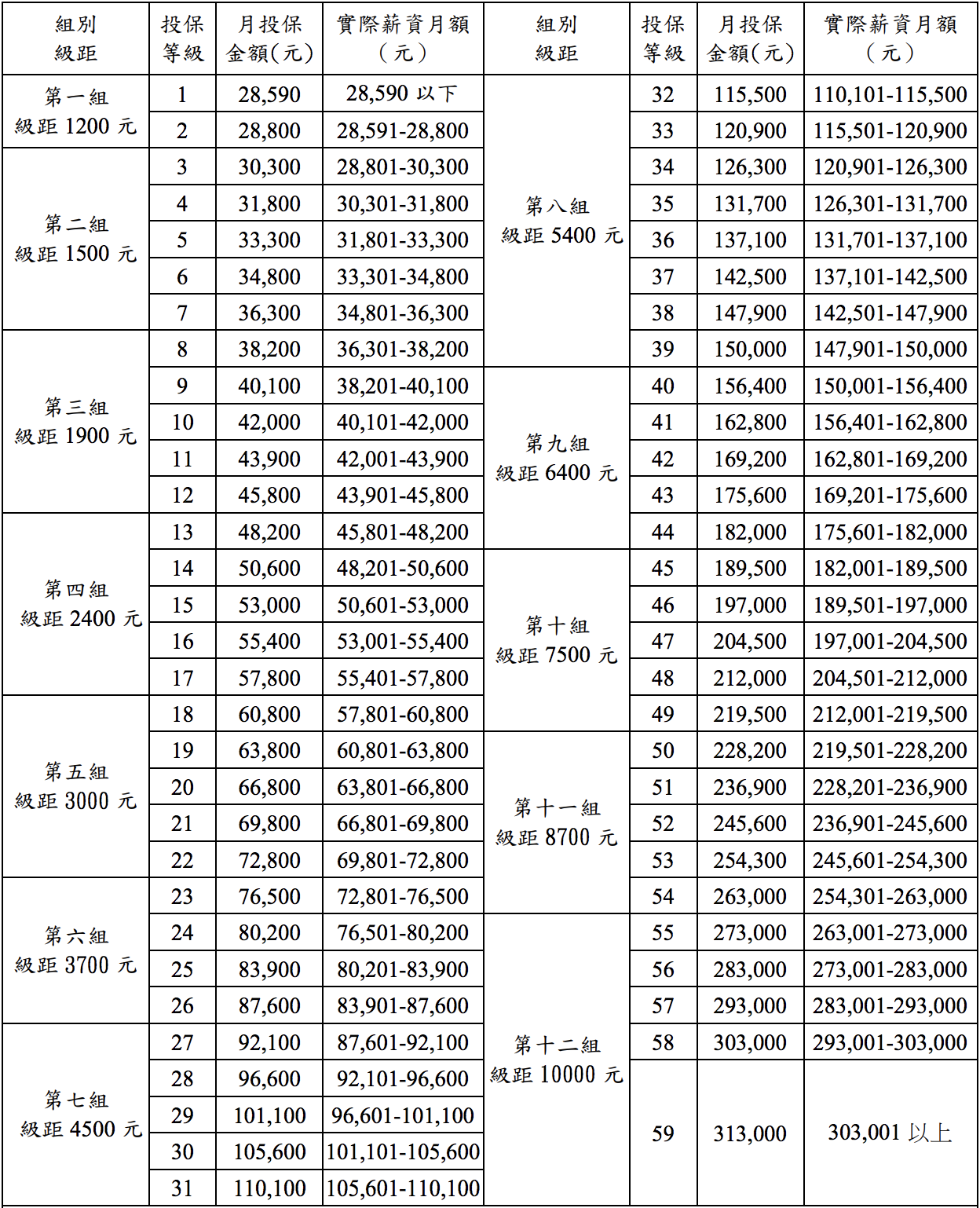

| 114年1月1日生效之投保金額分級表 | |||||||

| 組別級距 | 投保 等級 |

月投保金額 | 實際薪資月額 | 組別級距 | 投保 等級 |

月投保金額 | 實際薪資月額 |

|

第一組

級距1200元 |

1 | 28,590 | 28,590以下 |

第八組

級距5400元 |

32 | 115,500 | 110,101-115,500 |

| 2 | 28,800 | 28,591-28,800 | 33 | 120,900 | 115,501-120,900 | ||

|

第二組

級距1500元 |

3 | 30,300 | 28,801-30,300 | 34 | 126,300 | 120,901-126,300 | |

| 4 | 31,800 | 30,301-31,800 | 35 | 131,700 | 126,301-131,700 | ||

| 5 | 33,300 | 31,801-33,300 | 36 | 137,100 | 131,701-137,100 | ||

| 6 | 34,800 | 33,301-34,800 | 37 | 142,500 | 137,101-142,500 | ||

| 7 | 36,300 | 34,801-36,300 | 38 | 147,900 | 142,501-147,900 | ||

|

第三組

級距1900元 |

8 | 38,200 | 36,301-38,200 | 39 | 150,000 | 147,901-150,000 | |

| 9 | 40,100 | 38,201-40,100 |

第九組

級距6400元 |

40 | 156,400 | 150,001-156,400 | |

| 10 | 42,000 | 40,101-42,000 | 41 | 162,800 | 156,401-162,800 | ||

| 11 | 43,900 | 42,001-43,900 | 42 | 169,200 | 162,801-169,200 | ||

| 12 | 45,800 | 43,901-45,800 | 43 | 175,600 | 169,201-175,600 | ||

|

第四組

級距2400元 |

13 | 48,200 | 45,801-48,200 | 44 | 182,000 | 175,601-182,000 | |

| 14 | 50,600 | 48,201-50,600 |

第十組

級距7500元 |

45 | 189,500 | 182,001-189,500 | |

| 15 | 53,000 | 50,601-53,000 | 46 | 197,000 | 189,501-197,000 | ||

| 16 | 55,400 | 53,001-55,400 | 47 | 204,500 | 197,001-204,500 | ||

| 17 | 57,800 | 55,401-57,800 | 48 | 212,000 | 204,501-212,000 | ||

|

第五組

級距3000元 |

18 | 60,800 | 57,801-60,800 | 49 | 219,500 | 212,001-219,500 | |

| 19 | 63,800 | 60,801-63,800 |

第十一組

級距8700元 |

50 | 228,200 | 219,501-228,200 | |

| 20 | 66,800 | 63,801-66,800 | 51 | 236,900 | 228,201-236,900 | ||

| 21 | 69,800 | 66,801-69,800 | 52 | 245,600 | 236,901-245,600 | ||

| 22 | 72,800 | 69,801-72,800 | 53 | 254,300 | 245,601-254,300 | ||

|

第六組

級距3700元 |

23 | 76,500 | 72,801-76,500 | 54 | 263,000 | 254,301-26,3000 | |

| 24 | 80,200 | 76,501-80,200 |

第十二組

級距10000元 |

55 | 273,000 | 263,001-273,000 | |

| 25 | 83,900 | 80,201-83,900 | 56 | 283,000 | 273,001-283,000 | ||

| 26 | 87,600 | 83,901-87,600 | 57 | 293,000 | 283,001-293,000 | ||

|

第七組

級距4500元 |

27 | 92,100 | 87,601-92,100 | 58 | 303,000 | 293,001-303,000 | |

| 28 | 96,600 | 92,101-96,600 |

59

|

313,000

|

303,001以上

|

||

| 29 | 101,100 | 96,601-101,100 | |||||

| 30 | 105,600 | 101,101-105,600 | |||||

| 31 | 110,100 | 105,601-110,100 | |||||

| 備註:第 39 級以下比照勞工退休金月提繳分級表訂定。 | |||||||

| 資料來源:衛生福利部中央健康保險署-投保金額分級表(114.1.1生效) | |||||||

保費負擔分級表共有七種,依照職業類別有不同部分負擔(114.1.1生效):

看完了這些,大家有沒有更了解自己應該繳多少健保保費,或是從何時開始繳呢?好好思考將眷屬掛在誰的名下,或是早點脫離眷屬身分,也可以幫家庭省下不少的保費。如果是學生打工族,也可以注意自己的條件有沒有符合公司提供勞健保的條件,維護自己的權益。

參考資料:

Q : 學生身份但有打工,健保怎麼投保?

A : 3個月以下打工,健保可繼續以眷屬身分投保;3個月以上,須以本人薪資級距投保。

Q : 扶養四個孩子,健保費有減免嗎?

A : 以眷屬身份投保健保超過三人時,保費以三人計算,最多只需繳三個眷屬(不含本人)的保費喔!

Q : 外籍學生、僑生、陸生應繳納多少保險費?

A : 826 元;符合清寒資格者413 元。(114.1.1規定)

Q : 哪些人的自付保險費可獲得補助?

A : 見特定對象健保費補助之協辦項目。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!