日常生活中我們常會進行許多買賣與投資,國家之間也是一樣,這些國與國的交易行為我們統稱國際收支,從國際收支的變化可以了解國家的對外交易情形,是觀察景氣及市場需求變化的重要指標。在這篇文章中將分開介紹以出口為主的台灣及以內需消費為主的美國的國際收支帳。

指標名稱 : 台灣國際收支帳 (International balance of payment)

資料來源 : 台灣中央銀行 (Central bank of Republic of China)

公佈時間 : 2、5、8、11 月 19 至 21 日下午發布前一季國際收支帳

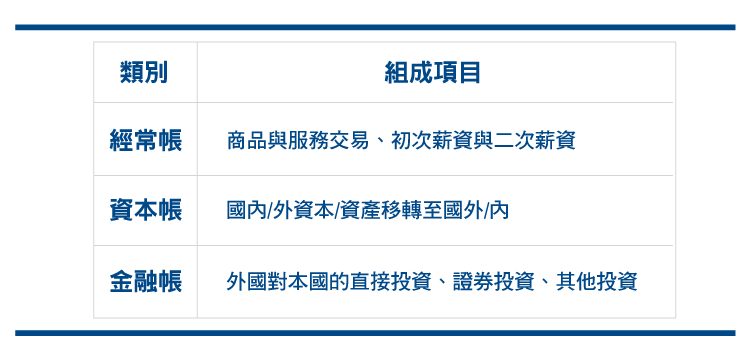

國際收支為國家之間的資金流動,包含貿易往來、資產所有權移轉與金融投資等,國際收支分類項目如下表所示:

一般來說,國際收支的主要交易內容集中在經常帳與金融帳兩項,而以資產移轉為主的資本帳因比例相對較小,因此以下不特別解釋。

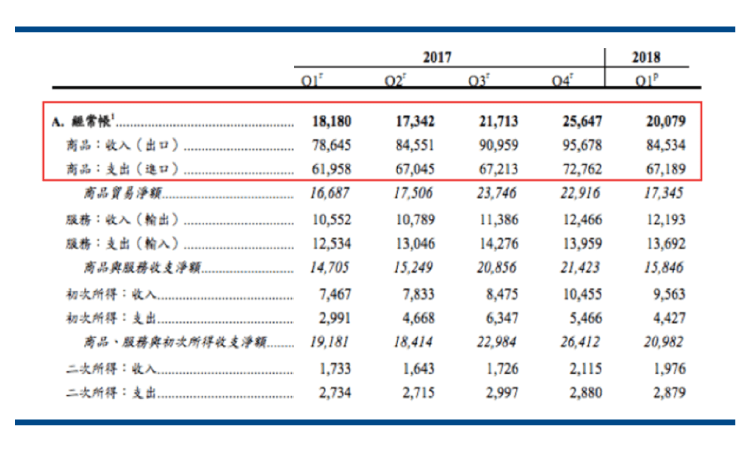

台灣屬於貿易依存度高的出口導向國家,因此經常帳常呈現順差(出口減進口),是台灣外匯存底的主要來源,下圖為 2018 年 5 月 21 日所發佈的國際收支統計為例,可看出在 2018 年第 1 季的經常帳盈餘約為 200.79 億美金(紅框),比上季減少 21.71%,但與去年第 1 季相比增加 10.4%,經常帳的盈餘主要來自商品的淨出口,金額約 173 億美金,相較去年同期增加約 4%。

圖 1. 台灣 2018 年第 1 季經常帳資料來源:中央銀行

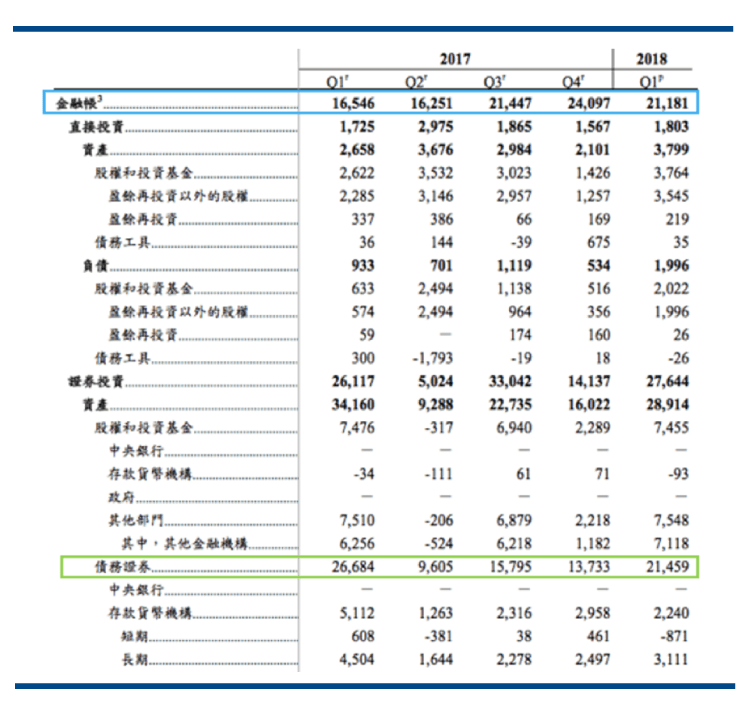

在解讀金融帳時,需注意各項目中的資產為國內所得到的資產,為金錢的流出,可想像當台灣投資人投資外國股票時,帳面上得到股權,但須將資金匯出至國外證券商,為台灣金融帳的流出,股權變成為台灣的資產,外國的負債;反之外國人投資台灣證券時,國外資金匯入台灣證券商以取得股權,成為金融帳的流入,而股權便成為台灣的負債,外國的帳上資產。

第 1 季金融帳資產增加 211.81 億美金(扣除準備資產後為 164.21 億美金) (藍框),表示國人對外國投資持續增加,金額相較於上一季下降 18.21%,與去年同期相比則成長 16.35%,金融帳的增減主要來自於證券投資,其中又以債券投資佔比最高,達 214.59 億美金 (綠框),相較前 1 季增加了約 56.3%,比去年同期則減少了 24.3%。可見國內投資機構與投資人對於國外債券的熱衷。

圖 2. 台灣 2018 年第 1 季金融帳資料來源:中央銀行

由於外資為在台灣的股市交易中佔了非常大的部分,是三大法人之一,因此外資在證券市場的進出與金融帳的變動有著極高的關聯性,所以經常可以看見新聞把外資買賣超與金融帳流出入放在一起報導。

指標名稱 : 美國國際收支 (International balance of payment)

資料來源 : 美國商務部經濟分析局 (Bureau of Economy Analysis)

公佈時間 : 每個月初公布前 2 月經常帳統計,並在每季末發布前 1 季的國際收支

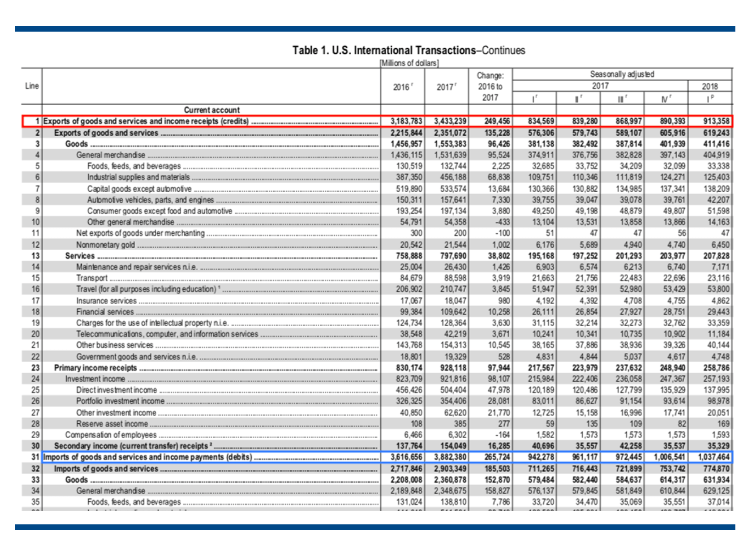

下圖為 2018 年 6 月發佈的第 1 季國際收支情形,從圖中可看出美國作為一個內需為導向的國家,其經常帳為常態性逆差,2018 年第 1 季的商品及服務出口金額約為 9,133億美元 (紅框),相較前 1 季與去年同期分別成長 2.5% 及 9.4% ; 商品及服務進口金額為 1 兆 37 億美金 (藍框),相較前 1 季與去年同期分別成長 3% 及 10.1%。

圖 3. 美國 2018 年第一季經常帳資料來源:Bureau of Economy Analysis

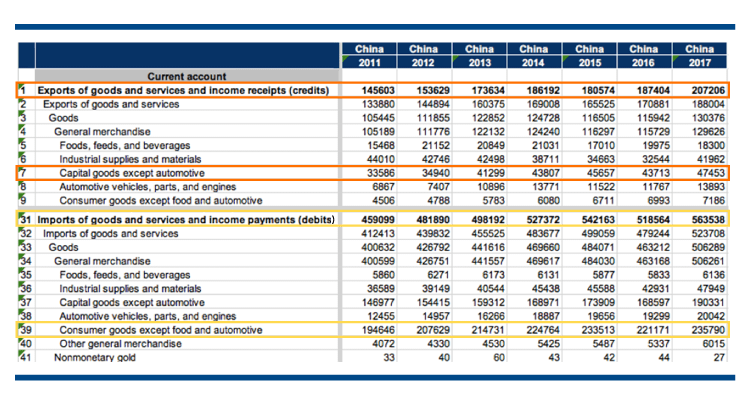

中國為美國第二大貿易對手,僅次於歐盟,但中美貿易逆差卻在所有貿易對手中排名第 1,從美國商務部的個別國家國際收支資料可得知兩國間的交易情形。下圖為美中自 2011 年至 2017 年的國際收支統計,從圖中可知在 2017 年美國出口至中國的商品與服務約 2,072 億美元(上方橘框),而中國出口至美國的產品與服務約 5,635 億美元(上方黃框),兩國間的貿易逆差為 3,277 億美元,從細項中可得知,美國出口至中國的產品以非汽車類的資本財為最大宗,約 474 億美元 (下方橘框);而美國自中國進口的產品金額最大者為非汽車與食物的消費性產品,金額約 2,357 億美元 (下方黃框)。

圖 4. 美中國際收支資料來源:Bureau of Economy Analysis

從這些數據中可以發現:

- 美國與中國的貿易中存在著相當嚴重的貿易逆差,2017 年其進口額約為出口額的 2.7 倍。

- 中國出口至美國的產品為技術性質較低的消費性產品,而美國出口至中國的產品為技術性質較高的資本財。

我們可由以上的資訊來解讀 2018 年發生的中美貿易戰,其中最大的原因便是美國總統川普不滿美國一直處於高度逆差的不公平貿易之中,因此以調高進口關稅以增加境內公司的進口成本,中國雖然想以同樣的方式反擊,但受到科技的侷限,對於需以關鍵技術製造出來的生產設備與關鍵零組件,例如手機的 CPU 及精密生產設備,一但施加關稅便會打擊中國境內許多電子代工業,甚至也衝擊到許多中國知名手機品牌的產出,因此在中國對美國的進口關稅課徵清單中,可以看出主要以農產品及肉品為加稅對象,刻意避開了具關鍵技術性質的產品。

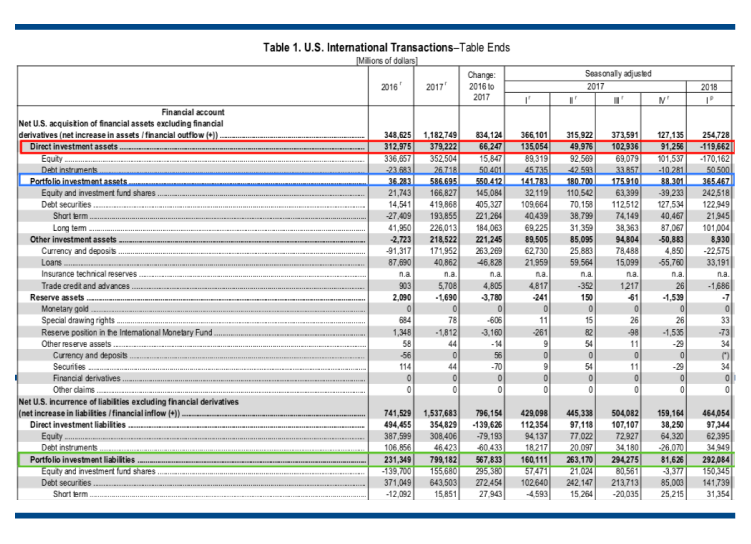

從 2017 年第 1 季的美國金融帳中可看出美國對其他國家的直接投資為 -1,196 億美元 (紅框),而證券投資卻呈倍數成長,達 3,654 億美元 (藍框) ; 外國對美國的投資也以證券投資為最大宗,金額高達 2,920 億美金 (綠框)。可以解讀為受到美國稅改的激勵,美國企業將國外的資金匯回美國,但國內投資人卻增加對國外證券的投資,而國外的投資人也持續投資美國證券市場。

圖 5. 2018 年第 1 季美國金融帳資料來源:Bureau of Economy Analysis

以上的資料,證明了國際收支帳除了可以看出一國的經濟特色及與其他國家之間的交易情形外,還可以此預測該國甚至多國的景氣走勢,也可以從數字的變化中解讀國際間因政治角力所帶來的衝擊,是一個不論是商業或是投資都通用的參考指標。

【延伸閱讀】