進入 2025~2026 年則迎來 AI 伺服器與車用電子共同驅動的新一波結構性成長。身在 AI、5G、車用電子等大趨勢之中,成長的半導體產業鏈中,有個零組件扮演了至關重要的角色,那就是半導體封裝產業中最重要的材料,導線架。

也許你從沒聽過導線架,心中有許多疑問:導線架是什麼?導線架概念股有哪些?導線架應用?導線架產業概況?不用擔心,本文將逐一解答你心中的疑問,帶你一起認識這個在半導體產業中低調卻又重要的未來之星。

編按 2026/05/26 更新:「導線架三雄」長科*(6548)、順德(2351)、界霖(5285)受惠 AI 伺服器 800V HVDC 高壓架構升級,銅夾鍵合與頂部冷卻等新封裝技術滲透,帶動產品單價與技術門檻同步提升,三雄於 2026 年 5 月 26 日同日攻上漲停板。

導線架是什麼?

導線架,又稱引線架、框架或支架,主要材料是以鐵鎳與銅系合金組成。導線架的兩大主要作用為支撐晶片,以及將電子元件內部功能傳輸之外部銜接之電路板(包含電器連通、熱去除等作用)。每一個積體電路的每一片晶片都必須有導線架配合,作為晶片及印刷電路板線路連接的媒介,是半導體封裝業三大原料(導線架、金線、封裝膠)中最為重要的材料。

▲資料來源:Ansforce、股感知識庫

可以想像我們日常所使用的各種電子產品或者車子的內部構造,是由許多複雜的電路組成。而我們常聽到的 PCB 就是這些電路的地基。基板上需要各種晶片、電路連動使電子產品能夠運作,而導線架就是支撐晶片的腳,是讓這些電路運作起來的幕後功臣之一。

💡延伸閱讀>>>【產業評析】印刷電路板 PCB 產業 概念股、市場現況與未來展望

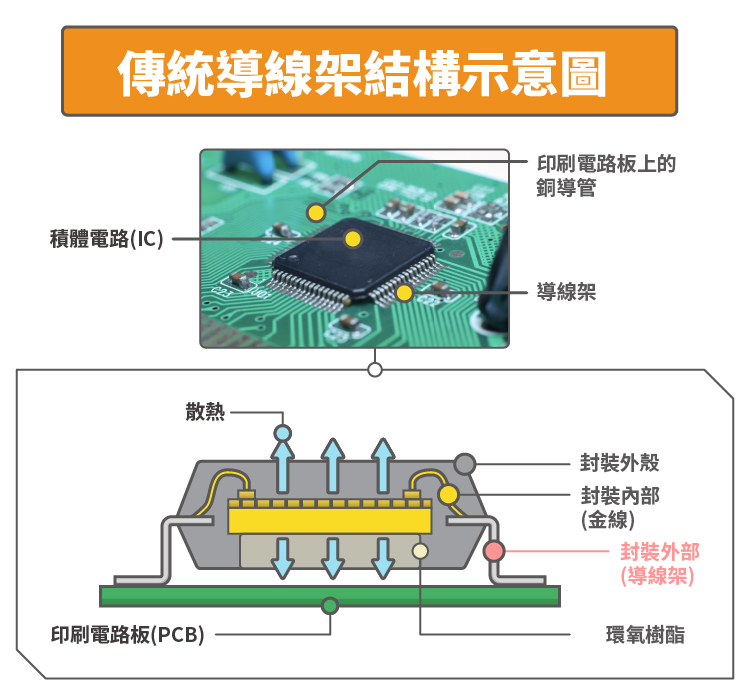

上圖其實是比較傳統的導線架,後來很多產品被所謂的 IC 載板取代。簡單來說,IC 載板是直接將晶片貼合在基板上,外觀看不到如腳一般的導線架。不過隨著技術進步,現在導線架已經發展出 QFN 的技術。

所謂 QFN 是將原本外露可見的腳往內縮,直接嵌在基板上的一種技術。如此一來功效就和 IC 載板相似,比傳統導線架更穩定、效率更佳,而且成本單價比 IC 載板更低,競爭力直追 IC 載板。進入 2025~2026 年,隨著 AI 伺服器邁向 800V HVDC 高壓架構,導線架進一步發展出銅夾鍵合(Copper Clip Bonding)與頂部冷卻(Top-side Cooling)等新世代封裝技術,技術門檻與單價均大幅提升。

| 導線架種類與應用 | ||

| 領域 | IC 導線架 | LED 導線架 |

| 類型 | 單體(分離式)、模組 | 單體(分離式) |

| 主要類別 | 1.沖壓式(含功率元件) 2.蝕刻式(QFN、QFP) |

1.熱固型環氧樹脂(EMC、SMD) 2.熱塑型射出(PPA、PCT) |

| 主要廠商 | 長科*、順德、界霖 | 一詮、健策 |

| 終端產品 | 5G、車用電子、電源、家電等 | 車用、電子產品(PC、手機、相機等)照明與顯示 |

導線架是近乎所有電子產品都所需的材料之一,可以分為 IC 導線架和 LED 導線架兩大領域。

IC 導線架

材料主要有鐵鎳合金及銅系合金。前者所佔使用比率約 20%,後者約為 80%。因 IC 產品的複雜程度與尺寸限制,所需的引腳數以及排列方式皆不同,製程分為沖壓式、蝕刻式。

- 沖壓式:是最早使用的製程,在銅合金或鐵鎳合金晶片將積體電路腳架形狀壓印成型於積體電路上面。需要事先製作客製化模具,成本較高,但可重複使用。因爲可重複使用,沖壓式導線架平均單價會隨時間逐年下滑。目前仍是許多導線架公司主要使用的生產製程。

- 蝕刻式:以雷射描繪機(Laser proto)進行光罩,再分別以乾式(貼上顯影模)及溼式(用顯影液)顯影劑塗布在銅合金或鐵鎳合金等材料上進行顯影後,再浸泡在化學蝕刻液中,化學蝕刻製程主要用在微小化、多腳數的平面式 IC 封裝產品中。QFN 與 QFP 兩種較高端的技術都是蝕刻式的製程,尤其是 QFN(方形扁平無引腳封裝)已成為 IC 基板主流,也是目前成長最快的封裝型態,2026 年隨 AI 伺服器與車用需求爆發而需求最為強勁。

LED 導線架

除了未來成長性高的 IC 導線架,市場上也存在已經成熟的 LED 市場。,且部分廠商正積極向高附加價值的散熱元件轉型。LED 二極體也需要導線架來完成運作,將發光二極體和電路板做連接。和 IC 導線架不同的是,LED 導線架的材料是以塑膠和銅片構成,且塑膠是影響光源的關鍵材料。

LED 導線架也主要以沖壓的模式生產,依照不同的終端產品需求分為熱塑型射出(PPA、PCT)以及熱固型環氧樹脂(EMC、SMC)以及兩大類別。2025~2026 年間,LED 導線架廠商正積極進行業務轉型:AI 伺服器對高階散熱元件(均熱片、Metal TIM、陶瓷基板)的需求爆發,使得一詮等傳統 LED 廠成功切入 AI 散熱供應鏈,散熱元件營收占比已超越傳統導線架,成為新的成長引擎。

- 熱塑型射出(PPA、PCT)

PPA 是最早被使用的材料,因為便宜、技術門檻低,但當 PCT 推出後,耐高溫、抗 UV、光色穩定等全方面都優於 PPA,這些材料製成市場上目前主流的 SMD 導線架,用於中低功率的照明產品。 - 熱固型環氧樹脂(EMC、SMC)

隨著技術進步,EMC 導線架具有比 PCT 導線架更優異的耐高溫、抗 UV、體積小優勢,為追求低成本的 LED 市場提供新的選項。隨著市場上推出更多相關的中功率 LED 產品,也推升了 EMC 後續需求。隨著 EMC 逐漸成熟,對原本為主流的 PCT、SMD 導線架造成了威脅。

導線架產業鏈

▲圖片來源:股感知識庫

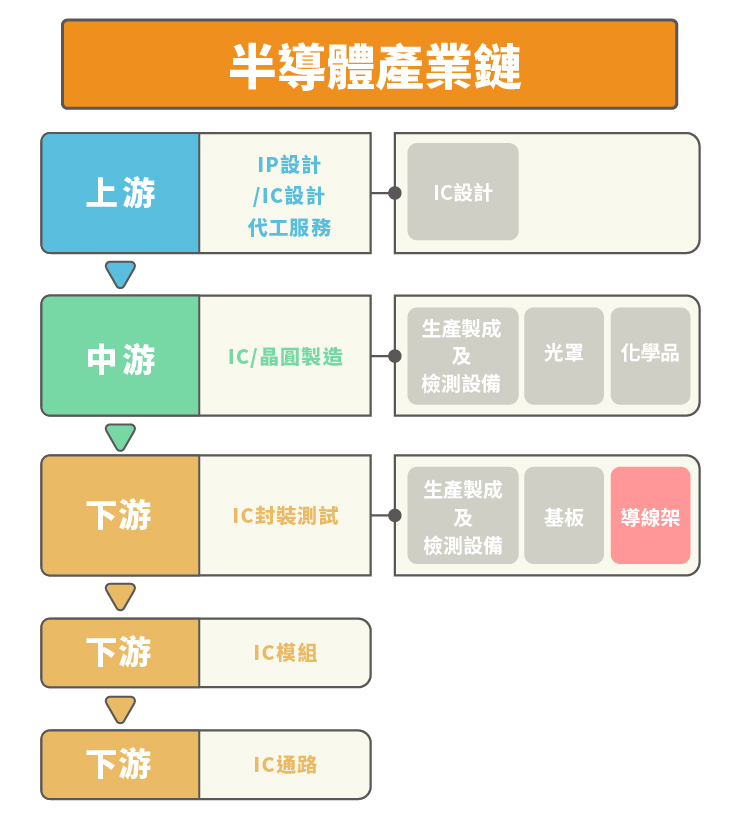

經過前面的介紹,我們有提過導線架屬於半導體封裝產業中的一部分,上圖可以清楚看到,導線架屬於半導體產業鏈中的下游,但由於半導體產業鏈是非常大的產業,這篇文就不一一介紹,讀者們有個大概的認知就可以了。

▲圖片來源:股感知識庫

▲圖片來源:股感知識庫

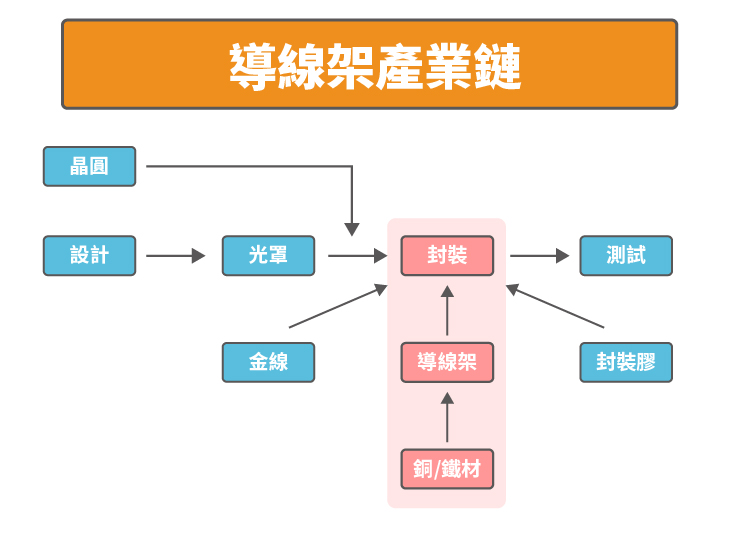

回到這篇文的主角,在了解導線架是什麼、有什麼應用後,我們就來一探究竟這個產業的上中下游分別是做什麼的吧!

導線架產業上游—導線架材料

導線架上游廠商,其實就是提供導線架原料(銅、鐵鎳、化學液、塑膠)的廠商:

- 銅材廠商(最主要的原料):Wieland、Nikko metals、第一銅( 2009-TW )

- 鐵材廠商:Hitachi Metals、鼎恩

- 塑膠材料:昭和電工、長華( 8070-TW )電材、華立( 3010-TW )

這些原料廠商來自世界各地的廠商(日本、韓國、中國為主),台灣較具代表性的廠商有銅材廠商第一銅、塑膠材料廠長華*、華立。

2024~2026 年間金、銀、鈀等貴金屬價格大幅上漲,對導線架廠商的成本結構造成顯著壓力。長科*於 2025 年 10 月率先啟動漲價因應,2026 年 Q1 再度調漲,各廠陸續跟進,形成全產業的價格調漲浪潮。銅材成本亦因 AI 基礎建設與電動車需求持續上升而居高不下,成為投資人追蹤導線架廠毛利率走勢的重要觀察指標。

導線架產業中游—導線架(IC 導線架、LED 導線架)

導線架產業中的中游,正是本文的主角—導線架

台灣在 IC 導線架全球市場的市占率,和日本可說是並列第一不相上下,而功率導線架的更是全球第一,台灣在導線架產業可說是在世界上有一席之地。而目前市場上俗稱的導線架通常會是指 IC 導線架,因為較有成長性與話題。

- IC 導線架廠商:長科*( 6548-TW )、順德( 2351-TW )、界霖( 5285-TW )、Mitsui High-Tec、Shinko

- LED 導線架廠商:一詮( 2486-TW )、健策( 3653-TW )、金利( 5383-TW )、順德

其實上述許多導線架廠商都有同時做 IC 和 LED 導線架,只是各廠商產品組合比重有明顯的區別。2025~2026 年間,IC 導線架因 AI 與車用需求強勁而明顯優於 LED 導線架,但 LED 廠商透過切入 AI 散熱元件(均熱片、Metal TIM)的轉型策略,部分廠商如一詮也展現出強勁的成長動能。導線架產業下游—封裝廠(IC 導線架、LED 導線架)

導線架產業下游—封裝廠(IC 導線架、LED 導線架)

如前文所述,導線架是一種元件,讓晶片、二極體和基板做連結,而連結的這個動作,稱作封裝。

- IC 封裝廠:日月光投控( 3711-TW )、京元電子( 2449-TW )、超豐( 2441-TW )

- LED 封裝廠:光寶科( 2301-TW )、億光( 2393-TW )、宏齊( 6168-TW )

簡單來說,上游產出原料,中游產出導線架,交給下游廠商進行封裝,最後下游廠或導線架廠會出貨給各種電子產品製造廠商。可以觀察當下游封測廠財務表現好、訂單多時,若拉貨力道強勁,對於中游導線架廠商也會有需求。

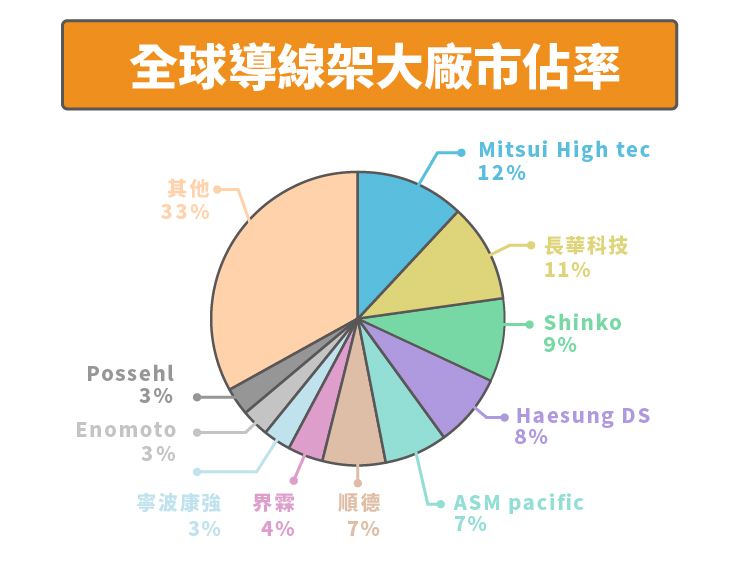

全球導線架市場格局(2026 年最新)

全球前十大廠中有三家台灣公司,分別是長華科技(長科*)、順德與界霖,合計在全球市場具有舉足輕重的地位。日系廠商 Mitsui High-Tec 與 Shinko 在高階封裝與電動車驅動馬達核心領域具整合優勢;中國廠商(如康強電子)雖掌握中低階消費型 QFN 量大,但價格競爭激烈、毛利較低,整體而言台日廠商在高附加價值產品的競爭力較強。

2026 年市場觀察重點在於:高階車用、AI 伺服器、光電導線架占比,以及中國低價競爭是否壓縮全球報價。

▲資料來源:TechSearch International、自行整理

導線架概念股

提到導線架概念股,全球前十大廠就有三家是台灣的公司,這三家公司在全球導線架市場中,佔有一定的市占率。因此提到導線架,你一定要認識台灣導線架龍頭,依市占率排名,分別是長華科技、順德、界霖,也就是大家所說的「導線架三雄」

| 導線架概念股:台灣導線架三雄 | |||

| 公司名稱 | 長科*(6548) | 順德(2351) | 界霖(5285) |

| 公司簡介 | 公司成立於 2009 年 12 月,2016 年 9 月 13 日轉上櫃掛牌交易。母公司為長華電材(8070)。目前為全球第二大導線架製造商,主攻 QFN 導線架,已在中國、台灣、馬來西亞三地設廠生產。 | 成立於 1967 年,1983 年開始生產導線架,1996 年掛牌上市。在「功率導線架」市場居全球領先地位,近年積極切入 AI 電源管理與散熱應用。 | 成立於 2000 年 10 月,2014 年 2 月 25 日興櫃轉上市。主要從事各式功率導線架之研發製造。2026 年積極聚焦車用導線架與 AI 伺服器相關應用兩大成長引擎。 |

| 主要產品 | IC 導線架 76% 封膠樹酯 14% LED 導線架 7% |

導線架及電子沖壓件 82% 五金文具 17% |

TO 導線架 35% 導線架功率元件 30% 導線架模組 10% 其他 23% |

| 主要市場 | 台灣 25% 亞洲 66% 歐洲 10% |

台灣 4% 中國 38% 東南亞 30% 其他 28% |

台灣 6% 中國 40% 其他 53% |

導線架三雄:長華科技

長科*為全球第二大導線架製造商,主攻 QFN 導線架(Quad Flat No Leads Package,四方平面無引腳封裝),也是目前成長性最高的封裝型態。2026 年 Q1 合併營收 36.7 億元,創歷史新高,季增 4.8%,年增 15%,即便在傳統淡季仍繳出亮眼成績。從產品組合看,蝕刻製程占比已升至 56%,有助於高階產品發展,車用應用占比高達 47%。

公司策略顧問直言三地廠區(台灣、中國、馬來西亞)目前幾乎處於「滿產滿銷」狀態,訂單交期長達 21 週。展望 2026 年,預計 Q2 營收將再創新高並實現雙位數季增,毛利率也預期將「明顯改善」。馬來西亞廠斥資約 1 億美元擴建,預計 2027 年上半年投產,主要為滿足歐美 IDM 客戶的「非中供應鏈(China+1)」需求。

導線架三雄:順德

順德成立於 1967 年,原先是做五金文具產品,在 1983 年進入半導體導線架市場。 2010 年跨入 LED 導線架領域。 2018 年,順德在「功率導線架」市場市站躍居全球第一, 2021 年市占率 17% 仍保持第一。功率半導體在 5G 基地台、EV 及 ADAS 等多個領域都是非常重要的組件,功率導線架更是其中不可或缺元件之一。另外, 2021 年底南投廠 3.5 億新產能可開始貢獻營收。

近年積極轉型 AI 電源管理與散熱應用。2026 年 Q1 EPS 達 1.22 元,季增 52%、年增高達 97%,創近年新高。2026 年 4 月單月營收 11.75 億元,年增 23.77%。2026 年被市場視為「均熱片元年」,順德在均熱片業務的布局受到法人廣泛關注,AI 相關導線架與散熱元件營收占比持續提升。多家研究機構近期同步上修獲利預估與目標價,5 月 26 日股價攻上漲停至 216 元。

導線架三雄:界霖

界霖成立於 2000 年 10 月,主要從事各式功率導線架之研發、製造,為國內半導體導線架製造商。雖然市占率沒有順德和長科大,但也還是全球前十大的導線架廠商,而且功率半導體的市場非常有成長性。

界霖 2026 年 Q1 營收 13.57 億元,季增 8%、年增 2%,毛利率顯著提升至 19%,EPS 1.00 元,較去年同期 0.43 元大幅成長。4 月營收已創歷史新高,成長動能持續。公司策略重心聚焦車用導線架與AI 伺服器相關應用兩大引擎,積極切入 800V HVDC 高壓架構下的銅夾鍵合、頂部冷卻等高階封裝需求,並推進產線自動化與高階產品組合優化。

導線架市場現況(2026)

AI 伺服器成為最大驅動

2026 年導線架市場的核心,從過去的車用電子與消費性電子,明顯轉向 AI 伺服器。隨著 NVIDIA Blackwell 架構大量出貨,AI 伺服器機櫃功率正從傳統 12V 邁向 800V HVDC 高壓時代。NVIDIA 預計 2027 年 800V 高壓架構將成為業界標準,這場電力革命直接帶動導線架產業的封裝革新需求:

- 銅夾鍵合(Copper Clip Bonding):取代傳統金線,可承受高電流、降低熱阻,已快速滲透 AI 伺服器電源模組

- 頂部冷卻(Top-side Cooling):改善散熱效率,為 AI 伺服器高密度散熱需求的關鍵技術

- 高壓功率元件導線架:耐高壓、低電阻特性導線架需求大增,技術門檻明顯提高

這波技術升級大幅提升導線架的單價與毛利率天花板,已打入國際 IDM 大廠(如德州儀器、意法半導體、英飛凌)供應鏈的台灣業者受惠程度最高。

車用市場:電動車與 ADAS 持續擴張

車用電子仍為導線架最重要的應用之一。電動車(EV)與先進駕駛輔助系統(ADAS)對功率半導體的需求持續增加,帶動車用功率導線架長線成長。以長科*為例,2026 年 Q1 車用應用占比高達 47%,是最大的應用領域。第三代半導體(碳化矽 SiC、氮化鎵 GaN)的滲透率提升,也進一步帶動高規格導線架的需求,這些材料對封裝精密度要求更高,使傳統低技術廠商難以跟進。

供需結構:台廠訂單能見度創新高

2026 年上半年台廠導線架訂單能見度普遍達到歷史高水位。長科*訂單交期長達 21 週,三地廠區幾乎滿產滿銷;界霖 4 月營收創歷史新高。整體市場供需結構對台廠有利,主要原因包括:全球合格的高階導線架供應商有限、中國廠商在高技術規格產品的認證缺口仍大,以及歐美 IDM 客戶對「非中供應鏈」的需求推升。

原物料漲價與轉嫁進程

前面也提到,2025~2026 年間,金、銀、鈀等貴金屬及銅材價格大幅上漲,成為導線架廠商毛利率的最大隱患。各大廠商已陸續啟動漲價機制,但轉嫁時間差導致 2025 下半年至 2026 Q1 毛利率承壓。隨著漲價效應逐步反映,預計 2026 Q2 起毛利率將明顯回升,長科*法說會也明確預告 Q2 毛利率將「相對非常好看」。

導線架未來展望

AI 伺服器驅動高階化

AI 基礎建設的資本支出仍在持續攀升,NVIDIA、AMD、Google、Amazon 等大型科技公司均持續大舉投資 AI 算力。每台 AI 伺服器對功率半導體的需求遠高於傳統伺服器,相關導線架規格要求更嚴苛、單價更高。2026 年全球 AI 發展趨勢從雲端逐步向邊緣延伸,將進一步擴大導線架的應用場景。

電動車與第三代半導體持續滲透

電動車對碳化矽(SiC)功率模組的需求仍在快速增長,SiC 元件對導線架的封裝要求更高,這將帶動高技術規格功率導線架的長線需求。順德與界霖在功率導線架的深厚布局,使兩者在此趨勢中具備明顯優勢。

LED 廠轉型 AI 散熱

傳統 LED 導線架市場已高度成熟且競爭激烈。以一詮為代表的 LED 廠商,透過切入 AI 先進封裝均熱片(Vapor Chamber)、Metal TIM 等高毛利散熱元件,實現業務轉骨,散熱元件占比已超越傳統導線架。2026 年一詮 Q1 EPS 便已超越 2025 全年,傳出打入 NVIDIA 與 Google 供應鏈,訂單能見度直達 2027 年,展現 LED 廠轉型的成功典範。

中國供應鏈替代風險

中國廠商(如康強電子)在中低階消費型 QFN 領域的價格競爭激烈,但在高階車用、AI 伺服器封裝的認證尚不完備。隨著地緣政治因素推升歐美客戶的「非中供應鏈」採購需求,台廠反而受惠,這也是長科*積極在馬來西亞擴產的重要戰略背景。

只要 AI 伺服器的資本支出、電動車的滲透率與車用電子的升級需求持續成長,台灣導線架廠商的獲利動能將持續獲得支撐。

【延伸閱讀】

- 順德是什麼公司?從手牌文具到功率導線架龍頭,2026Q1 法說會重點一次看

- MOSFET 是什麼?功率半導體崛起?為何近期熱度提升?安世事件帶來哪些利多?

- 什麼是「功率半導體」? 生產流程為何?供應鏈有哪些?

- 車用半導體關鍵元件:了解 ECU、MCU 及感測器是什麼