PCB 族群憑藉 AI 算力基礎設施的剛性需求,近年來是市場資金追逐核心產業。隨著 AI 晶片正式由 Blackwell 迭代至 Vera Rubin 世代,這塊被譽為『電子產品之母』的基板,也迎來新一輪的技術迭代。台灣 PCB 產業產值預計在 2026 年挑戰 9,100 億新台幣 的新高峰 。在這波材料升級、產地洗牌與產值翻倍的巨浪中,誰能握有下一階段的領先優勢?在深入分析個股前,讓我們從 PCB 的運作原理開始,重新繪製關於 PCB 的產業地圖!

PCB(印刷電路板) 是什麼?

印刷電路板(Printed Circuit Board, PCB),是組裝各類電子零組件需要使用到的基板,這個「基板」不只能固定電子零件、也能透過設計過的電路去提供所需電流,因此 PCB 又被稱為「電子產品之母」,是極為重要的電子零件喔!

▲ 印刷電路板示意圖

PCB 的運作原理,是利用遍佈板上各處的金屬銅箔線路,透過板上的多層架構,進而連接、導通相關電子組件,最後成為一個能有效運作的產品。以前當 PCB 還沒問世時,電器產品元件之間的連結,都是透過「電線」連接才能形成完整通路,這樣的設計不僅成本高昂,製造程序也複雜。直到了 PCB 的發明,人們才開始會使用「印刷」的技術去做出能通的電路,並透過板上的金屬銅箔線取代掉以往的電線通路,這才使得整體製造程序、成本都明顯簡化與降低。

而這個基板之所以被稱為「印刷電路板」,其實是因為以往較為傳統的做法,是利用「印刷阻劑」去製成電路的線圖,所以才利用工法的名字去取名。但是後來隨著科技日新月異,電子產品的尺寸越區精巧,其實現在市面上大多數電路板製程,都已經改為使用「覆蓋蝕刻阻劑」做出電路板了!(中間利用到較為繁瑣的曝光顯影技術,這部分就不贅述。)不過大家都還是沿用了舊的名稱去稱呼這類的電路板,這就是現在市場上大家都朗朗上口的「PCB」的名字由來!

看到這裡,希望各位投資朋友已經對他不會感到陌生與害怕!在知道了 PCB 是什麼之後,讓我們一起來瞧瞧台灣的 PCB 供應鏈生態!

PCB 概念股

台灣具備完整的上、中、下游的產業供應鏈,根據 2024 年的數據顯示,台灣在 PCB 產業的全球市占率中達 34.2%,些微落後於中國的 34.9%,是 PCB 產業前兩大生產國,緊追在後的分別是日本與韓國。

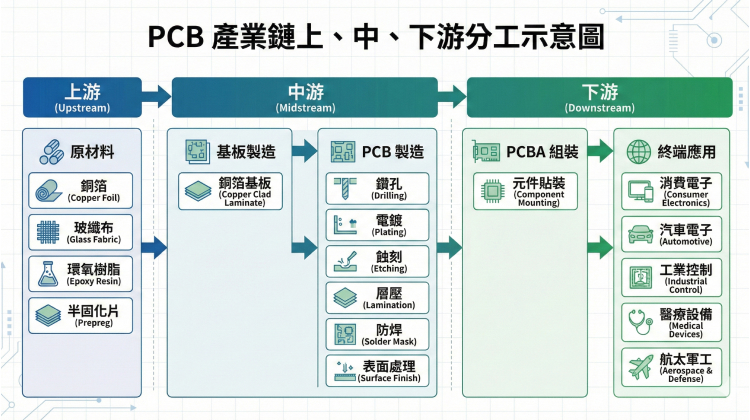

PCB 產業鏈上游

PCB 產業的上游廠商,多為提供最主要構件 —— 銅箔基板(CCL)所需的各種材料之廠商。根據材料的不同,主要可以分為以下分類:

- 補強材料 —— 主要為玻璃纖維類。例如:玻纖紗、玻纖布、絕緣紙等。

- 導電材料 —— 主要為金屬銅製品。例如:電解銅箔、壓延銅箔、無氧銅球等。

- 黏合材料 —— 例如:酚醛、溴化環氧、聚醯亞胺、聚四氟乙烯等樹脂

綜觀台灣市場,根據不同的材料源,PCB 上游較具代表性的廠商有做玻纖布的台玻(1802-TW)、銅箔供應大廠南亞(1303-TW)、做黏合材料的達邁(3645-TW)等。不過在導電材料部分,由於製程技術與原料的門檻較高,目前國際上的主要供應商仍為美、日等大廠(例如:Nippon Mining 、 Microhard 等);而黏合材料除達邁科技是國內較具規模的原料廠外,其餘大多還是依賴進口。

PCB 產業鏈中游

PCB 產業鏈的中游,其中第一個分支是銅箔基板(CCL)的製造廠商。銅箔基板是製造 PCB 的基礎,這些基板製造廠會和上游廠取得主要材料(也就是剛剛所說的補強、導電、黏合材料等)後,開始製造銅箔基板。銅箔基板產品依據其材質特性,主要可分為「紙質基板」、「複合基板」和「玻纖環氧基板」等 3 類,其中「玻纖環氧基板」是當今市場的主流。

探究 CCL 相關廠商,紙質銅箔基板有排名全球第二的長春(1764-TW,未上市)、玻纖銅箔基板有全球排名第一的生產商南亞。

同為 PCB 產業鏈的中游,有些廠商是拿做好的 CCL 來進一步製作成印刷電路板成品。依照不同的原料種類,PCB 主要可以區分成「硬質印刷電路板」、「軟性印刷電路板」和「IC 載板」等 3 類。下個段落會講到更詳細的內容!

PCB 產業鏈下游

印刷電路板目前已廣泛應用於各式電子產品,例如:電視機、錄放影機、電腦週邊設備、傳真機、筆記型電腦、平板電腦、智慧手持裝置、通訊網路設備,以及智慧型穿戴裝置產品等。而近年較具話題的電動車,其實也運用到了部分的 PCB 產品喔!這些終端廠商就是 PCB 產業鏈的下游。由於種類繁多,筆者於此就不一一列舉。

PCB 產品分類

PCB(印刷電路板)產業的產品分類其實非常細緻,主要可以從物理性質(硬度)、電路密度以及應用功能(載板)三大維度來區分。

按物理性質(硬度)分類

- 硬質印刷電路板 (Rigid PCB)

硬式電路板最大的特色是「不可活動」,因為它是硬的,所以製作完成以後就只能固定在機殼內,是目前所有電子產品都必須使用的電路板。

>> 應用:電視、電話、傳真機、錄放影機等。

>> 相關廠商:楠梓電(2316-TW)、華通(2313-TW)、健鼎(3044-TW)

- 軟性印刷電路板(Flexible PCB, FPC)

軟式電路板「可以活動」,因為它是軟的,使用聚醯亞胺 (PI) 等柔軟材質,可自由彎曲,用於摺疊手機、相機模組、穿戴裝置等消費性電子產品。

>> 應用:手機、數位相機、筆記型電腦、 TFT-LCD 面板、觸控面板等

>> 相關廠商:臻鼎-KY(4958-TW)、台郡(6269-TW) 、嘉聯益(6153-TW)、金像電(2368-TW)

- 軟硬結合板 (Rigid-Flex PCB)

將硬板與軟板結合在一起,減少連接器空間,常用於航太或高階智慧手機。

| PCB 按物理性質(硬度)分類 | ||

| 硬板 | 軟板 | 軟硬結合板 |

|

|

|

按電路密度與技術分類

- 常規多層板: 結構較簡單,層數從 4 層到數十層不等。

- HDI (High Density Interconnect): 高密度連接板,透過「微盲孔」技術提高佈線密度,常見於智慧型手機。

- SLP (Substrate-Like PCB, 類載板): 規格介於 HDI 與 IC 載板之間,採用半加成法 (mSAP) 製造,能讓線寬線距更細,Apple iPhone 是主要採用者,近期擴散使用到光模塊 PCB。

IC 載板 (IC Substrate)

IC 載板之所以單獨分開講解,是因為它不屬於硬、軟板分類。主要功能是連接「晶片 (Die)」與「PCB 主板」之間的橋樑,精度要求最高。為承載 IC 做為載體之用並提供保護電路、固定線路與導散餘熱等功用。

大家常聽到的 ABF 載板,就是 IC 載板的種類之一。目前主要應用於高速運算(HPC)性能處理器 IC 晶片的製造、封裝過程。

>> 應用:邏輯晶片、繪圖晶片、 DRAM 、快閃記憶體、AI 板材等

>> 相關廠商:南電(8046-TW)、欣興(3037-TW)、景碩(3189-TW),以上合稱 ABF 三雄。

- ABF 載板: 使用 Intel 主導的 ABF 增層材料。主要用於高效能運算 (HPC)、CPU、GPU、AI 晶片。

- BT 載板: 使用 BT 樹脂材料,尺寸安定性好。主要用於行動裝置、記憶體 (DRAM/Nand)、RF 射頻模組、LED 晶片。

💡延伸閱讀>>>ABF 載板是什麼?ABF 概念股有哪些?ABF 載板產業介紹!

其他特殊類別

- 金屬基板 (Metal Core PCB): 通常以鋁或銅為散熱底材,常見於 LED 照明、電動車電力轉換系統等需要強力散熱的環境。

- 厚銅板: 銅箔厚度較大,用於大電流的工業電源、大功率設備。

| 主要板材應用場景 | ||

| 產品類別 | 技術門檻 | 主要應用 |

| 常規硬板 | 中低 | 傳統家電、電腦主機板、工業電腦 |

| 軟板 (FPC) | 中高 | 手機鏡頭、摺疊機、面板顯示器 |

| HDI | 高 | 高階手機、筆電、汽車電子 |

| IC 載板 (ABF) | 極高 | AI 伺服器、伺服器 CPU、遊戲機晶片 |

| IC 載板 (BT) | 極高 | 手機 SoC、記憶體、5G 通訊模組 |

PCB 市場現況

PCB 市場產值

全球 PCB 市場規模在 2024 年約為 750 億美元,預計到 2029 年將增長至 937 億美元,2025年至 2029 年的年複合成長率(CAGR)預計達 4.8%。如果以總部所在國家來看,台灣作為全球 PCB 最大出口國,台灣 PCB 產業在 2025 年產值約達新台幣 8,541 億元(年增 4.6%),市場預估在 2026 年產值將挑戰新台幣 9,100 億元(年增 6.5%)。

PCB 技術趨勢

主要就是受 AI 算力需求與超高速數據傳輸驅動,分成三大方向:層數增加、材料升級、技術升級。

- 尺寸放大與層數增加

AI 應用的互連密度與電力分配需求,讓 PCB 的設計面積與層數明顯增加,例如:傳統伺服器板約為 8-12 層,而 AI 伺服器的主板及背板已升級至 24-28 層以上,甚至可見 40-70 層以上的設計。AI 計算托盤也大量採用 HDI 結構(如 5+12+5 設計),下一代則預計升級至更高階的 6+14+6 HDI。層數上升也同步增加鑽孔與背鑽的技術難度。

- 材料往高頻高速升級

為滿足高頻寬、低訊號損耗及高散熱的嚴苛指標,PCB 所需之銅箔基板(CCL)材料正快速向高端的 M7、M8、M9 乃至 M10 等級迭代,也大量採用 HVLP3、HVLP4 甚至 HVLP5(超低輪廓)銅箔,要求表面粗糙度(Ra)降低至 0.5 微米 以下,來降低界面散射造成的損耗。

傳統 E-Glass 玻纖布也難以負荷高頻熱衝擊,材料轉向 Low Dk (NE-Glass) 與 石英布 (Q-Glass)。石英布具備更低的介電常數與熱膨脹係數(CTE),能有效防止大面積封裝下的板材翹曲。

- 製程導入 mSAP 技術

這項技術已經發展許久,過去多用在高階手機主板(SLP),但隨著光模組從 400G 升級至 800G 與 1.6T 後,傳統 HDI 製程已難以滿足低損耗與高精準度的需求。因此,產業正大幅導入mSAP(半加成法)製程,將線寬縮小至 25-30μm,並搭配 Anylayer 疊構技術來降低高頻傳輸的損耗。

資料來源:iScience

PCB 未來展望

產業轉向東南亞移動

PCB 近幾年的 AI 營收佔比增加,但隨著中美貿易與科技戰延續,大型雲端服務提供商(CSP,如 AWS、Google、Meta、Microsoft)規劃降低中系供應鏈的比重,要求供應商具備「非中國產地(Out of China, OOC)」的產能。從高階訂單(如 ASIC、GPU 主板)來看,具備海外產能的板廠通常握有更高的優先權與議價優勢。

而最大目的地就是泰國,從 2023-2024 年各公司大舉建廠,在 2025 年轉化為實質營收。泰國也已形成完整的電路板供應鏈生態(包含上游 CCL、玻纖布與下游組裝),吸引更多板廠進駐以降低物流與溝通成本 。主要生產伺服器、車用及網通板。這不僅解決了客戶對地緣政治的擔憂,也讓台廠產能調度更具彈性。

| PCB台廠在東南亞的投入與規劃 | |||

| 名稱 | 國家 | 主要技術 | 具體產能/產值規劃與現況 |

| 金像電 (2368) | 泰國 | HLC | A 區預計 2026 年下半年投產, 月產值約 16 億元新台幣 。 |

| 臻鼎-KY (4958) | 泰國 | iHDI / HLC / 載板 | 一廠預計 2Q26 滿產;二廠 2027 年量產 |

| 定穎投控 (3715) | 泰國 | 高階多層板 / HDI (伺服器、車用) | 2025 年第四季已小量出貨 AI Server 產品;預估 2026 年泰國廠營收貢獻將顯著提升 。 |

| 欣興 (3037) | 泰國 | 高階 HDI / 載板 | 為因應 DeepSeek 等 AI 需求與載板市場好轉,正評估與客戶協商後續產能分配 。 |

| 精成科 (6191) | 馬來西亞/泰國 | 多層板 | 積極爭取大廠訂單分配,作為客戶優先審廠與量產的對象 。 |

| 聯茂 (6213) | 泰國 | 高階 CCL 材料 | 針對 AI 伺服器與車用電子升級,持續新增泰國廠產能以應對需求 。 |

| 資料來源:各公司法說會 ; 股感資料庫整理 | |||

積極建置海外產能的金像電、定穎、勝宏等廠商,正因具備 OOC 產能且照到自己的利基型產品躍升為一線供應商。而產業的移轉隨然帶來更多訂單,但前期的高投入像是:訓練新進人員、折舊費用也對短期毛利率造成壓力,定穎 2025 年毛利下滑就與泰國廠尚未轉正有關。

低軌衛星(LEO)帶來產品組合轉向

除了 AI 以外,低軌衛星的話題也是 PCB 的重要支柱,衛星通訊需滿足低延遲、高可靠性與高速運算需求,帶動 PCB 板層數增加與材料等級提升。畢竟太空不像是在地面上維修那樣方便,所以衛星板具有高度客製化,需通過嚴格的環境耐受性測試(像 TCT 熱循環測試),認證時程也比一般手機板長,形成較高的進入門檻。為了抑制訊號損耗,銅箔基板(CCL)也從原本的 Mid-Low Loss 等級,全面轉向 Low Loss 甚至 Ultra Low Loss (M7 等級) 升級。

衛星板多採客製化程度高的三階、四階以上 HDI 設計。為了兼顧密度與結構強度,常採用高階 HDI 搭配傳統多層板的混壓技術。而衛星上的處理晶片則需要高階 ABF 載板支援高速傳輸。

華通(2313-TW) 作為 HDI 技術領先者,也是低軌衛星板的主要供應商,持續受惠於衛星板的高毛利貢獻。2025 年衛星通訊已從軍用/商用走向更廣泛的民用市場,預估 2026 年營收將進一步成長,獲利表現亮眼,市場預估 2026 年 EPS 可達 8.2 元 (較 2025 年之 5.5 元大幅提升) 。健鼎 (3044-TW) 預估 2026 年營收為 844.09 億新台幣,年增 15%,其中高階應用(含衛星與伺服器)比重持續提升。其餘像是定穎投控 (3715-TW)、臻鼎-KY (4958-TW) 預期在衛星與伺服器相關的高階產品佔比也將逐年提升。

資料來源:券商報告 ; 股感自行整理

電動車與自駕車的持續滲透

這幾年市場都在聊 AI ,比較少注意到電動車的滲透率持續增加,2024 年電動車市場雖遭遇逆風,但 2025 年隨著平價車款推出及車用電子架構(Zonal Architecture)升級,車用 PCB 的用量與層數持續增加,而純電動車(BEV)的單車平均 PCB 價值約為傳統燃油車(ICE)的 5 至 6 倍。主要就是電動車中的:

- 電力控制系統:佔整車 PCB 價值的一半,尤其是電池管理系統(BMS)對厚銅板與高可靠度板需求極大。

- ADAS/自駕系統:隨著自動駕駛等級提升(L2+ 往 L3/L4 演進),單車搭載的感測器(攝像頭、雷達)數量增加,帶動高階 HDI 與射頻板(RF)需求。

台廠定穎(3715-TW)、敬鵬(2355-TW) 在高階車用 HDI 及厚銅板持續佈局,將在 2026 年持續發酵。預計 2026 年車用 PCB 產值將成長至 145 億美元,佔全球 PCB 總產值的比重從原本的 11% 提升至 15%。

【延伸閱讀】

- CIS 是什麼?影像感測器概念股有哪些?從手機走向車用與安防的影像感測新趨勢一次看懂

- 低軌衛星是什麼?低軌衛星概念股有哪些?低軌衛星產業介紹!

- 主機板介紹:了解 Motherboard 的結構與組成

- 燿華(2367)-以軟硬結合板為特色的中型 PCB 廠

- 台玻(1802)-轉盈為虧的中國第二大電子紗廠

- 聯茂(6213)-5G 時代不能沒有的 CCL 界股王

- 健鼎做什麼的?股價?健鼎最新財報數據!

- 金像電做什麼的?股價?金像電最新財報數據!

- 燿華做什麼的?股價?燿華最新財報數據!