1

投資

全新任務中心上線了!

會員專屬好禮都在這

(本文撰寫於 2012 年 10 月 2 日)

通常報酬愈高的投資商品,風險也愈大,相反的報酬愈低,風險也愈小,所以每個人應該根據自己的年紀、收入、家庭開銷⋯等等狀況找出適合自己的投資規劃。

相信大部分的人只是一個很普通的小資族,身上有一些些存款,我們可能會想要找一些管道來投資,但又不知道從何著手,投資管道有千百種像是股票、基金、債券、房地產、標會⋯甚至是你麻吉想要開一家火鍋店,你都可以投資,只要是能讓我們投入一筆錢之後能賺更多錢回來的都可以算是投資管道。

但對小資族而言,最大的限制就是錢不夠多,所以像是債券和房地產,我們很難一開始就投入。因此對小資族而言,有哪些比較容易上手的管道呢?主要有 4 種:銀行存款、股票、基金、保險。

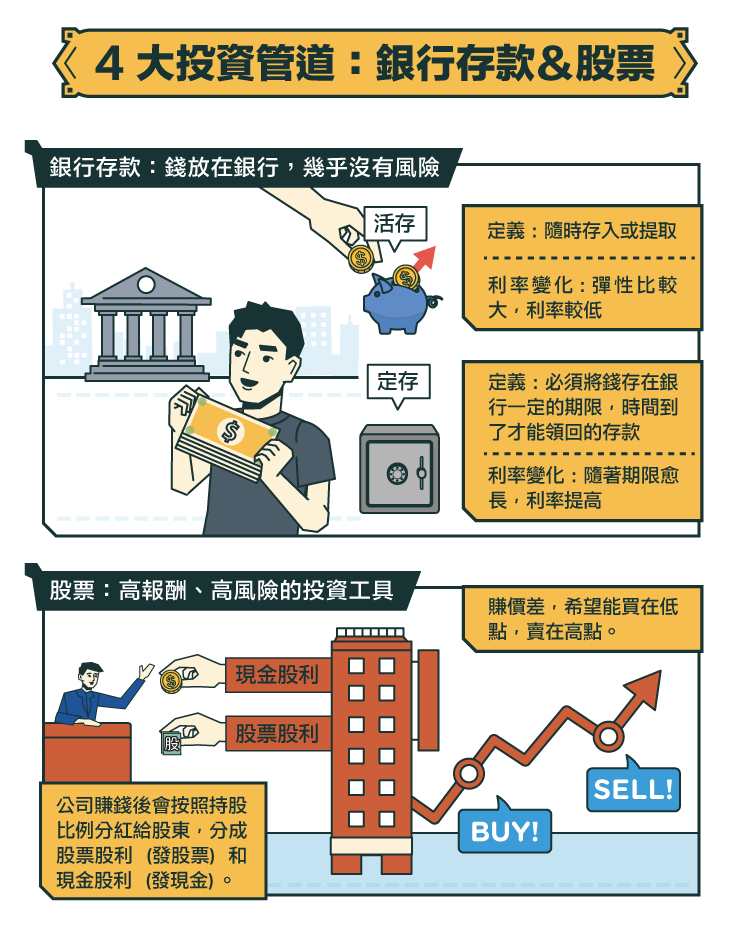

銀行存款就是錢放在銀行,幾乎是沒有風險的,主要分為 2 種:活存和定存。

活存就是可以隨時存入或提取的存款,定存就是必須將錢存在銀行一定的期限,時間到了才能領回的存款,但是定存有一定的最低限額,大約是 1 萬元左右,因為活存彈性比較大,所以利率就會比較低,而定存隨著你的期限愈長,利率也會跟著提高。

在 2012 年 10 月 24 日,以活期儲蓄來說年利率大約是 0.2%~0.35%(一般人都可以辦理活期儲蓄),以定存來說,期限你可以選擇要存幾個月,甚至到幾年。

我們以合作金庫為例:

股票是大家耳熟能詳的投資管道,關於股票的基本觀念我會在之後的文章做一系列的詳細介紹,現在只要了解大概的觀念就行了。

通常會買股票的人,想要賺的有兩樣東西:價差和股利。

賺價差就是我們希望能買在低點、賣在高點。假設一支股票買在 20 元,賣在 30 元,那我就是賺 10 元,報酬率就是 50%(10/20)。至於要如何買低賣高,那就是投資人花時間研究的地方,我們就不再此作討論。

當公司有賺錢,會按照持股比例分紅給股東,這個分紅就是所謂的股利。股利有兩種形式:股票股利和現金股利。股票股利是發股票給你(所以你的股票變多了),現金股利就是發現金給你。

以台股來說,近年台股現金股利的總金額和報酬率,大約是 3% 左右。對投資股票的人來說,投資不同特性的股票,報酬率會差非常多。例如投資績優股的人,看重的不是公司能有爆發性的成長,而是希望穩定獲利就好。那他可能一年的報酬率是 5% 左右,目前大家比較熟知的績優股有台積電(2330-TW)、中鋼(2002-TW)、統一(1216-TW)、台塑(1301-TW)⋯⋯。

但對於想要賺更高報酬率的人而言,他可能會選擇他覺得有成長潛力的股票,這時候他的年報酬率在 5%、10%、15%,或者更高都有可能。

但相對的,他也可能損失非常慘重。股票是報酬率高、風險也高的投資工具。

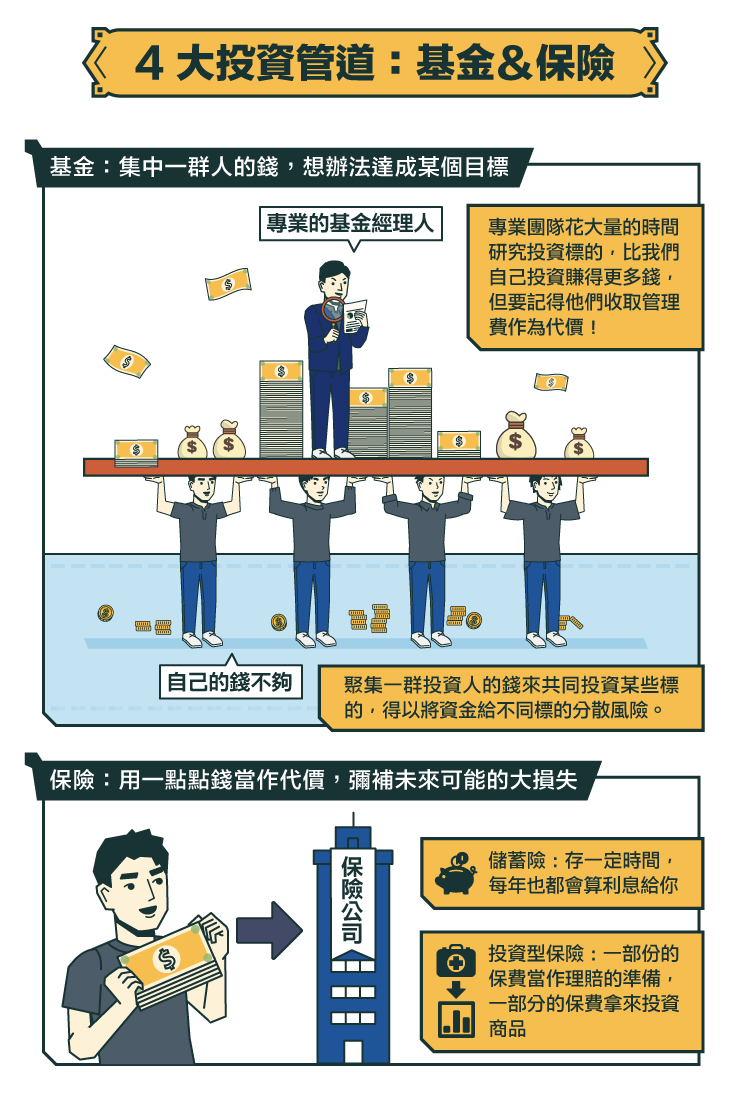

什麼是基金?難道是 “不行!通通拿去做基金!” 的那個雞精?其實基金的意思就是集中一群人的錢,想辦法達成某個目標,舉例像家扶基金會就是集中一群想做善事的人的錢來幫助弱勢兒童。

那我們在投資所說的基金,也是想辦法聚集一群投資人的錢來共同投資某些標的,可是為什麼需要這麼大費周章的聚集大家的錢?難道不能自己投資就好了嗎?

其實基金存在的目的有 2 個主要理由:

假設我想要靠自己的力量,幫助弱勢兒童,我其實完全不知道怎麼開始做,我沒有方法、沒有管道,而且我可能也沒有時間,頂多只能陪小弟弟玩或買些東西給他吃,很難有系統的全面幫助這些弱勢兒童,所以我相信像家扶基金會這樣的團體,有完善的制度、好的方法能夠有效率的幫助弱勢兒童,所以我願意把錢交給它。

同樣的,會想投資基金的人是相信把錢交給專業的基金經理人,他們有專業的人才和團隊也花大量的時間去研究投資標的,他們拿去投資比我們自己投資會賺更多錢,所以願意把錢交給他們管理。

要幫助弱勢兒童,假設你想要設立托兒所或辦獎學金,以個人的力量是沒有辦法做的,因為錢不夠,所以我們才需要集合眾人的錢,這樣很多好的方法才有辦法執行。

同樣的,假設阿升現在身上只有 5 萬元,想要投資績優股像是台積電、中華電信(2412-TW)但是台積電一張股票就要 20 萬多元,中華電信一張股票要 10 萬多元,我根本就還買不起,而且假設我覺得只投資一家公司風險太大,我想要投資好幾家公司,我也沒有辦法這些公司都買(光是一家就買不起了⋯),所以我就會去找有沒有一種基金,是同時都有投資像是台積電、中華電信⋯等等這些績優股,那我就等於同時投資了這麼多績優股。那不是多個願望一次滿足嗎?

總而言之,基金主要的目的是讓我們能夠將錢交給專業的人處理,而且有很小的錢就可以投資,不過交給別人管理是有代價的喔!基金公司每年都會跟你收管理費,他們才能養的起所謂的 “專業團隊”,但所謂的專業團隊真的有比較厲害嗎?有一派的人認為其實根本就沒有,所以他們對於把錢交給這些人管理是嗤之以鼻。關於這個議題,有很多可以討論,我們之後再詳談。

我先來簡單介紹一下保險的意義:未來充滿很多變數,很多不幸像是得癌症、出車禍⋯等等都有可能發生在我們身上,只要一發生我們可能就沒有能力上班、或是要賠很多錢,這些事情會忽然讓我們的財務狀況陷入困境。

於是我們就先付一點點錢(就是保費)給保險公司,在未來某一天若我們發生了這些不幸(希望不會),保險公司就會付你一大筆錢,讓你度過這些難關,但假設你都沒發生,那這些錢就當作是損失了。

所以保險簡單來說就是用一點點錢當作代價,去彌補未來可能的大損失。

我們常聽到的保險有壽險、醫療險、意外險。壽險就是當你不幸過世了,保險公司把一筆錢給你的家人;醫療險就是當你生病住院了,保險公司幫你付醫療費用;意外險就是當你出了意外,保險公司幫你付出意外的損失。

這只是很粗略的介紹,細節我們不在這多做討論。

很多朋友看到這邊會想:這篇文章不是叫做 “小資族的 4 大投資管道” 嗎?那保險跟投資有什麼關係呢?

其實是這樣的,通常我們想要儲蓄或投資時我們會去定存或買股票,若想要保險時,會跟保險公司買保險,所以保險公司就弄出了新選擇結合上面這些功能,可以同時儲蓄和保險就叫做儲蓄險,可以同時投資和保險就叫做投資型保險。

儲蓄險就是你每個月(也可能是每季、每年)存錢,存了十年(要存多久不一定),十年後你可以把你存的錢拿回來,當然每年也都會算利息給你,以目前的利率來說年報酬率大約是 2% 左右。

假設你這十年內出了什麼意外保險公司也會賠你錢,而投資型保險就是保險公司把收到的保費,一部份的保費當作理賠的準備,一部分的保費拿來投資股票、基金⋯等等投資商品,當然你這段時間內發生了意外,保險公司會賠你錢。但是既然一部分的錢拿去投資就代表它有可能賠錢,所以投資型保險是不保本的。

介紹完 “小資族的 4 大投資管道” 後,大家應該對我們有什麼投資選擇有了一些認識。接下來讀者可能會問:那我到底要投資哪一個比較好?能不能推薦我一種?

每個人要根據自己的狀況,決定自己的錢怎麼投資。對我們小資族而言,我個人覺得投資股票是比較適合年輕人的方式,因為我認為在投資股票的過程中你會學到最多!

所以接下來我就要來跟大家講一個很重要的理財觀念,那就是理財靠自己!

《阿升理財筆記》授權轉載

【延伸閱讀】