2017 年 12 月 11 日,東哥(8478-TW)成為台灣第一家上市遊艇商,更早之前,則是於 2015 年 9 月 23 日以每股 200 元的價格登錄興櫃市場,但股價反應並不好,在上市後更是持續滑落,最低來到 49.05 元。投資人對於遊艇產業的陌生以及併購美國廠認列的虧損,都是影響東哥投資評價的原因。

營收起伏波動大

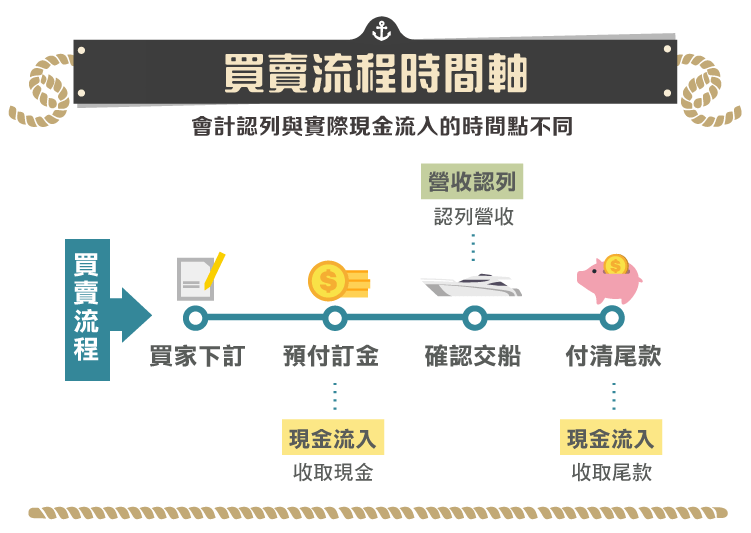

首先要知道的是東哥營收的認列方式,依財報中收入認列的會計政策說明可知,因遊艇買方對遊艇的設計的修改權力有限,所以遊艇銷售是採用全部完工法認列營收。也就是說在接到訂單後,在生產過程中都不會看到營收的認列,直到實際將遊艇交付給客戶驗收,完成所有權移轉後,才能將銷售遊艇的合約金額一次認列為營收。

再者豪華遊艇的生產週期長,至少約 1 到 1.5 年,單價又動輒上億元台幣,因此以全部完工法認列會造成東哥營收波動很大,投資人也不易判斷營收認列時間點,這就是許多國內外遊艇廠沒有上市的原因之一,義大利前幾名的豪華遊艇商也都屬於私人公司。

此種認列方式與台股中另一家造船公司台船(2208-TW)不同,後者採取的是完工比例法,可在建造船舶期間依工程完成進度認列營收損益。推測原因是其建造的船屬於商船,以貨櫃船及散裝船為主,而此類船型的買方較有權利變更船型設計,因此台船的營收就相對平滑許多。兩者的規模大小也差很多,遊艇相對商船屬於較利基的市場,整體產值佔不到全球船舶市場的 5%,所以上市造船商多為製造多種船舶的綜合大型造船商。

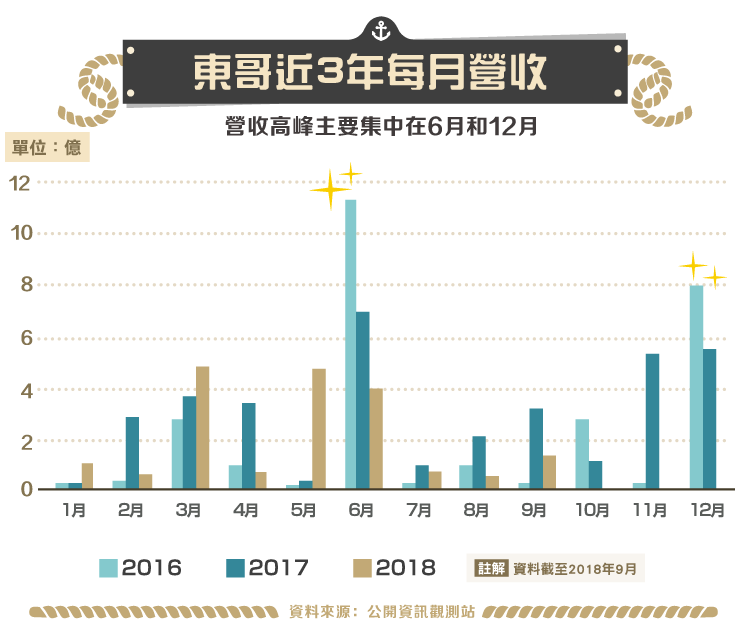

產業淡旺季

雖然東哥的營收波動大,不過還是可以看得出有產業淡旺季,觀察其營收可發現,每年的高峰幾乎都落在 6 月與 12 月。根據公司法說會的簡報指出,這是因為遊艇交船的季節性因素,6 月交船的客戶有接下來暑假出遊的需求,12 月則迎接年底耶誕假期的到來,因此交船時間點多集中在這兩個月。

為了降低營收的波動,東哥因此開啟了小尺寸遊艇的代理業務、售後的維修服務,小尺寸的遊艇價錢相對親民,量體上來說也比豪華遊艇多,可增加淡季營收的穩定性。另外此種做法也著眼於建立新的客戶關係,透過代理與售後服務讓潛在買主認識東哥,進而推廣自有品牌。

遊艇單價高

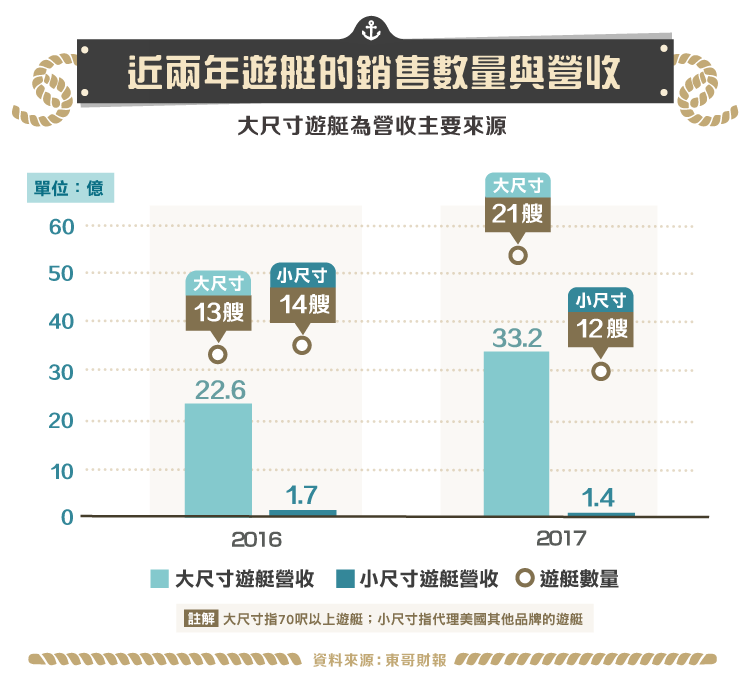

東哥一年交船的遊艇數量也就幾十艘,在年報中有將大尺寸自行生產與小尺寸代理的數量分開揭露,可以看出兩種遊艇的單價差異很大,大尺寸遊艇的平均單價約落在 1.6 億台幣左右,但這之中其實又可再細分,85 英呎(25.9公尺)以上的遊艇較 70 英呎(21.3公尺)的昂貴許多,整體來說自行生產的遊艇單價約落在 400 萬至 2,000 萬美元的區間。而代理的小型遊艇價格又差更多,平均單價才千萬台幣,也就是 40 萬美元左右。

存貨比重高

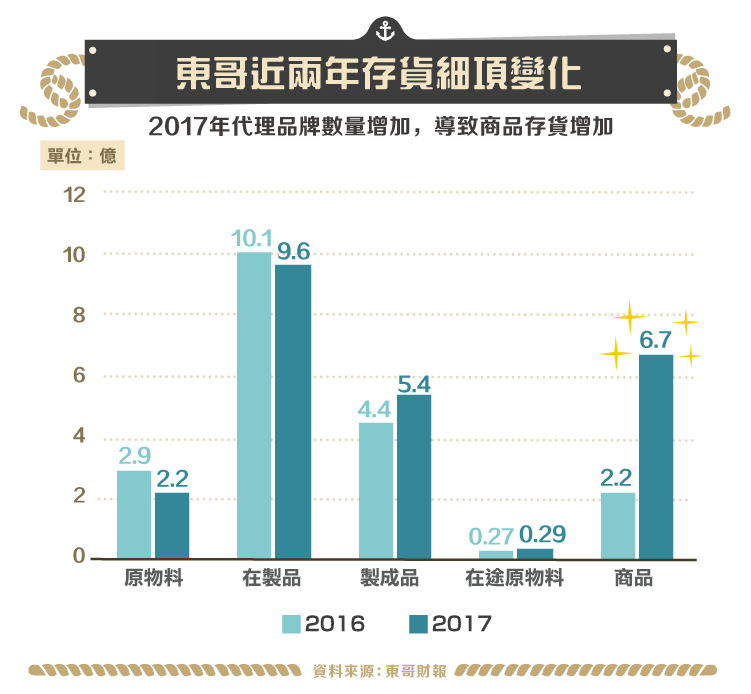

遊艇生產週期長及平均單價高的特性,再加上東哥又以半客製化方式生產,船身會預先製造,種種的原因都會造成存貨的增加,這兩年存貨佔總資產的比例都有超過 50%。拆解細項可以發現,以在製品、製成品及商品三類佔比最高,在製品就是生產到一半的遊艇,製成品則是生產完成但尚未交貨的遊艇,而商品則是代理其他品牌的遊艇,差別在於公司是否自行生產製造。

以變化程度來說,2017 年底商品的存貨大幅提升,這與下半年增加代理品牌數量,從 3 個提升至 7 個大有關係,不過目前營收增加貢獻還不高,成效尚未顯現。

營運現金流量波動大

同樣是因為營收認列的特性,造成東哥現金流量表中的稅前淨利與營業活動之淨現金流入有不小的差異。以 2017 年底的財報顯示,雖然稅前淨利有 3.4 億,但淨現金流出卻有 11.4 億,其中較大的影響有應收帳款增加、預收款項減少以及存貨增加,這三項的變化都會導致營運現金流出。

這就是遊艇產業的特性,因為年底有交船的高峰期,會認列大量的營收,但交船的尾款在年底時尚未收到,而增加應收帳款金額,前期的預收款項則因為營收認列而減少,也就是說在認列營收的當下,其實並沒有真正的現金流入。而存貨增加主要則是增加代理品牌數量,持有更多代理品牌的遊艇,造成商品存貨金額增加。

2018 年第 1 季的財報則有相反的情況,因為前一年底的交船尾款收到後,應收帳款又會下降,而出現雖然稅前淨利是負的,但營業活動現金流卻是正的情況。財報第 28 頁中也有提到,東哥銷售商品交易之授信期間為 31 至 90 天,符合第一季財報的狀況。因此調度現金的能力對東哥來說就很重要,在尚未收到客戶款項但手上又有大量遊艇訂單會消耗資金時,就必須控制好現金的週轉。

美國廠虧損

最後來看每股盈餘(Earnings Per Share,EPS),單看財報可能會覺得很奇怪,2017 年的 EPS 相比 2016 年下滑許多,其實這主要有兩個因素,一個是因為 2016 年底併購的美國子公司 MIBW、另一個則是匯兌損失。2017 年全年台幣升值 8.14%,而東哥的營收又全數來自美國,收的是美元,因此整年認列了約 8,000 萬台幣的匯損,影響 EPS 將近 1 元。

MIBW 的部份,2016 年全年虧損 470 萬美金,但因為是年底才併購,所以 2016 對東哥母公司來說並無認列此虧損,但 2017 年 MIBW 的虧損擴大到 1,000 萬美金,而這就需全數認列到 2017 的損益中,影響 EPS 約 3.62 元。2018 年第一季 MIBW 的虧損縮小至 117 萬美元,全年是否能轉虧為盈,則要看後續生產與交船的狀況。

結語

遊艇產業的研究資訊相對不易取得,公司訂單的接單狀況並不會公開,同樣是以全部完工法認列的營建業,還能去觀察取得土地、推案進度、工地狀況等資訊,反觀東哥,除非進到生產工廠裡,否則應該很難窺探遊艇的出貨情形,再加上又有美國廠的影響,更添營運變數。

不過以東哥在全球遊艇產業的地位來說,整體產業的復甦仍對其營運幫助很大,未來除了美國市場公司也已計劃開發歐洲市場,2018 年 3 月董事會還通過擬於澳洲設立子公司,可望擴展客群至整個全球市場。未來看到「Ocean Alexander」的標誌在海上航行時,可別忘了這是台灣之光喔。

資料來源:東哥年報與財報、東哥法說會簡報、今周刊、工商時報

【延伸閱讀】