1

投資

Joseph

Joseph

偶然看到一个 40 岁的美国爸爸,打算为他心爱的2岁女儿做一个长远的投资规划,并用女儿最喜欢的颜色,将投资组合取名为 Pink Portfolio。

古人当女儿出生时就埋下一坛酒,待她出嫁做为迎宾之用,这坛酒有着一个浪漫的名称叫做「女儿红」。

这个美国「股」人想为女儿打造一个可以依靠一辈子的投资组合,跟女儿红一样有着醉人的出发点。

爸爸说他只是个朝九晚五平凡的上班族,有房贷要缴,生活费负担也不小,但跟所有爱小孩的父母一样,想要给小孩最好的保障。我估计他的计划基本上分成两阶段,在小孩 2 至 22 岁的期间,虽然没有太多余裕,但无论如何一定省吃俭用,每个月提取 150 元美金买股票建立一个投资组合;21 年后爸爸可能也没有能力再工作了,退休金也要拿来自己养老。

就算女儿资质平庸或没有嫁到有钱老公,希望这个投资组合可以代替他继续照顾这个心肝宝贝,甚至可以靠着爸爸的爱心有个比较好的退休保障,又或者她想拿这笔钱来度个梦想中的蜜月也行。

好奇地想帮这个爸爸算一下,她女儿的投资组合变成什么样?

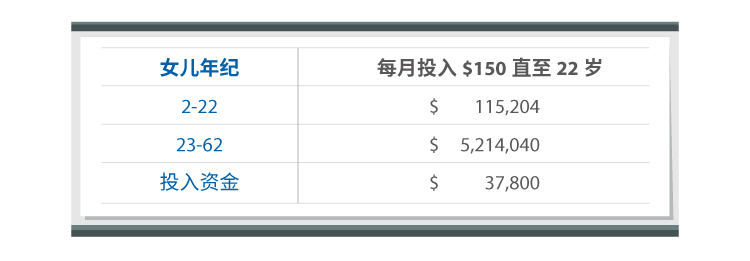

为了计算方便,把每个月 150 元当成每年 1800 元计算,年复合成长率假设为 10%。

到女儿 22 岁时这个女儿红投资组合为 11 万 5204 元 (开心的女婿可以有个豪华的蜜月了)。之后爸爸已经要养老了,没有钱可以帮她,女儿就抱着这些股票直到变成老太,到 62 岁会有 521 万 4040 元,就算考虑通膨,日子应该都可以过的相当不错。

这种无聊的复利计算,其实是我帮爸爸画蛇添足的,他的文章会吸引我是因为他的执行策略「从成长到价值」(From Growth to Value),把两种不同属性的投资方向用时间贯穿。

这个想法有点抽象?我就充当爸爸的内心翻译员,用他实际的选股来诠释这个策略。

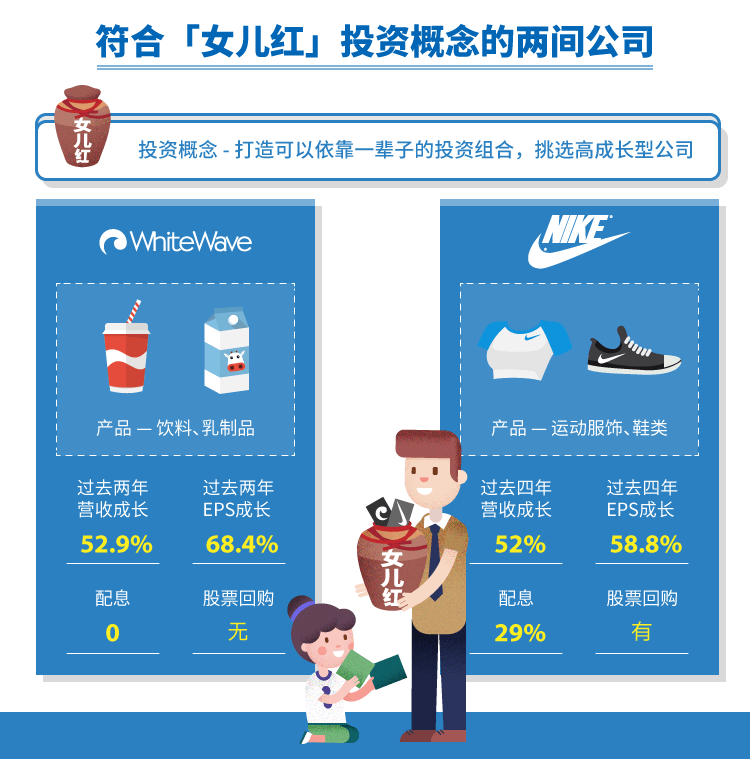

因为美国股利的税也不轻,20 年是很长的投资年限,太多的税会阻碍投资组合的成长,所以他挑选低股利 (或无股利) 但高成长的公司为标的,例如:WhiteWave (WWAV)、Nike (NKE)。

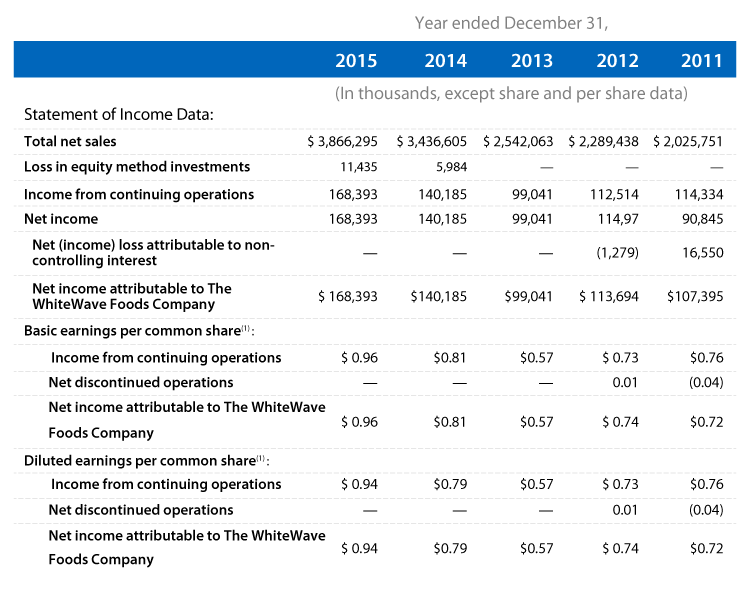

WhiteWave 于 2012 年从 Dean Food (DF) 分拆出来,公司是新的但产品在市场上已经有一段时间,主打产品是一些植物性食品、饮料、乳制品、有机蔬菜等,旗下很多品牌在欧美的市占率不是第一就是第二。他说女儿对纯牛奶过敏,所以都喝这家公司的杏仁奶。

这家公司独立出来后,从 2013 年到 2015 年营收成长了 52.9%,EPS 从 0.57 到 0.96 成长了 68.4%,不配息,虽有股票回购计划,但过去一年从未回购,是相当典型的成长股。

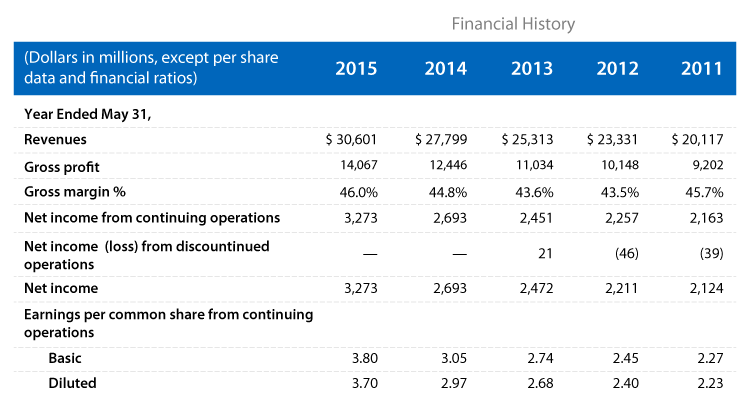

Nike 更是有名的大型成长股 (Large Cap Growth),2011 年到 2015 年营收成长 52%,EPS 成长 58.8%,配息率只有 29%,但用大量股票回购回馈股东。

不过,成长股通常都不便宜,爸爸的想法真的管用吗?

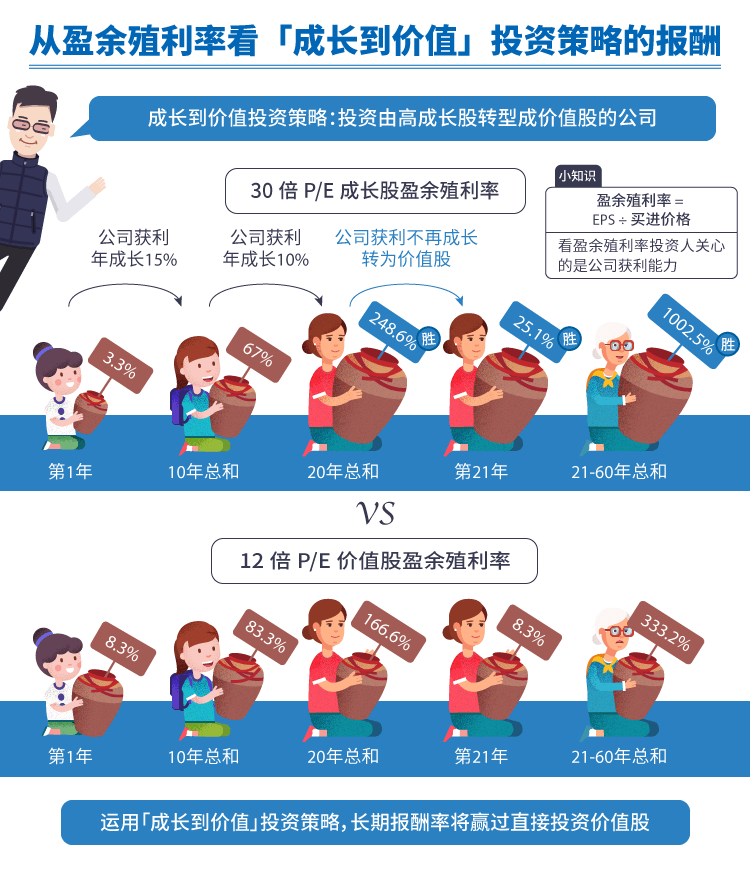

我们假设成长股 (Growth)的本益比为 30 倍,价值股 (Value)本益比为 12 倍,但价值股不会再成长,而成长股前 10 年成长率为 15%,11-20 年成长率为 10%,21 年之后就不再成长变成价值股,如果用 earning yield (本益比的倒数)来看,会是什么结果?

第一年本益比 30 倍的成长股 earning yield 只有 3.3%,投资 100 元只能赚 3.3 元,本益比 12 倍的价值股 earning yield 有 8.3%,投资 100 元可以赚 8.3 元。

10 年后成长股总共赚 67 元,价值股赚 83.3 元,但 20 年后前者赚 248.6 元,相比后者赚 166.6 元多了 49%,而且还没考虑价值股配息造成的税务差异。

第 21 年起,成长股不再成长了,也就是爸爸说的:「从成长到价值」。但以成本来看,成长股第 21 年的 earning yield 为 25.1%,是价值股的 3 倍。

这个要照顾女儿的投资组合,不能凋谢也不能枯萎,选股除了成长,爸爸也考虑到公司不能是像 Apple (AAPL) 每次推出新产品就必须赌上整家公司成败,这种永远离破产只差 18 个月的科技公司。

当然投资要成功真的没那么容易,公司必须像爸爸想象的那样成长 20 年,之后再平安的营运 40 年,这可不是用 excel 拉一拉数字那么简单。不过,我还是祝福他能成功。爸爸加油!

想象数十年后,现在这个两岁的小女孩,打开这坛爸爸为她深埋的爱心时,应该会流着眼泪,内心充满甜蜜的滋味。

爸爸的文章:

http://seekingalpha.com/article/3975211-pink-portfolio-150-per-month-little-girl-starting-nike

Joseph

超好賺!

每天都有任務能拿獎勵,快點擊查看!