我們今天介紹的這檔 ETF — 00916 國泰全球品牌 50 ETF,主要投資消費相關的股票,涵蓋 11 個國家及五大產業,成分股皆為全球龍頭企業,包括蘋果(Apple, AAPL-US)、微軟(Microsoft, MSFT-US)、字母公司、Meta、亞馬遜(Amazon, AMZN-US)等 MAMAA 概念股,也涵蓋金融、日常消費及精品品牌等成分股,適合喜歡投資大型股的存股族。本篇包含了 00916 的基本介紹、成分股、產業別和指數績效,並整理 00916 的優缺點,供讀者參考。

00916 國泰全球品牌 50 ETF 基本介紹

00916 全名是「國泰全球品牌 50 ETF 證券投資信託基金」,於 2022 年 9 月 26 日上市。 00916 國泰全球品牌 50 ,我們可以從該 ETF 的名稱中了解到,這檔 ETF 主要篩選全球領導品牌共 50 間公司作為成分股。這些成分股都是具有較高品牌價值及高市值的產業龍頭,產業涵蓋軟硬體科技、循環性及非循環性消費、金融及消費服務。請讀者參考以下 00916 的小檔案,接下來我們會繼續介紹這檔 ETF 的選股規則。

| 資料來源:國泰投信 | |

| 00916 國泰全球品牌 50 小檔案 | |

| 基金名稱 | 國泰全球品牌 50 ETF 證券投資信託基金 |

| 基金代號 | 00916 |

| 上市時間 | 2022/09/26 |

| 基金經理人 | 李翰林 |

| 追蹤指數 | ICE FactSet 全球品牌 50 指數(ICE FactSet Global Top 50 Brands Index) |

| 成分股檔數 | 50 檔 |

| 計價幣別 | 新台幣 |

| 發行價格 | 新台幣 15 元 |

| 最低申購金額 | 新台幣 15,000 元或其整倍數 |

| 經理費(年) | 0.60% |

| 保管費(年) | 規模 50 億元以下:0.18% 規模 50 億元(含)~100 億元:0.16% 規模 100 億元(含)以上:0.14% |

| 風險收益等級 | RR4 |

| 是否配息 | 年配息 |

| 基金檔案 | 公開說明書、簡式公開說明書、官網說明頁 |

00916 特色

00916 國泰全球品牌 50 ETF 特色就是它所強調的「品牌力」。

這邊所指的「品牌力」,也就是我們在前面的指數編制規則中提到的「無形經濟價值」(計算方式: 3 個月平均公司總市值 – 近 12 個月總資產)。品牌力也可以當作是一間企業的品牌價值。就像前面提到的蘋果,雖然商品價格高,但依舊很多蘋果迷會購買,這就是品牌所帶來的價值。

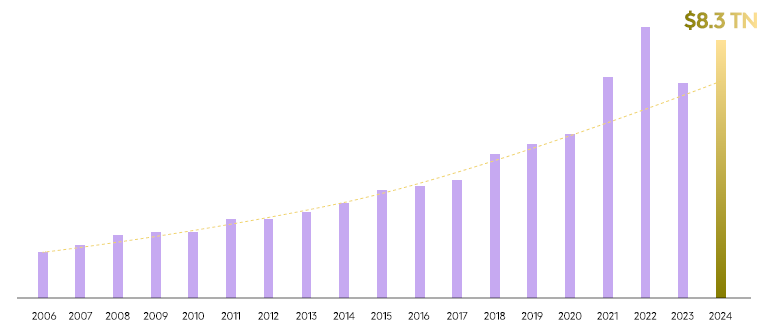

根據研究機構 Kantar BrandZ 統計(如下圖), 2020 年後雖受到疫情及地緣政治等因素干擾, 2021 年全球前百大品牌價值仍成長 42% ,2023年雖受高通膨衝擊,但預估今年前百大品牌總價值仍將達 8.3 兆美元。

▲全球前百大品牌總價值(兆美元);圖片來源:國泰投信

▲全球前百大品牌總價值(兆美元);圖片來源:國泰投信

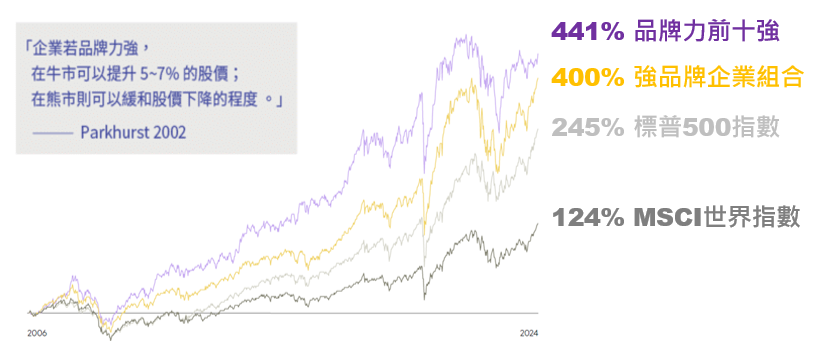

下圖比較品牌力前十強、強品牌企業組合、標普 500 指數和 MSCI 世界指數的報酬率,可看到品牌力前十強的報酬率為最高。

▲報酬率比較圖;圖片來源:國泰投信

▲報酬率比較圖;圖片來源:國泰投信

另外,高品牌價值在企業的股價表現上也具有助益,不僅有相對抗跌的作用,也展現較強的回彈力。下圖是高品牌價值組合、標普 500 指數與 MSCI 世界指數的回彈力比較,可見高品牌價值組合的股價回彈時間相對較短、回復率也較高。

▲高品牌力企業股價與主要指數的回復率與回彈時間比較;圖片來源:國泰投信

▲高品牌力企業股價與主要指數的回復率與回彈時間比較;圖片來源:國泰投信

00916 選股邏輯

00916 國泰全球品牌 50 ETF 採用「完全複製法的指數化策略」來追蹤「ICE FactSet 全球品牌 50 指數」,規定投資於指數的成分股總額,不得低於該 ETF 淨資產價值的 90% 。也就是說, 00916 至少 90% 追蹤「ICE FactSet 全球品牌 50 指數」,其餘 10% 可投資其他證券相關商品。

00916 選股邏輯:追蹤指數

- ICE FactSet 全球品牌 50 指數

00916 選股邏輯:指數編製公司

- ICE Data Indices, LLC (美國洲際交易所(Intercontinental Exchange, Inc.)旗下的全球數據服務公司)

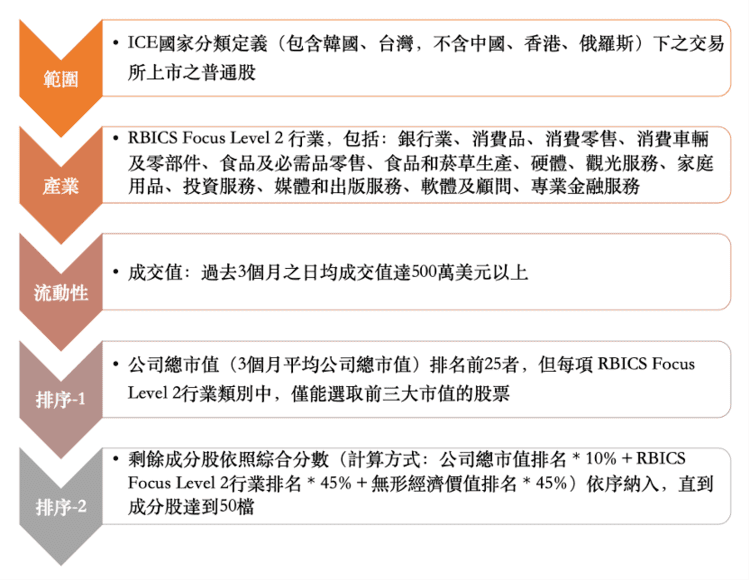

00916 選股邏輯:選股範圍

- ICE 國家分類定義(包含韓國、台灣,不含中國、香港、俄羅斯,詳*註)下之交易所上市之普通股

*註:ICE 國家分類包括:美國、加拿大、墨西哥、巴西、英國、德國、法國、西班牙、葡萄牙、瑞士、義大利、荷蘭、比利時、奧地利、波蘭、匈牙利、瑞典、挪威、芬蘭、丹麥、愛爾蘭、日本、韓國、台灣、泰國、新加玻、馬來西亞、印尼、澳洲、南非、以色列

00916 選股邏輯:產業類別

- RBICS Focus Level 2 產業,為與我們生活息息相關的消費導向產業,共涵蓋 13 個類別,包括:

1. 銀產業

2. 消費品

3. 消費零售

4. 消費車輛及零組件

5. 食品及必需品零售

6. 食品和菸草生產

7. 硬體

8. 觀光服務

9. 家庭用品

10. 投資服務

11. 媒體和出版服務

12. 軟體及顧問

13. 專業金融服務

00916 選股邏輯:流動性

- 過去三個月的日均成交值至少為 500 萬美元以上

00916 選股邏輯:排序方式

- 公司總市值( 3 個月平均公司總市值)排名前 25 者,但每項 RBICS Focus Level 2 產業類別中,僅能選取前三大市值的股票

- 剩餘成分股依照綜合分數(計算方式:公司總市值排名* 10% +RBICS Focus Level 2 產業排名* 45% +無形經濟價值排名* 45% )依序納入,直到成分股達到 50 檔

- (a)公司總市值排名:依所有合格證券範圍中的 3 個月平均公司總市值排名

- (b)RBICS Focus Level 2 產業排名:依證券於 RBICS Focus Level 2 產業中的 3 個月平均公司總市值排名

- (c)無形經濟價值排名:

- ( 1 ) 一般 RBICS Focus Level 2 產業: 3 個月平均公司總市值 – 近 12

個月總資產 - ( 2 ) 銀產業: 3 個月平均公司總市值 – 近 12 個月有形普通股權益總額

(有形普通股權益總額:公司總普通股權益總額 – 無形資產)

- ( 1 ) 一般 RBICS Focus Level 2 產業: 3 個月平均公司總市值 – 近 12

我們用下圖來簡單說明選股的概念。

▲00916 標的指數編制規則;資料來源:國泰投信,股感商品研究室整理

再來我們來介紹 00916 指數成分股的「權重計算」和「定期審核機制」。

00916 選股邏輯:權重

- 依照自由流通股份調整後市值加權,個股權重上限 15% ,超過 15% 部分等比例分配於其他指數成分股,個股權重下限 0.5%

- 前五大成分股合計上限 60% ,超過個股權重限制者,按比例在前五大成分股外的其他股票中重新分配權重

00916 選股邏輯:指數成分股定期審核

- 每年 4 、 10 月審核及調整,以 4 月及 10 月的第二個星期五為定審資料基準日,若有新增或剔除成分股,新的指數成分股於 4 月及 10 月的第四個星期五收盤後生效

00916 成分股

我們由指數編制規則可得知, 00916 標的指數「ICE FactSet 全球品牌 50 指數」主要投資全球消費相關產業的龍頭企業,根據市值、產業地位和無形經濟價值等篩選出 50 檔成分股。究竟有哪些成分股符合這些條件呢?我們來看看 00916 標的指數的前十大成分股吧!

| 00916 成分股 | |||

| 股票名稱 | 投資比重(%) | 產業類別 | 國家 |

| 蘋果(AAPL) | 15.91 | 科技 | 美國 |

| 微軟(MSFT) | 11.60 | 科技 | 美國 |

| 亞馬遜(AMZN) | 9.82 | 循環性消費 | 美國 |

| 字母控股(GOOG) | 7.89 | 科技 | 美國 |

| 臉書(Meta) | 5.85 | 科技 | 美國 |

| 特斯拉(TSLA) | 4.16 | 科技 | 美國 |

| 摩根大通(JPM) | 3.48 | 金融 | 美國 |

| 三星(SSNLF) | 2.76 | 科技 | 韓國 |

| Walmart(WMT) | 2.22 | 循環性消費 | 美國 |

| Visa(V) | 2.15 | 金融 | 美國 |

| 資料來源:國泰投信;資料日期:2026/04/15 | |||

我們可以看到 00916 標的指數的前十大成分股中,有 5 檔成分股比重超過 5% ,其中蘋果和微軟皆超過一成,須持續追蹤這兩間公司的動態。整體而言, 00916 單一個股的佔比不算集中,且標的指數有單一成分股上限 15% 的規範,故受單一個股的影響較小、風險也較分散。

表中也可觀察到,在這十檔成分股中,科技股與消費股佔比最高,也包含了全球產業龍頭的 MAMAA 股蘋果(AAPL)微軟(MSFT)亞馬遜(AMZN)字母控股(GOOG)臉書(Meta)。以國家而言,則美國佔超過 8 成,在前十大成分股中皆為美國公司。另外, 00916 標的指數每半年會審核並調整一次成分股,投資人應觀察成分股是否有大幅度的變動。

00916 成分股產業別

前面提到在 00916 的前十大成分股中,以「科技業」佔多數,我們就來看看以全部 50 檔成分股而言,產業類別各佔多少呢?我們來看看下圖的產業類別分佈。

| 資料來源:國泰投信;資料日期:2026/04/15 | |

| 00916 成分股產業別 | |

| 產業類別 | 投資比重(%) |

| 資訊科技 | 36.28 |

| 非核心消費 | 20.89 |

| 金融 | 15.22 |

| 通訊服務 | 17.21 |

| 核心消費 | 9.93 |

| 醫療保健 | 0.38 |

根據上圖,我們可以看到, 00916 權重最高的產業,的確是資訊技術(佔比 36.28% );第二大產業是非核心消費(佔比 20.89% );第三大是金融(15.22%)。科技業的權重將近四成,對於 00916 整體影響大,受單一產業的景氣循環風險較高。

00916 配息

00916 是採年配息,收益評價日估計為每年 5 月,除息日估計為每年 6 月,股利發放日則為每年 7 月。00916 自 2022/9 上市後配息過三次,每單位配息分別為 0.17、0.22 、0.25元,年化配息率分別為 0.94%、0.98%及去年的 1.09%。

| 資料來源:國泰投信;資料時間:2026/04 | |||||||

| 00916 配息 | |||||||

| 配息年月 | 每單位分配金額(元) | 當期配息率 | 收益分配頻率 | 當期含息報酬率 | 參與配息最後申購日 | 除息交易日 | 配息發放日 |

| 2025/05 | 0.25 | 1.09% | 年配 | 2.34% | 2025/06/16 | 2025/06/17 | 2025/07/11 |

| 2024/05 | 0.22 | 0.98% | 年配 | 26.39% | 2024/06/19 | 2024/06/20 | 2024/07/15 |

| 2023/05 | 0.17 | 0.94% | 年配 | 19.6% | 2023/06/15 | 2023/06/16 | 2023/07/14 |

00916 績效表現

前面我們已經看過了 00916 的成分股以及配息資訊,我們可以看到 00916 主要是以美國科技股為主要持股,因此其績效表現和該類股有很高的關聯性,這邊股感整理了 00916 上市至今的績效表現,趕快來看看吧!

| 資料來源:國泰投信;資料時間:2026/04 | |||||||

| 00918 績效表現 | |||||||

| 3 個月 | 6 個月 | 1 年 | 2 年 | 3 年 | 成立以來 | 今年以來 | |

| 績效表現(%) | -9.11% | -4.97% | 5.84% | 18.91% | 60.51% | 70.78% | -9.11% |

00916 優缺點

最後我們整理了 00916 的優缺點,供讀者參考。

00916 優點

- 主打全球消費相關的龍頭企業,成分股包括蘋果、微軟、字母公司、Meta、亞馬遜等 MAMAA 概念股,多為營運穩定且獲利能力強之公司

- 強調「品牌力」,高品牌價值的企業股價相對抗跌,且回漲速度較快

- 單一個股的權重上限為 15% ,受單一成分股的影響較小

00916 缺點

- 投資於科技產業佔比高( 逼近四成 ),受單一產業的景氣循環影響較大

- 因成分股主要為大型企業,在股市多頭市場時,績效可能會低於中小個股

IB 盈透證券:美股投資的好選擇

IB 盈透證券創立於 1978 年,是全球規模最大、排名龍頭的美國券商,也是 Nasdaq 的上市公司(代號: IBKR ),除了能投資美股投資,也有提供債券、選擇權、期貨、加密貨幣等多項全球金融投資商品,因此,IB 盈透證券也是全球最多專業交易者使用的券商之一。

盈透證券是一個歷史長遠的上市券商,除了是許多散戶投資人的愛用券商之外,更是許多專業投資人所使用的券商,更有機構會直接串聯盈透證券的 API 進行自動下單。用心服務客戶的精神也讓盈透證券在眾多券商中脫穎而出。

【延伸閱讀】