重點摘要

- 這次 2025Q1 的 CSP 優異財報及資本支出展望,可以看出 AI 世代的競爭,正從模型演算延伸至電力供應與資料中心建設,最終較量的關鍵在於誰能掌握更多電力、更多伺服器與更強大的基礎設施。將有利於 AI 概念股的股價表現,目前這些類股本益比仍然相對低,未來股價有出現修正,建議抱持買方態度看待。

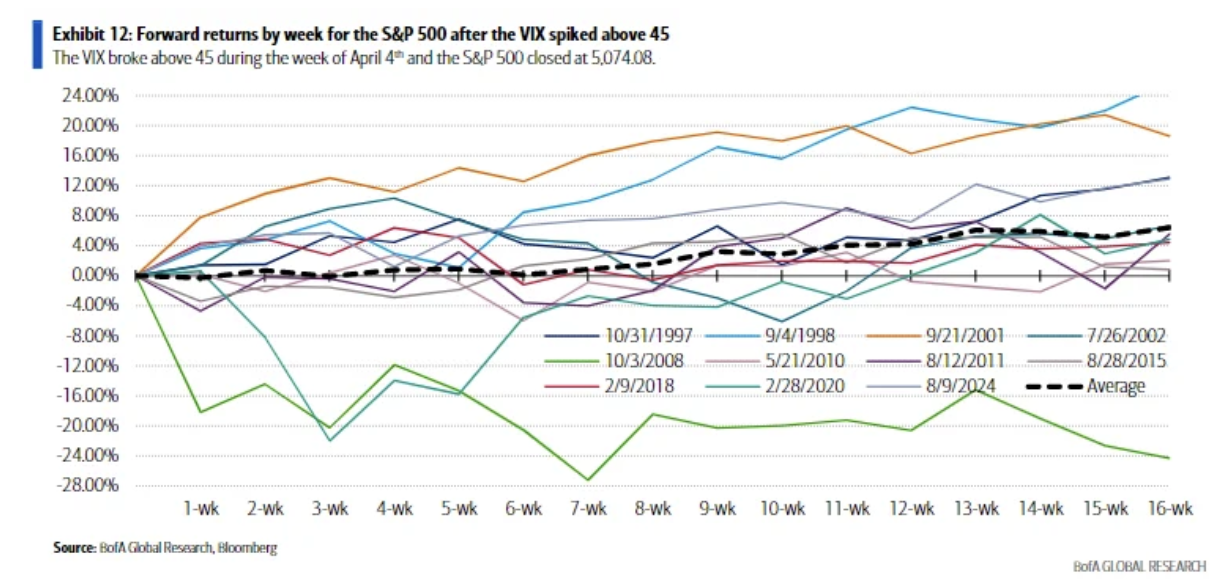

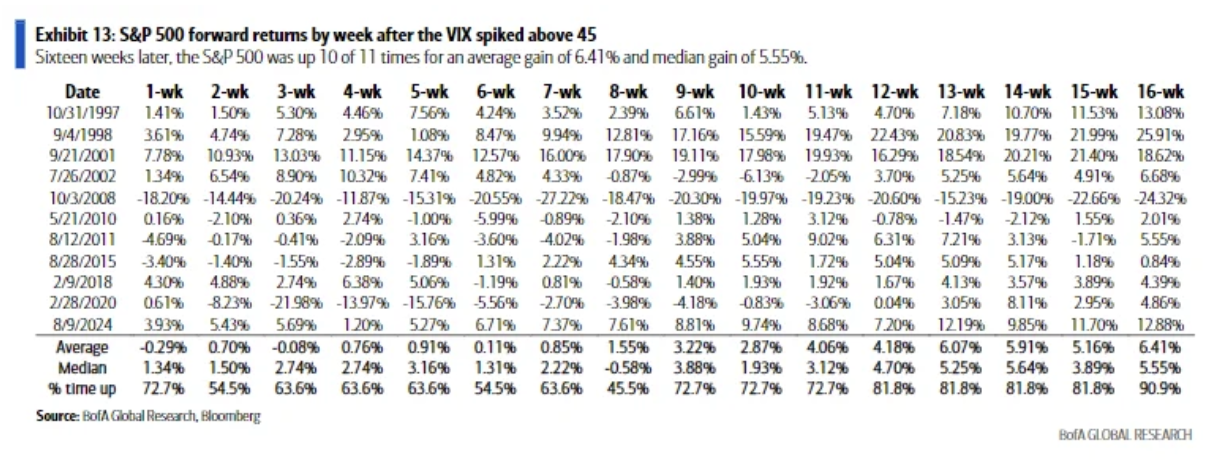

- VIX 恐慌指數超過 45 以上只有出現 11 次,其中 10 次在「13~16 周後標普 500 指數呈現上漲,平均漲幅達 6.41%」,唯一失效的一次是在2008年金融危機期間,現在的時空背景並非是2008的經濟大衰退,故 VIX 恐慌指數在 4/7 來到 60.01 的高點後開始下跌,推估本波上漲高峰會在 3 個月後來到波段高點(約 6 月底 7月初)

- 本次軟性的總經數數據開始出現衰退跡象,是在 2 月底 3 月初,若未來軟性數據仍然不見起色,可能 6 月底的硬性數據也會開始轉弱,投資需要留意風險,不過還是要看川普的政策,若未來關稅政策能有所放緩,及減稅政策的推動,仍有機會可以避開衰退的風險。

- 若未來川普的言論,造成 10 年期公債殖利率出現意外上升和股市出現修正,先不要急著判斷市場轉空,而是觀察川普是否會出現放緩的言論。

- 在川普的第一次任期,市場因為川普搞事的言論,使股市出現大幅修正,但長期來看仍維持上漲趨勢,只是上漲過程充滿震盪拉回,把指數的上漲及下跌的轉折點拉出來看,多半都是當股市出現大跌時,川普放利多,漲多之後,川普又開始搞事,目前來看 2025 年股市也是這個節奏在進行,因此建議投資人要留意「多頭陷阱」。

美股股市分析

總經面

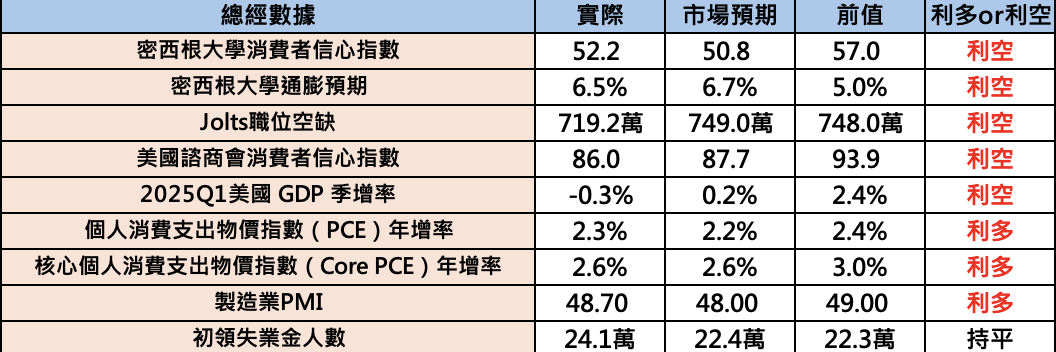

- 上週五,公布密西根大學消費者信心指數為 52.2,市場預期為 50.8,前值為 57.0,消費者信心明顯惡化,不過優於4月初值與市場預期;密西根大學通膨預期為 6.5%,市場預期為 6.7%,前值為5.0%,約六成受訪者提及關稅衝擊,對經濟、財務與就業展望普遍悲觀,反映高關稅與通膨憂慮影響已深化,恐壓抑第二季消費動能。

- 週二,公布 Jolts 職位空缺數為 719.2 萬,市場預期為 749.0 萬,前值為 748.0 萬,顯示企業招聘意願趨弱,反映關稅與政策不確定性正抑制用人與投資計畫。

- 週二,公布美國諮商會消費者信心指數為 86.0,市場預期為 87.7,前值為 93.9,為2020年以來新低,並連續第五個月走低,悲觀情緒蔓延。消費者對未來就業與收入展望轉弱。

- 週三,公布 2025Q1 美國 GDP 季增率為 -0.3%,市場預期為 0.2%,前值為 2.4%,進口激增 50.9% 為拖累 GDP 的主要因素,而國內私部門購買者最終銷售成長率為 3.0%,顯示內需仍具支撐力,惟未來庫存調整與需求疲弱恐壓抑後續成長動能,市場對下半年經濟陷入衰退的疑慮升溫。

- 週三,公布個人消費支出物價指數(PCE)年增率為 2.3%,市場預期為 2.2%,市場預期為 2.7%;核心個人消費支出物價指數(Core PCE)年增率為 2.6%,市場預期為 2.6%,前值為 3.0%,不論是耐久財或非耐久財價格皆下滑,關稅衝擊尚未傳導至消費者物價中,且原油價格仍持續下降,通膨狀況仍可控。

- 週四,公布 ISM 製造業 PMI 為 48.7,市場預期為 48.0,前值為 49.0,雖高於市場預期,但低於上月的 49.0,觀察細項,新訂單與僱傭指數皆略有回升,供應商交貨指數則升至55.2,顯示受關稅未影響,廠商拉貨急速,供應商難以迅速履約,好在客戶端庫存指數維持在46.2低位,仍需關注未來是否出現庫存堆積風險。

- 週四,公布初領失業金人數為 24.1萬人,市場預期為 22.4萬人,前值為 22.3萬人,勞動市場仍穩健,但仍需要觀察週五的大非農數據。

產業面

- 週三,Meta 公布 2025Q1 財報,本季營收 423.14 億美元,YoY+16%,優於市場預期之 414.8 億美元;營業利潤 175.55 億美元,YOY+27%;EPS $6.59,YOY+36%,優於市場預期之 $5.24,YOY+37%,去年同期為 $4.71;本季共回購股票 134 億美元,支付股息約 13.3 億美元,憑藉廣告業務的強勁表現及提供符合市場預期的下季展望,緩解了投資人對於關稅引發經濟成長疑慮的擔憂,Q2 營收展望為 425-455 億美元,市場預期為 440.6 億美元。

- 週三,Microsoft 公布 2025Q1 財報,本季營收 700.7 億美元,YoY+13%,優於市場預期 698 億;淨利達 258.2 億,YoY+17.7%;EPS 3.46 元,遠優於市場預期 3.225 元。三大板塊業務來看收入都優於公司自身預期,且 Q2 營收展望為 731.5-742.5 億美元,優於市場預期的 722.8 億美元。

- 週四,Amazon 公布 2025Q1 財報,本季營收 1556.7 億,YoY+8.6%,略優於市場預期 1510 億~1555 億,淨利達 171.3 億,年成長 64.2%,EPS 1.59 元,高於去年同期 0.98 元,表現遠優於市場預期 1.36 元,各大業務板塊都交出穩定成長表現優於市場預期,但 AWS 收入則是略低於市場預期,且 Q2 營收展望為 1590-1640 億美元,低於市場預期為 1614.2 億美元。

本週受惠於 CSP 亮眼的財報及展望,並強調將會持續加強電源、散熱等 AI 基礎建設的投資,費城半導體表現亮眼,美國與烏克蘭於週三(30日)在華府簽署礦產與重建投資協議,顯示烏俄戰爭進入可控階段,進一步提振市場信心,但還有 5/7 的半導體關稅未宣布,還不能完全樂觀,但如之前文章提及,前陣子股市的修正,市場已經 price in 最壞的狀況,若半導體關稅沒有過於嚴重,修正幅度是不會超過 4/2 的對等關稅。

技術面來看,受惠於川普態度放軟,且 CSP 財報利多,費城半導體指數呈現強勁反彈,且反彈至 4/9 的高點,但這邊短線不要過度積極,因為不僅是費城半導體指數,那斯達克、S&P500 都來到關稅前的區間低點,上方是具有層層套牢賣壓(費城半導體指數上方還有下彎季線的壓力),除非有意外的利多,指數高機率會在這邊震盪,也就是都還是有可能出現明顯的回檔,但若回檔時建議站買方,分批佈局。

資料來源:三竹股市

台股股市分析

受惠美股的強勁表現,加權指數這週也站穩 20,000 點,因為 5/1 勞動節休市,美股又在台股休市時大漲,週五台股出現帶量上漲,成交量有放大 3,266 億,雖然與過去的成交量相比仍不足,但目前細看融資餘額,目前融資仍處於相對低的水位,代表許多散戶或特定主力是仍保持觀望的,現在台股的籌碼相對乾淨,故不用像之前那麼大的成交量就能推動股價上漲。

再者,觀察台幣兌美金這陣子是持續升值的(雖然週五突然強升,仍需要追蹤原因),代表說海外資金是逐漸流入台股的,也是支撐台股長期的上漲趨勢,不過仍要留意 5/7 的半導體關稅仍未宣布,不能過度樂觀。

技術面來看,加權指數及櫃買指數都已經收復 4/2 的關稅跌幅,接下來要面對的是去年 8 月初到今年 3 月的區間下緣,加權指數在週五是有出量突破,但仍要觀察下週是否站穩,以目前的川普行情來看,未來仍有機會出現震盪回檔,不建議此時積極追突破,若真的出現回檔,對於股市反而是健康的,回檔不跌破本週五的跳空缺口,再帶量上漲,更有助於長期的波段上漲行情。

資料來源:三竹股市

未來股市分析

CSP 財報重點

Alphabet(Google)

- 2025 年資本支出:規模約 750 億美元,較原先 597.3 億美元大幅提升。

- AI 產品線全面升級:推出迄今最先進的 Gemini 2.5 模型,並將全線服務導入該模型。

- 資本回饋股東:本季回購股份 151 億美元,發放現金股息 24 億美元,季度股息每股 0.21 美元(年增 5%),並獲董事會批准額外 700 億美元的回購授權。

- 雲端領先優勢:成為首家提供 NVIDIA B200 及 GB200 “Blackwell” GPU 的雲端服務商。

Meta

- 2025 年資本支出:含融資租賃本金約在 640–720 億美元(原預估 600–650 億美元),主要用於 AI 資料中心與基礎設施設備升級。

- AI 模型與應用:發布 Llama 4 模型,並推進更大型的 Llama 4 Behemoth 研發,用於知識蒸餾,目標以更高效率與低延遲方式,萃取 90–95% 智能。

- 廣告系統升級:企業僅需提供目標與出價,AI 即可自動生成創意並精準投放;使用 AI 創意工具的廣告商增加 30%,新推薦模型提升轉換率 5%。

- 社群互動成長:優化推薦機制後,Facebook 使用時長增 7%、Instagram 增 6%、Threads 增 35%,目前 Threads 月活躍用戶逾 3.5 億。

- META AI 生態:近 10 億月活用戶,聚焦個性化、語音對話與娛樂功能;已推出獨立 APP,未來一年將持續擴大規模與深化使用者參與。

Microsoft

- 資料中心佈局:持續擴大 data center 產能,同時公司也致力於優化 data center 的成本和效能。

- 本季資本支出:達 214 億美元,略低於預期;展望 Q4,資本支出將環比增長,下半年整體預期維持成長但增速放緩,FY2026 前瞻亦相同。

- 雲端業務成果:本季雲端收入 424 億美元,年增 22%,毛利率 69%(較去年同期下滑 3 個百分點,主因 AI 基礎設施支出擴大)。

- 開發者與企業工具:GitHub Copilot 用戶達 1,500 萬(年增 4 倍);M365 Copilot 客戶數較去年增 3 倍,續購率創新高;Copilot Studio 客戶超過 23 萬,涵蓋 90% 的 Fortune 500。

Amazon

- 關稅影響:目前還沒有辦法斷定關稅政策最終的走向。公司表示目前有看到一些特定產品有提期拉高庫存的情況,但還沒有看到需求的衰退或是產品售價提升等情況。公司仍對零售業務抱持信心。

- AWS業務狀況:AWS 年化 run rate 達到1170億,另外 AI 業務 run rate 也已經達到數十億美元規模,且正以三位數的增速在成長。公司也持續在AWS和AI相關的基礎建設上投入,預計今年接下來的時間供應端緊缺的問題會越來越改善。

- 廣告業務:本季收入成長 19%,且持續貢獻重要的利潤。公司看到所有廣告板位都有很強勁的成長。

- 資本支出:Q1 CAPEX 243億,年增率68%,符合市場預期,主要用於 AWS 及 Trainium,將持續加速算力的建置,未來數個月算力供給壓力將逐漸緩解。

從這次 2025Q1 的CSP優異財報及資本支出展望,可以確定AI的軍備競賽仍十分火熱,紓緩關稅戰所引發的科技巨頭前景疑慮。AI 世代的競爭,正從模型演算延伸至電力供應與資料中心建設,最終較量的關鍵在於誰能掌握更多電力、更多伺服器與更強大的基礎設施。

Microsoft 表示,儘管 GPU 供應充足,電力、空間與冷卻能力仍成最大瓶頸,尤其在六月份恐將出現局部供應短缺,為此微軟將持續加大資本支出並於第四季進一步提高投資力度,以強化 AI 基礎設施與運算供給。

Meta 以數據證明 AI 已改寫平台使用行為與廣告生態,使用 AI 創意工具的廣告主季增 30%,Facebook/Instagram 使用時長分別年增 7%/6%,Threads 月活突破 3.5 億人,並已將 2025 年資本支出預估大幅上修至 640–720 億美元,聚焦擴建資料中心與自研晶片。

Amazon 表示,目前有看到一些特定產品有提期拉高庫存的情況,但還沒有看到需求的衰退或是產品售價提升等情況,且持續在AWS和AI相關的基礎建設上投入。

再者,上週文章提及,散熱龍頭公司 Vertiv 公布 2025Q1 財報,電源解決方案與液冷之需求強勁和亞太地區之中國和印度資料中心客戶需求擴張,顯示出強勁的市場需求,與本週CSP的看法前後呼應。

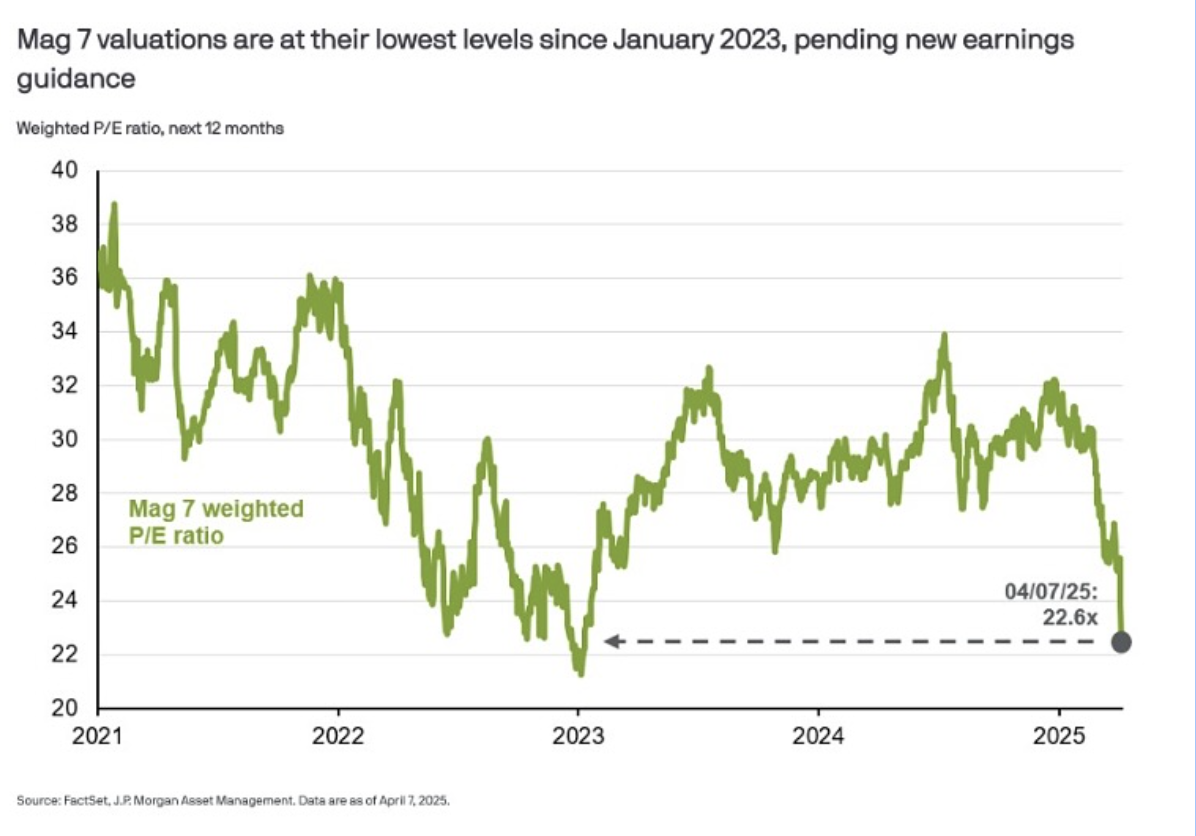

綜合上述,在前陣子受到關稅影響,AI概念股造成的股價修正,大多都已經收復跌幅,表示市場逐漸對於這些個股恢復信心,不過,目前這些個股的本益比仍然相對低,如下圖,觀察七大科技巨頭目前的本益比接近 2022 年的暴力升息水準,若未來股價有出現修正,都建議仍抱持買方態度看待。

相關AI類股如鴻海、廣達、奇鋐、雙鴻、台達電、光寶科、緯創、緯穎、台光電、貿聯、川湖、智邦等(尤其上修資本支出的Meta, 主要台廠合作夥伴廣達是100%美國製造,緯穎也受益美加墨協定。)

*註:上述提及個股,許多已經漲回4/2關稅前,上方的套牢賣壓更重,需要留意短線漲多回漲的風險,及多頭陷阱(下方段落會詳細說明)

資料來源:JP Morgan

VIX 恐慌指數的回落

本波關稅造成股市恐慌,使 VIX 恐慌指數一度飆高到 60.01,這是非常不常見的,美銀表示,根據歷史數據,VIX 恐慌指數超過 45 以上只有出現 11 次,其中 10 次在「13~16 周後標普 500 指數呈現上漲,平均漲幅達 6.41%」,唯一失效的一次是在2008年金融危機期間。

換句話說,現在的時空背景並非是2008的經濟大衰退,故 VIX 恐慌指數在 4/7 來到 60.01 的高點後開始下跌,推估本波上漲高峰會在 3 個月後來到波段高點(約 6 月底 7月初)

資料來源:Bank of America

軟性數據造成的經濟衰退擔憂

筆者在 4/2 文章分享過,總經數據有分「軟性數據」和「硬性數據」,軟性數據指的是「企業及民眾的預期情緒」,如密西根大學調查、PMI數據;硬性數據指的是「真實的經濟數據狀況」,如 CPI、PCE、失業率、非農就業。從 3 月至今,硬性數據沒有出現太大的問題,但軟性數據幾乎皆呈現利空,且已經維持兩個月,這樣的軟性數據若長期持續,高機率會對實體經濟造成影響,且會在3~6個月會後反應,換句話說,本次軟性數據開始出現衰退跡象,是在 2 月底 3 月初,若未來軟性數據仍然不見起色,可能 6 月底的硬性數據也會開始轉弱,投資需要留意風險,不過還是要看川普的政策,若未來關稅政策能有所放緩,及減稅政策的推動,仍有機會可以避開衰退的風險。

川普股市需要注意的事:10 年期公債殖利率&多頭陷阱

- 10年期公債殖利率

上週文章提及,從4/3 的對等關稅造成的股災及流動性問題,使美元指數急貶跟10年期公債值利率飆升,川普後續就有開始態度放軟的跡象,可見川普是在意債券市場,因為10年期公債殖利率視為美國債券市場上的「基準利率」或「指標利率」,若呈現上升趨勢,將不利於未來降息預期、新債發行利率,因此可以得知,若未來川普的言論,造成10年期公債殖利率出現意外上升和股市出現修正,先不要急著判斷市場轉空,而是觀察川普是否會出現放緩的言論。 - 多頭陷阱

在川普的第一次任期,市場因為川普搞事的言論,使股市出現大幅修正,但若拉長 2016~2020 年的股市,股市仍是維持上漲趨勢,只是上漲過程充滿震盪拉回,把指數的上漲及下跌的轉折點拉出來看,多半都是當股市出現大跌時,川普放利多,漲多之後,川普又開始搞事,目前來看2025年股市也是這個節奏在進行,因此建議投資人要留意「多頭陷阱」。

細看 2018 年關稅開啟之後的股市,從週 K 的角度來看,每次股市的大跌,只要不要造成嚴重及長期的經濟衝擊,都能收復跌幅,但漲回起跌點後,可能又因為市場信心不夠,或是川普又放話,股市又出現修正,並非像是過去 2023~2024 年的多頭行情一路順遂上漲,簡單說,在大跌之後的反彈至突破前波壓力時,不要過於樂觀急著追多頭趨勢,此時容易再出現修正,反而是在市場恐懼是要冷靜樂觀,在市場樂觀時要謹慎飽受。