美國的股市飆漲,可是自川普 (Donald Trump) 當選以來,也沒見新總統做成什麼事,聯準會還一直大呼小叫著要升息縮表,股市這頭牛還是非常賣力地一路小跑個不停。除了 5 月 17 號給彈劾川普的謠言稍微嚇了嚇,連口大氣也沒喘一下。

說好的價值投資為王、投資要買低賣高呢,說好的“”sell in May,and go away” (“五月份開始金盆洗手賣倉位”。註:歷史數據顯示,美股行情常常有些季節性現象,比如每年的一月份股市表現往往比較較好,而從 5 月份開始低迷甚至會持續到 10 月) 呢,難道擁有一百多年歷史的講求規律的美股,在 QE 面前,在全球低利率的威逼下,就永遠這樣漲下去了?

吐槽篇

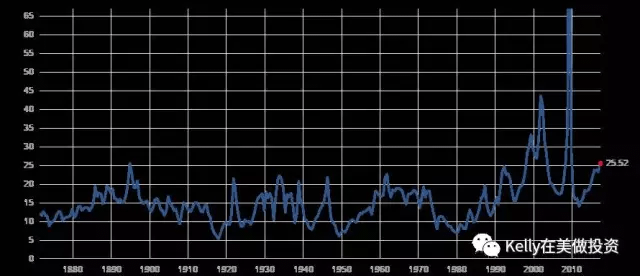

先來看看此輪牛市的幾多“怪象”,股票這麼貴,怎麼還不調整呢?標普 500 的本益比已經超過 25.5 倍,僅僅低於 2000 年的科技泡沫以及 2008 年的金融危機水平。估值高啊,高得很多人都談股色變了。再說了,金融危機過去了這麼久,也該來一次大的調整了吧?

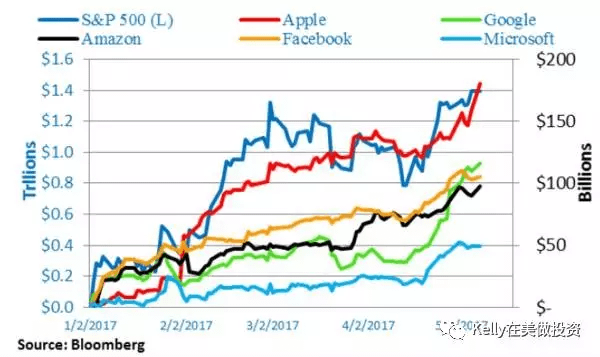

暴漲股不多啊,其實就幾隻科技股。聽說過什麼叫 narrow market leadership 了嗎,就是只有少數股漲,其他股不漲,或者漲得少。 (註:就投資常識來講,如果一個市場領漲的板塊不夠廣泛,牛市可能就不夠健康和持久。) 標普 500 是按市值加權計算的指數,市值越大的股票占的權重越大。今年指數漲幅近一半來自以下幾隻巨無霸科技股,約 80% 收益來自僅僅 50 檔股票。

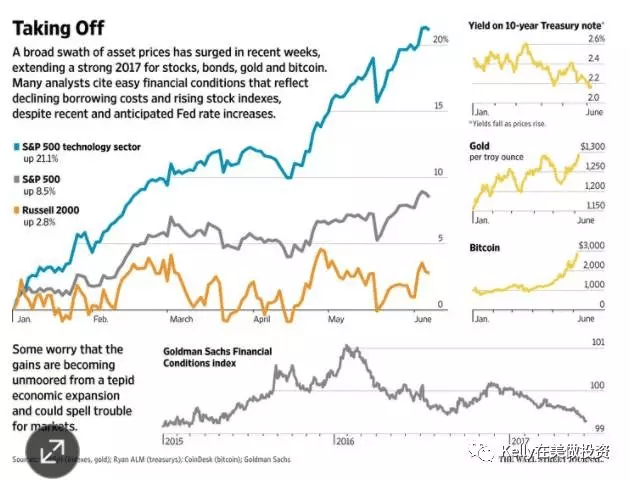

股票、債券、黃金齊漲,不合邏輯啊。地球人都知道,股票、債券和黃金是完全不同的資產類別,齊漲齊跌的壯觀情景是非常少有的。一般來講,股票漲,債券和黃金多半為跌,因為前者為成長,後兩者為安全。各大資產齊漲,反倒讓人憂心。很多人開始拿目前的股市與 2000 年的科技股暴跌以及 2007 年的金融危機爆發前的“太平盛世”開始比較,也許暴跌很快就會來臨?

要麼說美國是個機構市 (70% 的投資者為機構,30% 的投資者為散戶) 呢,不光機構投資者有強有力的風險意識,散戶也不賴啊。美國股市不斷地漲,卻讓散戶都開始談股色變:不能再漲了,請跌一跌吧!

(註:以下左圖藍線為科技股,灰線為標普 500,橘色線為美國羅素小盤股;右邊上圖為美國債券利率-利率降低會導致債券價格上升,右邊中圖為黃金、右下圖為比特幣)

分析篇

談完“怪象”,再梳理一下牛市的邏輯。從來都沒有無緣無故的漲,也沒有無緣無故的跌。

股票是貴,但不一定比其他資產更貴。毫無疑問,美股與其歷史平均水平相比,確實是處於高位。可是放眼望去,現在什麼資產不貴?

房產?舊金山部分地區房子的 cap rate 已經降到瞠目結舌的 3% (美國廣大農村的房產漲幅要收斂些,但是這些地方的房產收益從來不高,最多也就是金融資產裡的高收益債券)

VC/PE? 我們就不看估值了,看看矽谷每週的各個論壇人頭攢動就可以感受投融雙方的高度熱情了。

最最最貴的還是債券,感謝聯準會和歐日的低利率政策,感謝美國 baby boomers 和養老基金的剛性需求,謝天謝地,債券泡沫還沒破。10 年期國庫券只付區區 2% 的利息!

不能怪投資者人傻錢多,其實人家心裡苦的很。這是一個類似北京房價的問題:賣了股票,除了放現金還能幹什麼?

科技股爆漲是機構和散戶共同“作案”的結果。美國是機構市,按照常理機構一般並不好追漲殺跌這一口,而是更講究紀律 (discipline) 和再平衡 (rebalancing)。然而此輪科技股的瘋漲卻有其特殊的歷史背景,就是從事主動投資 (active investing) 的策略被從事被動投資 (passive investing) 的策略給打趴下了,造成了 ETF 和 index 大行其道。

(註:主動投資策略的目標是戰勝市場,所以一般來講,其投資組合必然偏離大盤,很多組合都多少持有一些小盤股;被動投資的目的是複製指數,而指數是按照市值大小加權計算的,也就是說市值越大的股票在指數種所占比重越大。所以被動投資策越多,就會造成對大盤股及市值比重高的股票的需求增加)

當然了,巴菲特最近突然改變其投資思路,不僅買了蘋果(Apple, AAPL-US),還公開表達對亞馬遜(Amazon, AMZN-US) 的偏愛 (近期亞馬遜成功突破 1000 美元大關,把本益比鎖定在 187 倍。) ,肯定對個人投資者的近期追風也多少有些推波助瀾作用。

股票和債券/黃金齊漲,說明多空雙方意見爭奪激烈。 在任何時候,市場上都會有看漲和看跌兩種意見,只不過大多數時候這兩種意見並不一定強烈。如果意見強烈了,或者所有人的意見一邊倒了,反而容易判斷了。比如如果所有人都看漲,市場八成要跌;而所有人都悲觀,市場八成要反轉向上。所有資產一齊漲,只能說明的是蘿蔔青菜各有所愛:追高的追高,避險的避險,各有企圖。

債券大王比爾·格羅斯上週都說了:“目前股市風險太大,有可能是自金融危機以來風險最大的一個時期。目前很多人已經忘記買低賣高的基本交易原則,而是換以買高外加祈禱。”

策略篇

Talking is cheap,重要的是怎樣決定策略。個人的投資理念其實歸納下只有兩條:長期投資加上守正出奇。

如果沒有長期投資的理念和決心,不相信風險資產長期一定會帶來高於債券等安全資產的收益,就會整天為股市無聊的小小波動費上沒有必要的心思。如同《投資最重要的事 (The Most Important Thing Illuminated) 》作者霍華德·馬克斯 (Howard Marks) 所說,做投資的最高境界應該是“大多數時候無所事事,只是偶爾才膽顫心驚。”

守正出奇就是像某個民間投資人所說,守正出奇就是希望在物有所值的基礎上還能有所成長。如果全是“守正”可能平穩由於而成長不足,皆為“出奇”可能過於冒進而風險太大。就目前的市場週期來看,毫無疑問,因為風險大於機遇,還是守正更為要緊。

各種投資手段裡,預測是最不好用的一種。不僅因為每個預測者都會犯錯,更重要的是每天都會有未知的新訊息發生。今天的預測只能基於今天所擁有的訊息,而明天又總會出現新的訊息來推翻或重新詮釋今日的判斷,導致預測在大多數時候都是一項不可能的任務。

投資策略裡最重要的是信念。有的人堅守價值投資、也有的人堅持動量交易 (momentum investing)。前者需要很大的耐心 (所有資產價格都高,要等低價真心要等很久) ,後者必須參與早,但是行情一旦轉向跑得快(不過市場一旦轉向,一般都來不及跑的,所以賺錢只能賺在前面) 。給予一定的市場週期 (一般是 3 到 5 年) ,兩種策略可能都行得通。當然如果任選一個短期,由於市場進入點位不同,任何一種策略都可能行不通。

按照風險能力和偏好做決定。由於目前的股市很大程度是牛皮市,既可能隨著 strong momentum 繼續走高一小陣,也可能被任何一點風吹草動就引發獲利回吐 (trigger profit-taking) 。一般來講,漲得越久還始終沒有調整,獲利回吐發生的機率就越大。

老資金因為去年在川普市贏了一陣子,底子比較厚,還可以再繼續 ride out momentum;新資金因為進入點的價格已經比較高,只有謹慎加謹慎,使盡各種手段防範風險進行多元化投資 (美股走勢吃不準,買點歐日股不行嗎?) 加上 dollar cost average (市場轉向的時點很難精確預測,我們們慢慢買還不行嗎?) 的辦法攻打本金保衛戰。

以前在哪裡看過一段話很有意思,摘錄如下,與大家一起共勉。

投資長期來看只有兩個因子是核心且恆久的:第一是價值,第二是人性,其他一切都只是次級因子。

以天為單位看待收益的人,相信的是奇蹟和運氣;以年為單位瞄準收益的人,相信的是天賦和能力;以 3 – 5 年為週期規劃財務的人,相信的是膽識和眼光;以 10 年為單位思考財富的人,相信的是常識和福利;以更長週期看待財富的人,相信的是時代和命運。很多事情,不是從學識智商分頁,而是從格局開始的。

《雪球》授權轉載

【延伸閱讀】