在疫情之前, 中國 官方的數據顯示,中國經濟多年來穩定成長,按年增速在 6.2% 至 7.5% 之間,偏差很少超過普遍預期的 0.1%。現時這種情況已不復存在。10 月 19 日的數據顯示,2020 年第三季度中國經濟成長 4.9%。雖然數據比普遍預期低 0.6%,但相較第二季度的 3.2% 和第一季度的 -6.8%,經濟開始 復甦 。截至 2020 年 10 月為止,全球第二大經濟體中國的整體成長與 2019 年三個季度的同期相比僅成長 0.7%,約為平時擴張速度的十分之一。

容易被忽略的中國經濟趨勢

縱觀過去,該整體數據顯示了多個重要但易被忽視的趨勢,其中部分趨勢令人鼓舞,另一些則不然:

- 中國工業一直蓬勃發展,每年以 8~9% 左右的速度擴張。

- 相比之下,第三季度整體按年成長僅為 4.9%,意味著中國服務業仍然停滯不前。

- 債務水平正在飆升。2020 年 1 月至 10 月,家庭債務佔 GDP 的比例從 55.8% 上升至 61.4%;非金融公司債務從 150.3% 上升至 163.4%,公共部門債務從 38.1% 上升至 44.4%。根據中國國家統計局和中國人民銀行的資料,中國的整體槓桿率已經從 244.3% 上升至 269.2%。

- 中國的進口強勁,但出口卻在減弱。

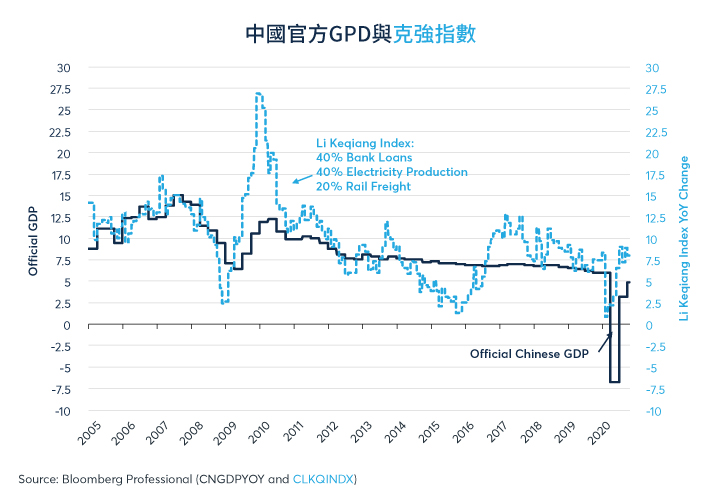

工業按年成長在 8-9%,但第三季度整體 GDP 按年僅成長 4.9%

中國正在經歷「K 型復甦」

總體而言,將 GDP 數據與其他數據,像是主要反映工業的「克強指數」結合而言,中國和世界上大部分國家一樣,正經歷 K 型復甦,即部分情況好轉,而另一部分則陷入困境。如同世界上其他地方,情況好轉的包括那些可以遙距辦公的群體。此外,中國的工業可能較其他地方表現更好,成長速度更接近以往情況。

K 型經濟中陷入困境的部分幾乎包括所有其他群體:出口、必須親自到場工作的員工,尤其是服務業,以及人口眾多的農民工。總體而言,第三季度 GDP 反映了服務業經濟尚未完全恢復正常。

中國的債務隱憂

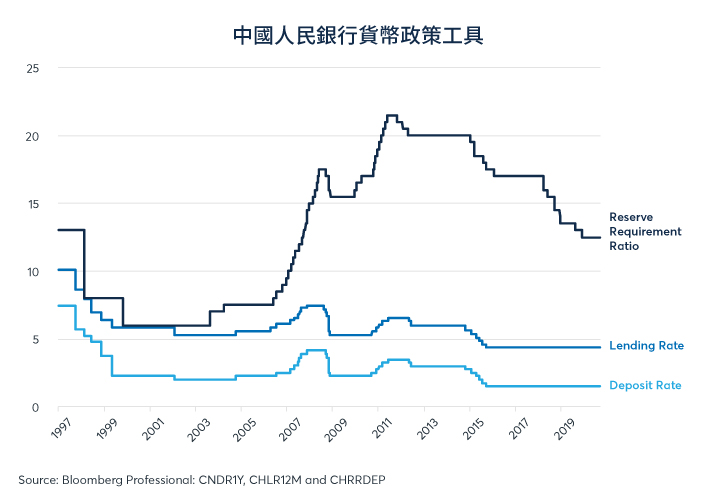

債務部分的情況亦令人擔憂。2009 年,債務遠低於現時的水平(佔 GDP 的 140%),當時中國鼓勵企業投資資本項目,並在此過程中承擔大量債務,從而推動了經濟騰飛。本次債務上升的原因尚不清楚。中國人民銀行已略微放寬了貸款標準,但在降息方面卻沒有什麼作為。

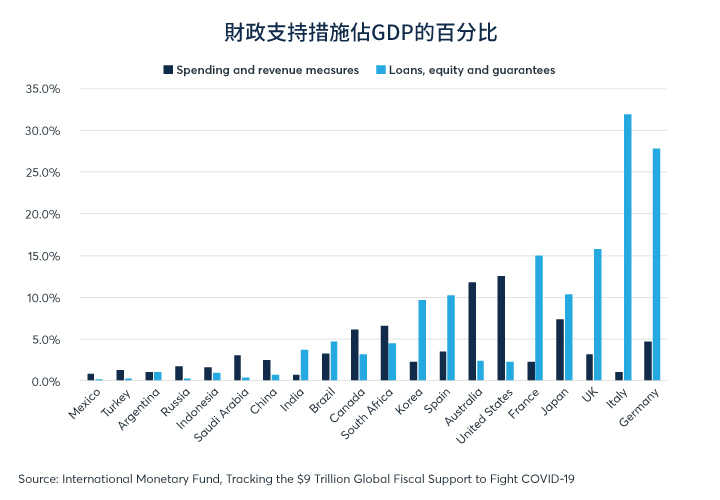

此外,中國的財政刺激力度遠不如世界其他國家。債務佔 GDP 的比例可能增加的原因之一是分母停止擴張,而非分子迅速擴張。與 2009 年為點燃經濟成長而導致債務飆升不同,現時債務成長速度相當普通,但由於 GDP 成長已經停滯,比例卻在擴大。

自疫情開始以來,人民銀行並未放寬貸款標準,亦未減息

與歐洲、日本和美國相比,中國的財政支持措施力度不大

總體而言,這為中國經濟帶來隱患。隨著疫情在歐洲和北美的再次爆發,我們完全有理由認為,出口需求至少還將持續疲軟 6 個月,甚至更長時間。此外,中國國內經濟成長不平衡,而債務上升亦加劇了這種不平衡。但是,全球市場似乎並不太擔憂。或許是因為,商品價格與中國工業展示出了很強的相關性。鐵路貨運量、用電量和銀行貸款也是克強指數衡量的數據,在過去 15 年,克強指數與許多商品和貨幣的價格表現出高度的相關性。

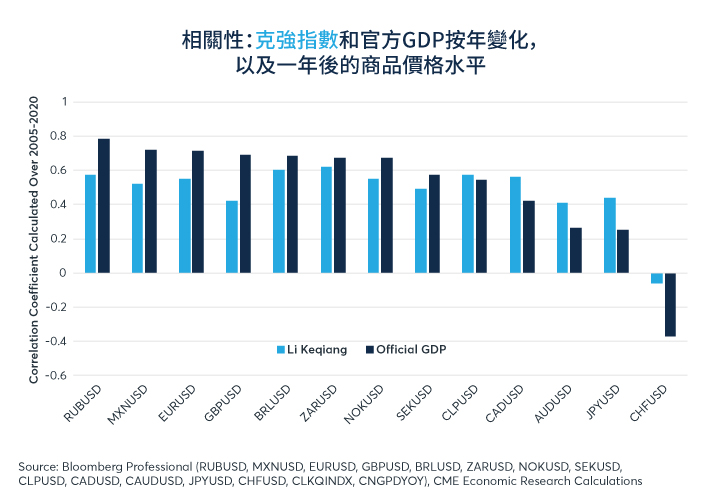

「克強指數」是部分商品價格的領先指標

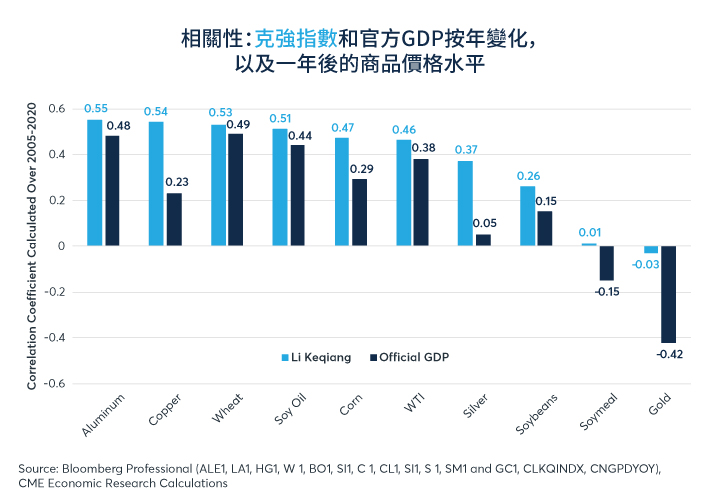

下圖顯示了克強指數的按年變化與 1 年後各種商品價格水準的相關性。在過去 15 年,該指數往往是某些商品未來價格水平的良好領先指標,包括銅、小麥、豆油、玉米、原油,以及相關性程度較低、具有工業用途的白銀。不過,該指數對於大豆、豆粕和黃金等商品的作用較低。

雖然不能保證克強指數在未來仍然是一個有效的指標,但該指數可以被視作中國工業成長反彈的代表,而在過去的半年,中國工業成長與許多商品價格一起反彈。因此,該指數可以反映出,中國工業擴張是否由於國內或國際終端使用者需求疲軟而放緩。事實上,對中國工業品的國際需求一直受到全球寬鬆財政和貨幣政策的支持,但無法保證外國政府願意繼續保持如此龐大的財政赤字。

下圖的數據亦值得注意的是,大宗商品與克強指數的正相關性比與中國官方 GDP 的正相關性高。這可能是由於該指數更注重衡量中國工業健康狀況,與中國服務業狀況相比,該指數與工業金屬和其他商品更相關。

克強指數與官方 GDP 作為商品價格水準的一年期遠期指標

克強指數以及在更大程度上的官方 GDP,亦與貨幣兌美元的未來走勢高度相關。當中國經濟成長強勁時,非美貨幣往往會在未來 12 個月內上漲。當中國經濟成長疲軟時,美元(USD)往往會在隨後的一年內達到較高水平。

在過去 15 年,中國成長增強往往意味著兌美元的匯率走強

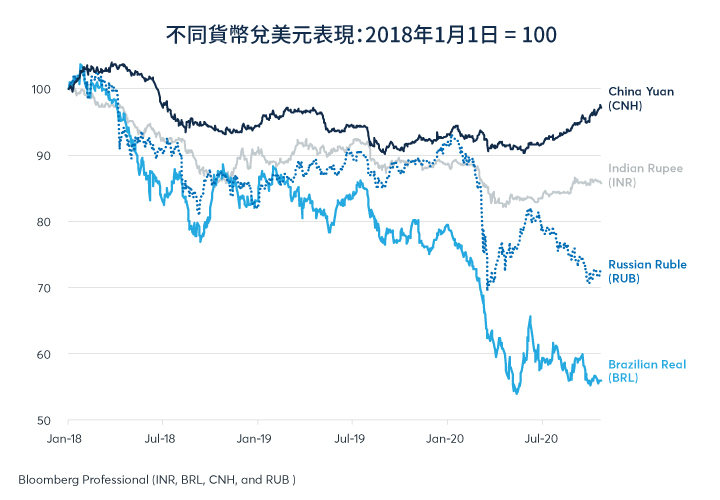

人民幣兌美元匯率走強,反映中國經濟的率先復甦

目前,人民幣兌美元及其他大多數新興市場貨幣的表現良好。這可能反映中國比其他大多數國家更早地重新開放經濟,以及許多國家繼續處於經濟困境。儘管如此,人民幣能否持續走強可能取決於中國是否有能力在外部需求疲軟、國內服務業仍然受損以及債務比率飆升的情況下保持成長。此外,如果以史為鑒,中國經濟的任何放緩亦會利空商品價格,導致投資者逃向美元。相反,中國經濟的持續成長可能會像過去經常出現的情況那樣,提振商品價格和外幣。

自疫情爆發以來,離岸人民幣相對於其他新興市場貨幣一直保持強勢

結論

- 中國第三季度經濟成長 4.9%,較普遍預期低 0.6%。

- 中國各類債務水平均在飆升,包括公共和私人債務。

- 中國工業表現強勁,但服務業一直疲軟。

- 自 2005 年以來,中國工業發展一直是某些大宗商品價格的良好遠期指標。

- 中國成長亦與許多貨幣兌美元匯率呈正相關。

- 如果中國成長因內部失衡或外部需求不足而放緩,可能會利空商品價格,利好美元。

《芝商所 CME Group》授權轉載

【延伸閱讀】